Fotografía de Prensa Presidencial / AFP

Destacadas

Especiales

Por Prodavinci

Te puede interesar

De la reconversión monetaria de 2008 a la del 2018

Por Anabella Abadi M., Carlos García Soto

El tiempo que tardará el bolívar en recuperar los tres ceros eliminados y otros datos interesantes sobre la reconversión

Por Ángel Alayón, Giorgio Cunto

La reconversión monetaria en Venezuela

Por José Guerra

Los más leídos

El viernes 17 de agosto de 2018, el presidente Nicolás Maduro presentó algunas medidas de su plan de recuperación económica, una expansión de las reformas que el Gobierno ha planeado impulsar desde julio de este año, las cuales incluyen: una nueva reconversión monetaria en la que se eliminarán cinco ceros al bolívar fuerte y se introducirá el nuevo cono monetario de bolívares soberanos. El anclaje monetario al petro con un sistema contable dual de publicaciones diarias del tipo de cambio bolívar/petro por parte del Banco Central de Venezuela y aumentos al precio de la gasolina hasta alcanzar niveles internacionales en dos años.

Adicionalmente, el presidente anunció un nuevo aumento del salario mínimo, que se ubicará en 1.800 bolívares soberanos (equivalente a 180.000.000 de bolívares fuertes). Al conjunto se le suma la unificación de los tipos de cambio, aumentos al impuesto al valor agregado (IVA), reducción de la periodicidad de tributos al fisco, rango para contribuyentes especiales, y la instauración de un impuesto a “grandes” transacciones financieras

La reconversión, el anclaje y el aumento salarial corresponden a la principal respuesta gubernamental contra la hiperinflación que sufre la economía venezolana. A partir de la información que se tiene sobre las medidas, se puede hacer un análisis de su impacto e incidencia sobre la estabilidad económica.

La primera conclusión es la más obvia: las medidas anunciadas no resolverán el problema hiperinflacionario. En términos prácticos, ninguna de las medidas anunciadas garantiza atender de forma significativa las principales causas de la inflación: la expansión monetaria causada por la monetización del déficit fiscal, la pérdida de confianza en el bolívar como reserva de valor y medio de pago. De hecho, casi todas las medidas parecen atrapadas en una especie de lógica circular, en la que el mecanismo por el cual operan sólo conduce a afianzar el problema que buscan atender en primer lugar.

Déficit fiscal cero

El mandatario mencionó que se debía “eliminar la emisión de dinero inorgánico” en el financiamiento gubernamental, y que las medidas estaban orientadas a imponer disciplina fiscal y llevar el déficit a “cero”. Parte de la observación del presidente es técnicamente correcta. Entre los economistas es un consenso firmemente establecido que la emisión monetaria para cubrir el gasto público es la principal causa detrás de la presión hiperinflacionaria en Venezuela. De hecho, una reforma fiscal creíble es la base sobre la cual se estructuran planes antiinflacionarios exitosos. En este aspecto se consideraría positivo que desde el gobierno se reconociese este principio económico elemental.

Para incrementar los recursos del fisco, el presidente anunció cambios tributarios que incluyen aumentos de 4 puntos porcentuales en el IVA, impuestos a “grandes transacciones financieras”, y una periodicidad semanal en tributos al fisco. En teoría, esto aumentaría los ingresos fiscales. Pero la ampliación de la recaudación es limitada debido a las nuevas exenciones sobre empresas petroleras y exportadores, aquellas más probables de generar flujo de caja, por lo que el resto de la recaudación recae sobre una base que se va reduciendo debido a la caída de la actividad productiva.

![Variación del producto interno bruto (PIB) de Venezuela [2012-2018]](https://public.tableau.com/static/images/Va/VariacindelPIBvenezolano2012-2018/Dashboard1/1_rss.png)

De hecho, y como veremos a lo largo de este análisis, reducir un déficit fiscal que se acerca a 20 puntos del producto interno bruto nacional en medio de un entorno de depresión económica no es tarea fácil. Mucho menos si el resto de las medidas terminan agravando el desbalance fiscal en vez de reducirlo. Cerrar un déficit fiscal tan grande requiere no solo de grandes incrementos a los ingresos nacionales, sino también de una considerable reducción en el gasto público. Tal proceso debe diseñarse de forma muy estructurada y ejecutarse gradualmente, puesto que se deberá balancear entre la velocidad con la que se cierra el déficit, y el impacto que el aumento de impuestos y caída de subsidios tiene sobre la población, especialmente los ciudadanos más vulnerables.

Un aspecto que el presidente no reconoció es que la hiperinflación no es solo causada por la expansión monetaria, sino por la caída brusca en la demanda de dinero, o como en economía se conoce de otra forma: el aumento en la velocidad del dinero. En la medida en que las personas anticipan que los precios seguirán subiendo, y que la política económica no detendrá la hiperinflación, se dedicarán a deshacerse de sus bolívares lo antes posible; puesto que saben que su pérdida de valor en el tiempo es garantizada. Este movimiento incide sobre los precios con tanta, o hasta más, potencia como la emisión monetaria. En otras palabras, si las medidas no restauran la confianza en el bolívar como reserva de valor, entonces la hiperinflación no se detendrá.

El aumento de salario mínimo y más bonos

El aumento salarial es el quinto en lo que va de año y representa un aumento de 5.900% en términos nominales, el más grande desde que se tiene registro. Adicionalmente, el mandatario anunció un “bono de reconversión” por 600 bolívares soberanos (60.000.000 de bolívares fuertes) a los poseedores del carnet de la patria.

En Prodavinci se han publicado varios análisis sobre aumentos de salario en un entorno hiperinflacionario: tienden a no ser suficientes para mantener el poder adquisitivo de los trabajadores y alimentan la presión en el alza de los precios. Específicamente, en Venezuela los salarios no pueden indexarse, es decir, crecer al mismo ritmo que la inflación, debido a la caída de la actividad productiva. Aumentos de remuneraciones no reflejadas en aumentos de productividad se traducen en mayores costos, tanto para el sector público como el privado.

El aumento que decretó el presidente, junto con el bono vía carnet de la patria, van en dirección contraria al objetivo de disciplina fiscal. Aunque los aumentos puedan mitigar parcial y temporalmente el efecto de la inflación para los trabajadores, pagar los aumentos significa gastos considerables para el sector público. Gastos que en ausencia de fuentes de ingreso debe cubrir vía emisión monetaria, el mismo “dinero inorgánico” al que el presidente se refirió con deseos de detener. Este shock de demanda con una oferta de bienes reducida continuará un ciclo en el cual la hiperinflación motiva a un aumento de salarios, y para cubrirlo, el sector público debe emitir dinero, que aumenta la presión inflacionaria, haciendo necesario otro aumento.

El aumento implica mayores desafíos para el sector privado. Un aumento de salarios significa un incremento en la estructura de costos de las empresas. Si estas no pueden elevar precios debido a los controles impuestos por el gobierno, entonces se verán forzadas a despedir trabajadores o a quebrar. El aumento decretado por el presidente puede ser fatal para la supervivencia financiera de las empresas, especialmente de las pequeñas y medianas.

Incluso si el presidente se compromete a “asumir el diferencial salarial” por 90 días, sería equivalente a incorporar temporalmente, a la nómina pública a casi todos los trabajadores en el país. Entonces se vuelve al problema antes mencionado: el Estado no tiene recursos para cubrir tales incrementos sin recurrir al financiamiento monetario. Eso sin mencionar la imposibilidad logística de llevar a cabo esa medida; el estado requeriría un registro inmediato del impacto salarial sobre la estructura de costos de todas las empresas, negocios y contratos en el país, y armar una estructura de pagos compensatorios con el mismo alcance. Hacer eso en tan poco tiempo es imposible.

La unificación cambiaria y el anclaje al petro

El mandatario anunció la unificación de los tipos de cambio, y este tipo de cambio fluctuará según el petro. Maduro estableció el valor de un petro en 3.600 bolívares soberanos, y el valor del petro equivale, nominalmente, a la cesta de petróleo venezolana. Con esos dos datos podemos determinar el tipo de cambio sobre el cual estarían convergiendo las tasas oficiales.

El valor del petro registrado el 17 de agosto es de 64,42 dólares por petro. Lo que equivale a un tipo de cambio de 55,88 bolívares soberanos por dólar (5.588.326,36 bolívares fuertes). Si se compara con la tasa Dicom de 248.382 bolívares fuertes, el tipo de cambio aumentó 2.145%, o el equivalente a una devaluación de 95,55%. El tipo de cambio implícito en las cifras dadas por el presidente es bastante superior a cualquier otro marcador oficial, inclusive el de las remesas. Según el economista Asdrúbal Oliveros esto sería equivalente a “reconocer el mercado negro”

Primero, hay un reconocimiento del mercado negro, dado el anuncio de la paridad bolivar-petro y una aproximación a una unificación con mecanismo de subastas via BCV. Falta entender como será esto operativamente. Y en un entorno donde el sector público enfrenta un déficit de $$

— Asdrubal R. Oliveros (@aroliveros) August 18, 2018

En teoría, una devaluación de esas magnitudes haría más fácil la estabilidad del tipo de cambio: si toda la liquidez monetaria registrada a inicios de agosto (3.654,3 billones de bolívares fuertes) fuese dividida entre el nuevo tipo de cambio bolívar / petro, equivaldría a alrededor de 650 millones de dólares; una cifra por debajo del monto de reservas internacionales en manos del BCV. Adicionalmente, representaría un respiro para las cuentas fiscales, en la medida en que las empresas petroleras como PDVSA puedan vender dólares a dichas tasas (lo cual disminuye la necesidad de préstamos desde el BCV) y se reduzcan las pérdidas por subsidiar importaciones a dólares preferenciales.

Sin embargo, pese al anuncio, aún no queda claro cómo la tasa será integrada de forma operativa al sistema de subastas. Aunque la unificación cambiaria es un paso en la dirección correcta para estabilizar el mercado cambiario, todavía sigue sin estar claro cómo el tipo de cambio se integra a las casa de cambio anunciadas por el ejecutivo. Si el resto del sistema cambiario no es reorientado para facilitar la oferta y demanda transparente de agentes económicos privados, entonces difícilmente pueda neutralizar la existencia del mercado paralelo.

Uno de los puntos más importantes e intrincados de los anuncios de Maduro es la idea de anclar el tipo de cambio, la moneda, y los precios al petro. En términos generales, un anclaje o currency peg es una forma de control cambiario en la que el valor de una moneda local es vinculado al valor de una moneda extranjera, usualmente el dólar estadounidense o el euro, a efectos de alcanzar estabilidad monetaria. Hay muchas versiones de anclajes monetarios alrededor del mundo, sin embargo, el éxito de todas depende de la existencia de un ancla sólida y de disciplina fiscal para mantenerlo.

A primera vista, el plan detallado por Maduro puede sonar como el Plan Real implementado en Brasil en la década de los 90, consistente en incorporar una unidad de cuenta (en este caso el petro) para ser usada como referencia en la fijación de precios; mientras el Banco Central publica diariamente el tipo de cambio entre la moneda local y la unidad de cuenta (en este caso entre bolívares y petros). La idea parece implicar que se fijarán (anclarán) los precios en petros mientras se permite a los ciudadanos pagar su equivalente en bolívares; una situación análoga puede verse en las transacciones informales en dólares “al cambio del día”.

En lo que se refiere al anclaje al petro, la medida no solo requiere de un estricto balance fiscal para mantener un tipo de cambio estable (dificultado por los aumentos salariales), sino que el petro es un ancla inherentemente cuestionable desde toda perspectiva en que se analice.

La debilidad del petro como ancla corresponde a la opacidad con la cual la supuesta moneda funciona. En principio, todavía no se tienen claras sus reglas de emisión, ni los mecanismos para obtener y transar con petros: elementos esenciales para generar un nivel mínimo de confianza en su uso.

En segunda instancia, no se puede constatar con certeza el valor real del petro. Pese a que el gobierno insiste en que su precio es equivalente a un barril de petróleo de la cesta venezolana, es dudoso que este sea su valor, o que esté realmente respaldado por reservas petroleras. Si un petro equivaliera a un barril de petróleo, existiría un mecanismo para cambiar petros por barriles, lo cual no es el caso; y aún si lo fuera, implicaría establecer un ancla a un mercado tan volátil como el petrolero. Si el petro estuviese respaldado en reservas petroleras venezolanas, las más grandes del mundo, entonces su precio reflejaría el valor presente de esas reservas: cercano a cero, debido a la notable caída de la producción petrolera nacional que hace probable que esas reservas permanezcan en el subsuelo sin ser utilizadas.

En tercera instancia, el uso del petro es incluido en las sanciones del Departamento del Tesoro estadounidense sobre emisiones del gobierno venezolano. Por lo cual el uso de petros en una porción significativa del mercado financiero mundial es técnicamente ilegal; esto hace muy difícil que el petro pueda vincularse con el mercado global de divisas, debilitando aún más su utilidad como ancla.

En cuarto lugar, inclusive si el petro fuese utilizable en el mercado internacional y estuviese respaldado por producción petrolera, igual sería un ancla débil por el mero hecho de que es emitida por el gobierno venezolano. La intuición detrás de cualquier ancla nominal exitosa, es vincularse con la credibilidad de una moneda o activo, externo a quien realiza el anclaje. En este caso, el gobierno venezolano estaría vinculando una moneda en hiperinflación, el bolívar, a una moneda prácticamente inexistente, el petro; ambas, manejadas discrecionalmente por las mismas autoridades. No genera mucha confianza cuando un gabinete económico sin credibilidad acude a sí mismo en busca de dicha credibilidad.

La reconversión

El presidente vinculó el inicio del plan de estabilización con la reconversión del 20 de agosto. En un artículo anterior, explicamos que las reconversiones monetarias por sí solas difícilmente pueden solventar el problema inflacionario. Aunque consigan aliviar temporalmente la presión sobre los sistemas de pagos, los cuales no soportan cifras tan grandes en bolívares fuertes, y facilitarle a los ciudadanos los cálculos para hacer operaciones diarias, la reconversión pierde efectividad en la medida que los precios sigan subiendo.

Con unos precios más altos, se requiere de billetes de mayor denominación para que las piezas individuales mantengan su poder adquisitivo, como fue el caso de la extensión al cono de bolívares fuertes a inicios de 2017. Podemos hacer un ejercicio hipotético en el que tomamos el billete más alto del nuevo cono monetario, 500 bolívares soberanos, y proyectamos a cuánto debe subir para mantener su valor en el tiempo al cabo de un año y con una inflación mensual de 145,71%, la correspondiente al mes de julio según cifras de la firma Ecoanalítica.

Para agosto del próximo año se requeriría emitir un billete cercano a 25.000.000 bolívares soberanos para que esa pieza mantenga su poder de compra. En septiembre se necesitaría una de 60.000.000. En esencia, los cinco ceros que fueron removidos con la reconversión del 20 de agosto regresarían al cabo de un año.

Esto coloca al Estado en otro círculo vicioso: debe quitar ceros para facilitar transacciones, pero con el paso del tiempo debe añadir ceros a los billetes para que estos mantengan su poder adquisitivo. Eventualmente se requerirá otra reconversión y el ciclo se repetirá ad infinitum mientras la hiperinflación continúe. En otras palabras, las reconversiones tienen una obsolescencia garantizada.

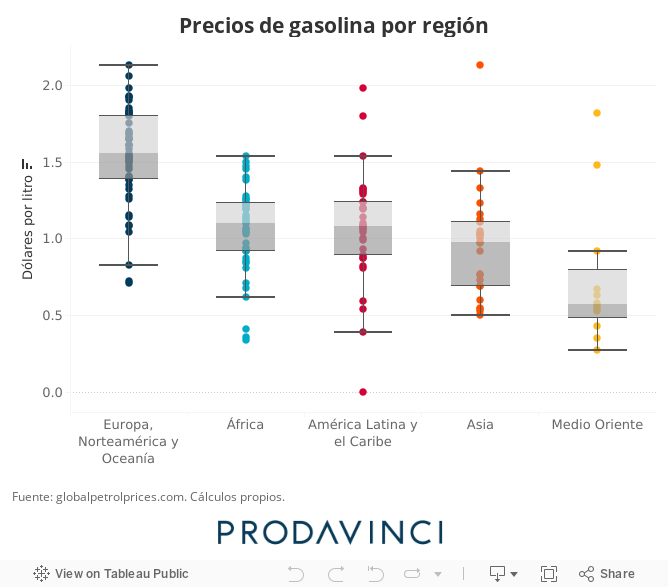

El precio de la gasolina

El presidente detalló la extensión del periodo de registro para el censo de transportes hasta el 30 de septiembre, con la intención de “explicar el funcionamiento del sistema de cobro y subsidio” entre agosto y septiembre. El mandatario no mencionó con precisión cuándo empezaría a elevarse el precio de la gasolina, ni cuál sería ese precio inicial.

Venezuela tiene la gasolina con el precio más bajo en el mundo. Utilizando el tipo de cambio implícito entre bolívar y petros, un litro de gasolina se vende en Venezuela por 0,000001 dólares el barril (una diezmilésima de centavo de dólar). A efectos prácticos, el precio de la gasolina en Venezuela es cero. El diferencial que existe entre Venezuela y sus vecinos es la principal causa del contrabando del combustible, al generar incentivos para aprovechar el arbitraje con una diferencia de más de 75 millones por ciento si se compara con el precio en Colombia, por ejemplo.

Según el economista Douglas Barrios, el subsidio a la gasolina se ubicaba alrededor de 5.500 millones de dólares anuales para 2017. Para efectos comparativos, es un monto que está por encima del límite superior de las valuaciones de la petrolera CITGO, filial de PDVSA en Estados Unidos.

La eliminación progresiva del subsidio a la gasolina reduciría el contrabando de gasolina y representaría, potencialmente, la mayor cantidad de ganancias fiscales de todas las medidas que ha anunciado Maduro. El plan de subsidios directos que llevará acabo el gobierno parece inspirado por el implementado por Irán en 2010. Sin embargo, para que la medida tenga éxito, se deben tener muy claras las dimensiones del ajuste, específicamente el precio internacional “objetivo” al que el gobierno espera converger, junto con la frecuencia y magnitud de los aumentos durante los próximos dos años. Elementos que, hasta el momento, el gobierno no ha precisado.

Lo que no se mencionó

El presidente no hizo mayor mención del desafío principal para el plan de ajuste económico: la restricción externa causada por el reducido acceso a divisas. Todo plan de estabilización económica en Venezuela requiere de incrementar los ingresos que percibe la nación en dólares. Y no sólo vía de exportaciones petroleras. La nación requiere de un paquete de financiamiento y asistencia financiera que puede llegar hasta los 80.000 millones de dólares.

Con una producción petrolera en caída (y un precio muy por debajo del necesario para balancear cuentas fiscales), un perfil de deuda externa prácticamente insostenible, con barrera de entrada al mercado financiero internacional por demandas de default y sanciones, es poco probable pensar que Venezuela pueda recuperar un flujo de caja en dólares lo bastante grande como para facilitar el ajuste y reducir el déficit fiscal.

¿Qué esperar?

La efectividad del plan gubernamental dependerá de las magnitudes en las que la devaluación y eliminación del subsidio a la gasolina refuercen las cuentas fiscales, a efectos de mantener la estabilidad monetaria y cambiaria. Ese objetivo no es ayudado, más bien es imposibilitado, por promesas de expansión de gastos en un entorno recesivo. Y toda la estrategia de anclaje monetario y cambiario al petro descansa sobre lo que en esencia es una fantasía.

En resumen, el gobierno venezolano está atrapado en una dinámica en la que sus decretos de ajustes son difícilmente alcanzables y sostenibles, por una economía improductiva como para soportarlos. Sin credibilidad ni confianza sobre la política macroeconómica, las expectativas de los agentes económicos seguirán siendo pesimistas. Y en hiperinflación, esas expectativas pueden matar una reforma antes de que entre en vigencia. Bajo esa óptica, la esperanza de vida del “Nuevo Comienzo Económico” no luce demasiado prometedora.

Giorgio Cunto

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo