Casos de estudio Economía

¿Cómo pudo Brasil detener un proceso de inflación galopante?: Crónica del Plan Real

por Leonardo Vera

Fotografía de Vanderlei Almeida / AFP

Con este texto, el economista Leonardo Vera inaugura la serie «Casos de estudio«, una iniciativa de la Asociación Venezolana de Ejecutivos, el IESA y Prodavinci para analizar y divulgar cómo otros países solucionaron problemas de interés público.

1

Prolegómeno

Durante buena parte del siglo XX, América Latina se convirtió en el laboratorio mundial más interesante para observar el desarrollo de muy complejas experiencias inflacionarias, así como para evaluar, en esta materia, programas fallidos como exitosos. Casos de inflaciones crónicas y de dos dígitos se observaron desde los años 50 y por varias décadas en Colombia, México, Perú, Brasil y en los países del Cono Sur. Otros casos de aceleraciones inflacionarias prolongadas se dieron en Brasil, Argentina y Uruguay y, aunque las hiperinflaciones no llegaron a los niveles extraordinarios observados después de las guerras mundiales en los países de Europa del Este y Central, casos agudos y de corta duración se observaron en los años ochenta y noventa en Nicaragua, Perú, Bolivia, Argentina y Brasil.

Hacia finales de los años 90, la mayoría de las amenazas inflacionarias del subcontinente habían sido conjuradas. En el año 2000, la tasa de inflación promedio de América Latina llegó a 9%, después de haber alcanzado una década atrás 1.118%. Ya entonces la economía mundial había entrado en un proceso generalizado de desinflación y una onda expansiva comenzó a atravesar los bancos centrales del subcontinente sugiriendo el manejo de la política monetaria bajo regímenes de metas de inflación, con sustantivo éxitos para mantener las resacas inflacionarias a raya.

Entre las desinflaciones más espectaculares que viera la región en los años 90, una ocurrió en Argentina y otra en Brasil. Ambos países experimentaban procesos de aceleración inflacionaria en medio de grandes esfuerzos por consolidar la transición a la democracia.

En el caso de Argentina, la estrategia que exitosamente se empleó para combatir la aceleración inflacionaria fue muy publicitada y conocida. La llamada Ley de Convertibilidad, aprobada por el Congreso en marzo de 1991, permitió poner un ancla sobre los agregados monetarios amarrándolos a tenencias de activos externos del Banco Central y resolvió darle una paridad 1:1 al peso argentino, imponiendo así una férrea disciplina monetaria y fiscal (al menos transitoriamente), con un éxito inmediato sobre la inflación. Mucho menos conocida fue la estrategia para revertir el ritmo creciente de los precios, empleada por Brasil a partir del año 1994 en lo que se conoció como el Plan Real.

Como veremos, la experiencia del Plan Real puede ser iluminante en la búsqueda de lecciones para Venezuela. Brasil, al igual que Argentina y Venezuela, vivió un largo período de inflación crónica, pero con un componente inercial en el proceso inflacionario que guarda ciertas semejanzas con la persistencia inflacionaria que muchos estudios empíricos encuentran para Venezuela. Por lo demás, al momento de iniciar su plan de estabilización, Brasil venía de un proceso de aceleración sostenida en la tasa de inflación por más de tres años, justamente el tiempo que ya lleva Venezuela mostrando aceleración en la variación de los precios. Lo interesante del programa antiinflacionario brasilero es que pudo lidiar exitosamente con ambas facetas: la inercia y la aceleración, sin generar en el camino una recesión, y logrando consolidar hacia adelante un nuevo régimen de baja inflación.

Esta breve nota técnica está animada a hacer un breve ejercicio histórico con el objeto de rescatar los factores más relevantes del Plan Real. El ejercicio no deja de ser útil hoy para Venezuela, considerando que la sociedad escasamente sobrevive a una dinámica de incrementos en los precios no vista en el pasado, con un gobierno que increíblemente no tiene un programa antiinflacionario.

2

La situación previa al plan real

Brasil retorna plenamente a la democracia en 1989, cuando Fernando Color de Mello, candidato del pequeño Partido da Renovação Nacional, fue elegido presidente en las primeras elecciones directas celebradas en el país desde el año 1964. Pero el gobierno de Collor de Mello duró hasta 1992, cuando el presidente se ve obligado a renunciar luego de haber sido sometido a un proceso de impugnación por escándalos de corrupción vinculados al tesorero de su campaña electoral, Paulo César Farias. El vicepresidente, Itamar Franco, un político de bajo perfil, asume su lugar en octubre de 1992, con el compromiso constitucional de gobernar hasta el 31 de diciembre de 1994. Su gobierno rápidamente recibió el apoyo de una amplia alianza de partidos políticos de centroizquierda para poder garantizar la gobernabilidad y la sucesión constitucional. Entre los que acudieron en apoyo destacó el Partido de la Social Democracia Brasileña (PSDB), uno de cuyos dirigentes, el senador Fernando Henrique Cardoso, desempeñaría cargos claves en la administración de Franco, primero como ministro de Relaciones Exteriores y después como ministro de Hacienda del nuevo Gobierno.

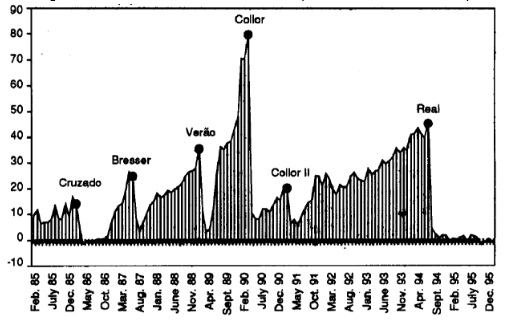

Itamar Franco no sólo tenía un gran reto político por delante: llevar a feliz término y sin contratiempos a un gobierno desacreditado por la crisis política y económica, pero, a fin de cuentas, el primer gobierno en décadas elegido en elecciones directas. Debía hacerlo, además, en medio de una gravísima crisis económica, con una economía en desaceleración y, peor aún, no más asumía la presidencia con una inflación del 23% al mes. Brasil había intentado, en el largo interludio que abrió espacio para la transición hacia la democracia, cinco planes antiinflacionarios y, aunque en todos estos planes (como puede verse en la figura N°1) la tasa de inflación cedió en las primeras de cambio a las medidas de política, meses más tarde el fenómeno regresó con renovado vigor.

Figura N° 1 – Tasa de Inflación mensual del IPC (enero 1985 – diciembre 1995)

Fuente: Tomado de Falcao y Pinto (1996).

Fuente: Tomado de Falcao y Pinto (1996).

Franco pasó seis meses en inacción, moviendo piezas de su gabinete y sin ninguna orientación clara. Mientras tanto, en los establecimientos comerciales los precios cambiaban diariamente. Su más seria dificultad fue concebir una estrategia económica contra la crisis inflacionaria y encontrar una cabeza fría que liderara un plan económico. Después de haber removido a 3 ministros de Hacienda, en mayo de 1993 nombra a Fernando Henrique Cardoso (FHC) como titular de la cartera.

FHC, llegó al Ministerio de Hacienda con un propósito concreto: diseñar una estrategia de estabilización. Poseedor de un aura política e intelectual indiscutible, Cardoso carecía, sin embargo, de los conocimientos técnicos para diseñar una estrategia por sí solo. Consciente de la gravedad del problema inflacionario, reunió a un grupo de economistas que gravitaban alrededor del PSDB y que, en su mayoría, habían pasado buena parte de su vida académica en la Universidad Católica de Río de Janeiro (PUC/RJ) analizando el problema inflacionario brasilero. Entre otros, Persio Arida, André Lara Resende, Pedro Malan, Edmar Bacha, Gustavo Franco y Winston Fritsch se unieron al equipo de Cardoso.

Persio Arida y André Lara Resende habían desarrollado 10 años antes la tesis de que un sistema de indexación desincronizada en los precios había llevado a Brasil a exhibir un grado de inercia en la inflación que tenía que ser encarado con la introducción de lo que ellos llamaron “moneda indexada”. Un choque monetario ortodoxo, la confiscación de fondos líquidos o el congelamiento en los precios y salarios, estrategias antes empleadas en Brasil, no hacían el trabajo pues no podían lidiar con el componente inercial de la inflación. En contraste, una nueva unidad de cuenta indexada a la inflación y cuya tasa de conversión con respecto a la moneda oficial se actualizaba diariamente en función de la misma tasa de inflación, generaría la sincronización en los ajustes de precios requerida para tumbar abruptamente la inflación. La unidad de valor indexada no sustituiría al cruzeiro como medio de pago, pero sí como unidad de cuenta y reserva de valor. Por otro lado, la unidad de valor indexada mantenía una paridad fija con el dólar mientras los precios de la economía se desinflaran. Rudiger Dornbusch había examinado la propuesta de Arida y Lara Resende en un seminario en Washington organizado por el Instituto de Economía Internacional y, prendado por la idea, la llamó el Plan “Larida”.

Por otra parte, Edmar Bacha, quien había participado activamente en el desarrollo del Plan Cruzado y que a la postre sería otro miembro importante del equipo de Cardoso y artífice del Plan, venía sosteniendo que la inflación en Brasil estaba sirviendo como mecanismo para encubrir la grave situación de las cuentas fiscales. Explicaba Bacha que el sesgo expansivo de la política fiscal en Brasil era el resultado directo de una dinámica donde los ingresos fiscales se ajustaban endógenamente con la inflación (por la indexación), en contraste con los gastos gubernamentales que, al ser ejecutados levemente con retrasos, disminuían en términos reales y eran cubiertos con creces por los ingresos indexados. Desde esta perspectiva, vivir con inflación alta y acelerada permitía a los demandantes de recursos fiscales gastar sin restricción presupuestaria. Así, el impuesto inflacionario que surgía como resultado del financiamiento monetario respondía a un acuerdo tácito y necesario, pues era la manera de cerrar ex post la brecha fiscal. Desde luego, en un contexto de rápida desinflación, el peligro radicaba en que la dinámica se invirtiera y que el déficit no pudiera ser encubierto por más tiempo, obligando a ajustar en el camino la política fiscal. En consecuencia, Bacha proponía salir de este aparente balance fiscal sin bases sólidas y buscar cómo cerrar el déficit operacional de Brasil de forma ex ante, en anticipación a cualquier proceso de rápida desinflación.

Gustavo Franco, quien fungía como vicesecretario de Política Económica en el Ministerio de Hacienda en el gobierno de Itamar Franco, y quien luego asumiría la presidencia del Banco Central, brindó un firme respaldo a la propuesta de moneda indexada de Arida y Lara Resende, suscribió plenamente la posibilidad de avanzar hacia la reforma monetaria con la introducción de una nueva moneda (una vez lograda la estabilización de los precios) y terminaría siendo, junto con Pedro Malan, el artífice de la política cambiaria y comercial brasilera, abogando por una flotación administrada del tipo de cambio una vez concluida la reforma monetaria, como preparación a la posterior introducción de un régimen de bandas con deslizamiento.

Pedro Malan, quien en septiembre de 1993 fue nombrado presidente del Banco Central, fue la voz cantante del Plan. Asumió la responsabilidad junto con FHC de venderlo políticamente, pero, además, de ejecutarlo y gerenciarlo desde el punto de vista técnico.

3

El lanzamiento y los componentes del plan real

Desde que llegó al Ministerio de Hacienda, Cardoso trató de tomar partido por la ejecución de ciertas medidas discrecionales para cerrar la brecha fiscal sin tener que seguir recurriendo al financiamiento monetario. Estaba convencido de que la solución a la crítica situación de las finanzas públicas era un factor clave para el éxito de una estrategia antiinflacionaria. Durante el segundo semestre de 1993, Cardoso puso en marcha un Programa de Acción Inmediata que consistía en un conjunto de medidas discrecionales orientadas a la reducción y mayor eficiencia de los gastos del Gobierno Federal, promoviendo la recuperación de los ingresos tributarios federales, la reestructuración de la deuda de los estados y municipios con la Unión, un mayor control de los bancos del estado, el inicio del saneamiento de los bancos federales y el perfeccionamiento del programa de privatizaciones. No hubo mayor éxito en tal cometido y la inflación seguía en escalada mes a mes. Tras largas discusiones con el equipo técnico, Cardoso decidió lanzar un nuevo plan, mucho más integral, audaz y ambicioso.

El Plan Real fue lanzado y hecho público por FHC el 7 de diciembre de 1993. Para entonces, la inflación ya estaba en 45% al mes. Preanunciar un plan de estabilización era una estrategia deliberada y útil, pues la población debía entender claramente las complejidades del plan, sus secuencias, así como los resultados esperados de cada etapa. El plan fue concebido en tres fases. Durante una primera fase se buscaría un mecanismo formal de tipo legal para balancear las cuentas públicas y comenzar a desmontar el financiamiento inflacionario de los ingresos fiscales. La segunda fase consistía en la introducción de una nueva unidad de cuenta con paridad estable con el dólar, pero variable con la vieja moneda (en función de la inflación). Se buscaba así minimizar la desincronización en los ajustes nominales de precios y alinear los precios relativos a un vector no-inflacionario para acabar con la inercia. La tercera fase consistía en la conversión de la unidad de cuenta a una nueva moneda, con paridad inicial 1 a 1 con el dólar, y la instrumentación de un nuevo régimen cambiario, fiscal y comercial para sostener la estabilización. Así que el Plan Real fue un esfuerzo mucho más integral que los planes anteriores, concentrado en los aspectos esenciales del control de la inflación en Brasil, las fuentes fiscales y monetarias de la aceleración inflacionaria, el carácter inercial de los continuos ajustes en los precios relativos y los cambios de régimen monetario, cambiario y comercial que se requerían para sostener el proceso de estabilización.

La implementación de cada una de estas fases merece ser desarrollada con algún detalle para entender los desafíos, la lógica detrás de las medidas y las razones que explican el éxito final de plan.

4

Primera fase: el ajuste fiscal inicia y el fondo de emergencia social

Como se dijo anteriormente, la primera fase del Plan Real se centró en la búsqueda de un mecanismo formal, de tipo legal, que permitiera devolverle el balance presupuestario a las cuentas públicas para así comenzar a desmontar el financiamiento inflacionario. Los autores del Plan coincidían con la idea de Bacha de que, en un ambiente de alta inflación, cualquier demora en los pagos le permitía al gobierno disminuir sus gastos en términos reales, pero, una vez implantado el Plan Real, no solamente se perdía ese recurso, sino que además era previsible la aparición de nuevas presiones de gastos, en particular, de gastos salariales en la función pública y de pagos del sistema público de previsión social.

En este sentido, para ampliar el control sobre los gastos presupuestarios de los siguientes dos años, Itamar Franco y FHC presentaron al Congreso una propuesta de modificación de gastos presupuestarios para los ejercicios fiscales de 1994 y 1995 que por un lado tomaba en cuenta un escenario de sustancial desinflación y que por otro proponía esterilizar una parte de los recursos fiscales para destinarlos a un fondo que se denominó Fondo de Emergencia Social. Los gastos pudieron ser reducidos en cerca de 44 mil millones de US$ (Nazmi, 1996). El Fondo de Emergencia Social fue una medida transitoria que suponía retener las inmensas y descontroladas asignaciones especiales que, por la Constitución de 1988, iban automáticamente a los estados y gobiernos locales, y redireccionarlas a otros gastos prioritarios en salud y educación. Los recursos del nuevo fondo no provenían de ingresos financiados inflacionariamente, sino de contribuciones tributarias ordinarias del gobierno central, impuestos directos a las instituciones financieras, y del impuesto a las transacciones financieras. De esta manera, se le ponía límites presupuestarios a las asignaciones de gastos descentralizadas y se evitaba, al menos para la emergencia social, el financiamiento a partir de ingresos generados inflacionariamente.

En Febrero de 1994, el Congreso aprobó estas reformas presupuestarias transitorias a través de una enmienda constitucional. La aprobación parlamentaria le imprimía un sello de legalidad y obligatoriedad a la reforma fiscal, pero, además, un reconocimiento político a la tesis del equipo de Cardoso sobre la importancia de promover un balance fiscal ex ante.

Es difícil establecer qué tan efectiva fue la reforma legal presupuestaria brasilera. Con la caída en la tasa de inflación, los déficits nominales cayeron abruptamente y, ciertamente, en los años 1995 y 1996, Brasil tuvo superávits operacionales a nivel del sector público.

5

Segunda fase: introducción de la unidad de cuenta indexada

La más audaz y exitosa medida puesta en práctica durante el Plan Real fue, sin lugar a dudas, la introducción de una nueva unidad de cuenta para realizar contratos y transacciones, o lo que se conoció como la URV. Por lo poco convencional que resultó la introducción de esta figura (que Arida y Lara Resende habían llamado “moneda indexada”), conviene explicar con claridad su naturaleza y propósitos.

Por casi tres décadas, la economía y la sociedad brasilera se habían ido armando contra las secuelas de inflación con cláusulas formales o acuerdos informales de indexación. La indexación a la inflación pasada, como, por ejemplo, se fue imponiendo en la práctica en Brasil, permitía a los agentes económicos, en su condición de productores, intermediarios, mayoristas, detallistas, trabajadores, tenedores de deuda y hasta al sector público, recuperar el ingreso real o una parte del poder de compra perdido por causas de la inflación con ajustes recurrentes de precios. Para cada artículo, para cada sector, para cada contrato, existía explícita o tácitamente una cláusula o regla de indexación. El mayor problema con esta práctica era que estos ajustes se hacían con frecuencias diferentes y de manera absolutamente desincronizada, por lo tanto, no eran neutrales distributivamente. Así que con cada ajuste siempre había alguien que acusaba una pérdida de posición relativa y de ingreso real, induciendo al afectado a pugnar por su propio ajuste. Esta dinámica de indexación con ajustes desincronizados era, para los economistas brasileros, lo que le imprimía un carácter inercial o persistente a la inflación. Promover una reforma monetaria introduciendo de facto una nueva moneda con todas sus propiedades no tenía sentido hasta tanto la economía no hubiera recuperado un vector de precios relativos de equilibrio no-inflacionario. Este asunto lo había destacado uno de los más celebrados y conocidos economista brasileros, Mario Henrique Simonsen, y fue absolutamente asimilado por Arida y Lara Resende cuando idearon la reforma monetaria en dos fases.

Por otro lado, la aceleración en la tasa de inflación que Brasil venía experimentando desde mediados del año 1991 había destruido una de las propiedades básicas o esenciales de la moneda: la propiedad de reserva de valor. Nadie en Brasil deseaba ahorrar o poner sus recursos en cruceiros reales, por lo que invertir en cualquier otro activo financiero o activo real durable resultaba más rentable.

Así que los arquitectos del plan, cuando tomaron la decisión de introducir en la economía una nueva unidad de cuenta estable, anclada en una paridad 1 a 1 con el dólar, pero con paridad variable diaria con el cruceiro real, concibieron un mecanismo que, en teoría, tenía dos atributos: acabar con los ajustes de precios y salarios desincronizados y, además, devolverle a la moneda la propiedad de reserva de valor. Con la introducción de la nueva unidad de cuenta, la URV, todo contrato o transacción podía seguir haciéndose en moneda de curso legal (el cruceiro real), pero a precios convenidos en URVs. La paridad entre el cruceiro real y la URV cambiaría diariamente en función de una interpolación geométrica de la inflación mensual que justo hubiera registrado la economía durante el último mes. Con el objeto de guiar a los agentes económicos, la autoridad monetaria tendría entonces la responsabilidad de hacer tales cálculos y de publicar las tasas de conversión diarias de cruzeiros reales a URVs. Un mecanismo que en teoría parecía complicado terminó siendo en la práctica relativamente sencillo y aceptado en forma masiva. Un ejemplo hipotético ayudará en comprender el modo en que en efecto trabaja y se desarrolló el mecanismo.

Supongamos que la inflación registrada el último mes fue del 45%, y tomemos el caso de un vendedor de manzanas en Río Grande del Sur que acostumbraba a cambiar los precios mensualmente en función de la inflación justamente registrada. Un mes atrás las vendía a 100 cruceiros reales por kilo, pero, ahora, un mes después, llegado el momento del ajuste, se encuentra con una nueva convención que le permite cambiar los precios diariamente y utilizar una nueva unidad de valor. La autoridad monetaria ha introducido el día anterior una nueva unidad de valor (la URV), cuya paridad con el cruzeiro real es 100 a 1, es decir, 100 cruceiros equivalen a 1 URV, pero también ha dicho que, como la inflación del pasado mes fue del 45%, la paridad entre el cruzeiro y la URV cambiará cada día y por los siguientes 31 días a razón de 1,12% diario. En consecuencia, el primer día del nuevo mes, el vendedor de manzanas tiene la opción de vender el kilo a 1 URV, pero, en lugar de recibir 100 cruzeiros reales, recibirá 101,12 cruzeiros por kilogramo. El día 2, una URV tendrá el valor de 102,25 cruzeiros y ése será el monto en moneda de curso legal que recibirá el vendedor por cada kilo vendido. Su kilo de manzana sigue exhibiendo un valor público de 1 URV, pero él estará recibiendo un monto en cruceiros reales cada día mayor mientras haya inflación. ¿Por qué habría de aceptar el vendedor esta nueva convención? En esencia porque su ingreso sigue estando protegido contra la inflación, pero no porque él haya fijado un nuevo precio, sino porque la unidad de cuenta que ahora usa está indexada. De esa manera, la indexación diaria funciona casi que en forma perfecta para él.

Pero, lo que está funcionando para este vendedor de manzanas también está funcionando para todos los agentes económicos y para toda la economía. El comprador de manzanas tampoco pierde, pues su ingreso, ahora en URVs, ha sido también indexado o protegido por la nueva unidad de cuenta. De tal manera que el mecanismo de indexación diaria que permite hacer transacciones con una nueva unidad de valor, al acortar a su mínima expresión los plazos de los cambios en los precios, termina generando una uniformidad y una coordinación casi perfecta en los ajustes que acaba con la desalineación de los precios relativos.

El día 28 de febrero de 1994, la reforma monetaria dio su primer paso con la creación de la Ley 8.800, un dispositivo legislativo que introducía transitoriamente la nueva unidad de cuenta ficticia con una tasa de conversión inicial que fue fijada en 647,50 cruzeiros reales por URV. La Ley estableció que los precios, salarios y nuevos contratos todos debían establecerse en URV, y, en el caso de los nuevos contratos, con la expresa prohibición de cláusulas de indexación. En el caso de los viejos contratos, de común acuerdo, las partes podían escoger entre seguir marcando en cruceiros reales o en URVs.

Como el sistema en realidad no puso a convivir simultáneamente dos medios de pago o monedas físicas de curso legal, los riesgos de que ocurriera una explosión inflacionaria por efectos de la llamada Ley de Greshman no existían. La habilidad de los arquitectos del plan de preanunciar una paridad constante entre la URV y el dólar (1 a 1) fungió como una dolarización indirecta de la economía, sin la necesidad de usar el dólar como medio de pago. En búsqueda de una moneda (o al menos cuasimoneda) estable, la gente, como es natural, comenzó a inclinar sus preferencias por el uso de la nueva unidad de cuenta aún cuando el cruzeiro real siguió funcionando por los siguientes cuatro meses como el medio de pago.

6

Tercera fase: la introducción del real y la nueva política cambiaria

La tercera fase del plan consistió en la consolidación de la reforma monetaria. Lograda cierta sincronización en los ajustes de precios y la alienación de los precios relativos, a través de la uniformidad en la indexación que ofrecía el ajuste diario en la paridad de la URV en cruceiros reales, procedía entonces a introducir una nueva moneda en sustitución del cruceiro real.

El día primero de julio del año 1994, cuatro meses después de ser introducida la URV, el cruceiro real fue sustituido por el real, que terminó siendo la URV, pero con las propiedades integras del dinero (medio de pago, unidad de cuenta y reserva de valor). El real se cambiaría por el cruzeiro a razón de 2.750 cruzeiros/reales y, al igual que la URV, mantenía su paridad inicial de 1 a 1 con el dólar. Todas las denominaciones monetarias, contratos, depósitos, recibos, precios y salarios pasaban a denominarse en reales y a razón de la nueva paridad. El proceso de sustitución y de puesta en circulación de la nueva moneda fue rápido y sin contratiempos. Incluso, esta tercera fase del plan sobrevivió a la sustitución de Cardoso del Ministerio de Hacienda, quien, con el apoyo de Itamar Franco, se convirtió en el candidato presidencial de una gran coalición de centroizquierda. Su reemplazo, el embajador Rubens Ricupeiro, se convirtió en una nueva palanca de apoyo para la ejecución del plan. Gustavo Franco reseña el éxito de la conversión señalando: “La fase de la reforma monetaria del Plan Real constituye uno de los casos mejor concebidos y ejecutados de la historia”.

Si bien la paridad 1 a 1 estable con el dólar y dolarización indirecta que proporcionó la reforma monetaria sirvió como ancla de los precios, era vital para las autoridades económicas instalar la idea de que estaban en capacidad de respaldar la paridad inicial y que un proceso de devaluación descontrolado no iba a deteriorar abrupta y sorpresivamente al nuevo arreglo cambiario. Para tal fin era fundamental contar con la alianza de tres condiciones macroeconómicas adicionales: señales efectivas de que la inflación estaba siendo controlada, un nivel adecuado de reservas internacionales con relación a la cantidad de dinero en circulación y tasas de intereses reales lo suficientemente elevadas.

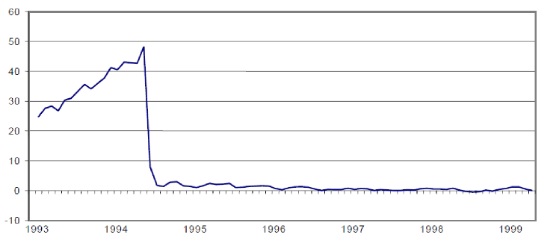

Con respecto a los resultados en el plano inflacionario, la entrada de la tercera fase del plan no pudo tener resultados preliminares más alentadores. La tasa de inflación mensual, que en el mes de junio había llegado a 46,6%, estaba ya en diciembre del mismo año (1994) en 0,6%. De un ritmo de inflación mensual promedio del 43,1% durante el primer semestre de 1994, se pasó a uno de 3,1% en el segundo semestre, y a 1,7% en 1995. En adelante, la inflación dejó de ser un problema macroeconómico para Brasil (ver Figura N°2).

Figura N° 2 – Tasa de inflación mensual del IPC (enero de 1993 – junio de 1999)

Fuente: Sáinz y Calcagno (1999) con datos del IBGE.

Fuente: Sáinz y Calcagno (1999) con datos del IBGE.

No menos útil resulta constatar que, al momento de la conversión monetaria (en julio de 1994), Brasil contaba con cerca de 40 mil millones de US$ en reservas internacionales líquidas con la capacidad de cubrir 12 veces la base monetaria y 18 meses de importaciones. No obstante, muy distinta era la cobertura con respecto al dinero en sentido amplio (que incluye monedas y billetes, saldos en cuentas corrientes y posiciones en deuda pública federal, estadal y municipal), donde las reservas sólo cubrían el 62% de esos activos líquidos. Edmar Bacha describe la situación del nivel de reservas señalando que “parecía suficientemente elevado para proveer una línea de defensa para la nueva moneda, particularmente porque las restricciones a los flujos de salida de capital se mantuvieron inalterados” (p. 20).

Con la caída abrupta de la inflación, las tasas de interés reales positivas aparecieron claramente en el escenario monetario y financiero brasilero. El primer día de la conversión, el Banco Central de Brasil tomó la decisión crítica de actuar en el mercado interbancario para propiciar una baja en la tasa de interés a 8% mensual (había sido 50% mensual un día antes). En agosto, el Banco Central dejó que la tasa se ajustara a 5% y su descenso continuó por el resto del año. En cualquier caso, la respuesta del público al ajuste de tasas fue la prevista. En la medida que día tras día el escenario inflacionario proyectaba un sendero más claro hacia la estabilidad y en que la rentabilidad de los activos bancarios era lo suficientemente atractiva, las presiones sobre la demanda de divisas en el mercado cambiario no se presentaron durante un buen tiempo.

Así que la conjugación de una muy rápida caída de la inflación, con un nivel de reservas internacionales relativamente cómodo y ciertas fricciones a las salidas de capital, en un ambiente de tasas de interés reales atractivas y positivas, coadyuvaron a la estabilidad del nuevo régimen cambiario.

Por supuesto, el Plan Real terminó agenciando cambios radicales en la actividad monetaria y del sistema financiero brasilero. La disminución de la inflación dio lugar a un proceso de remonetización y recuperación de la demanda de dinero en magnitudes no esperadas. En el segundo semestre de 1994, la base monetaria como proporción del PIB creció muy rápidamente, pasando de 0,7%, en junio, a 3.4%, en diciembre. En el mismo período crecieron en valores constantes la liquidez M1 (155%), los depósitos de ahorro (27%) y los depósitos a plazo (16%). Bacha (2003) incluso destaca cómo el crecimiento no esperado en la base monetaria, producto de la remonetización, hizo difícil para el equipo económico cumplir con las metas cuantitativas establecidas para los agregados monetarios.

El ambiente de remonetización de la economía brindaba margen amplio y opciones a las autoridades para desarrollar su política cambiaria. Los arquitectos del plan, particularmente Pedro Malan y Gustavo Franco, le dieron gran importancia a la estabilidad cambiaria durante los primeros tiempos posconversión, así que en un principio se inclinaron por establecer la paridad 1 a 1 entre el Real y el Dólar como el límite superior por debajo del cual la tasa de cambio podía fluctuar al interior de una banda. De hecho, la enorme entrada de capitales que se suscitó en el segundo semestre del año 1994 comenzó a generar presiones hacia la apreciación del real tipo de cambio. Al final del día, el Banco Central terminó de administrar un tipo de cambio dentro de una banda asimétrica, donde el tipo de cambio se fugaba hacia el límite inferior de la banda. En consecuencia, la paridad unitaria con el dólar que exhibía el real en el mes de julio se habría de convertir en una apreciación real de casi 49% para el mes de diciembre.

Este fortalecimiento del real frente al dólar, en un principio interpretado como un signo de la confianza en los esfuerzos de estabilización, terminaría generando una importante controversia entre los analistas y economistas brasileros, muchos de los cuales advertían sobre los peligros de un recalentamiento del consumo, de un deterioro en la cuenta comercial de la balanza de pagos y de una pérdida de confianza en el régimen cambiario. El compromiso de las autoridades en materia cambiaria se inclinó entonces en seguir un régimen de bandas móviles con cierto deslizamiento en la paridad central.

El año 1995 fue sin la menor duda un período para probar la sostenibilidad del Plan Real. La economía brasilera se mostró resiliente al “efecto tequila” de la crisis mexicana. Si bien las reservas internacionales de Brasil cayeron cerca de 10.000 millones de US$ durante el primer semestre del año, hacia el segundo semestre la recuperación que sobrevino como consecuencia de las fuertes entradas de capital compensó esa caída y las entradas no pararon hasta el año 1997, cuando las economías emergentes tropezaron con la crisis asiática.

Al igual que la mayor parte de las economías emergentes, Brasil tendría al menos dos pruebas que pasar en los años inmediatos por la agitación de los mercados financieros internacionales: la crisis asiática en 1997 y la crisis rusa un año más tarde.

7

Los beneficios políticos y económicos del plan

El período 1994-1995 resultó extraordinariamente exitoso para la economía brasilera. El Plan Real logró bajar una de las inflaciones más alta del mundo sin pasar por un período recesivo, el ritmo de actividad económica se aceleró, mejoraron las condiciones de vida de vastos grupos de la población, se redujo significativamente el porcentaje de población en situación de pobreza. Las cuentas fiscales mostraban, hasta mediados de 1995, superávit primario y déficits operativos reducidos. La situación de balanza de pagos era sólida, los flujos de entrada de capital aumentaron significativamente, especialmente la inversión directa, y Brasil terminó resistiendo con éxito los efectos de la crisis mexicana.

En el plano político las cosas no pudieron ir mejor para el Senador FHC. Cuando FHC puso su renuncia del Ministerio de Hacienda, en abril de 1994, los estudios de opinión mostraban su candidatura con menos de la mitad de los votos del candidato más favorecido para entonces, Luiz Inácio Lula da Silva. Muy pronto, y justo después de la introducción del real, Cardoso tomó el liderazgo en las encuestas y, finalmente, fue electo presidente el 3 de octubre de 1994 con el 54% de los votos.

Itamar Franco dejó el gobierno con 0,84% de inflación mensual (según el Índice General de Precios de Mercado), algo que nadie había conseguido después de la segunda guerra mundial. Más aún, desde Juscelino Kubistchek (1955-60), ningún jefe de Estado brasilero había dejado el gobierno con tan grandes índices de popularidad como Franco, que lo hizo con 90% de respaldo.

Desde luego, no todo fue color de rosa. A partir de 1996, comenzaron a aparecer síntomas de dificultades y un creciente debate en torno a la política económica, pero la inflación no fue el tema ni el problema. Dos focos de controversia destacaban sobre el resto: por una parte, la apreciación del tipo de cambio y la estabilidad de precios en presencia de déficits crecientes de balanza de pagos y del sector público, por otra, la marcha que implicaba la nuevas reformas encaminadas a la transformación productiva.

***

1. Falcao, M.L. y J. Pinto de Andrade (1996) Brazil’s new currency: origin, development and perspectives of the Real, Revista Brasileira de Economia, Vol. 50, N° 4, pp. 427-467.

2. Las primeras formulaciones sobre la Moneda Indexada fueron hechas por André Lara Resende en 1985. Para consulta pueden verse sus trabajos en: Lara Resedende A. (1985) A Moeda Indexada: uma proposta para eliminar a inflacao inercial, Revista de Economía Política, Vol. 5, N° 2, pp. 130-134, y en Lara Resende, A. (1985) Moeda Indexada: nem mágica nem panacéia, Revista de Economía Política, Vol 5, N° 2, pp. 124-129.

3. La ideas de Arida y Lara Resende están recogidas en el documento del trabajo Arida, P. y A. Lara Resende (1985) Inertial Inflation and Monetary Reform in Brazil, Texto para Discassao N° 85, PUC/RJ, Janeiro.

4. Bacha expuso finalmente estas ideas en Bacha, E. (1994) O Fisco e a Inflacao: uma interpretacao o caso brasileiro, Revista de Economía Política, Vol. 14, N° 1, pp. 5-17.

5. La propuesta de hacer una reforma fiscal más profunda e integral no gozó de la aprobación del Congreso. Se esgrimió el argumento de que el gobierno de Franco era de naturaleza transitoria y por un período de sólo dos años.

6. Nazmi, N. (1995) Economic Policy and Stabilization in Latin America, Armonk, New York: M.E. Sharpe

7. Simonsen hizo saber estos asuntos sobre la reforma monetaria en Simonsen (1984) Desindexacão e Reforma Monetária, Conjuntura Econômica. Río de Janeiro: Fundação Getúlio Vargas/IBRE.

8. Gran parte del público se había ido años atrás a la opción de mantener sus recursos líquidos en bonos indexados a la inflación del sector público.

9. Así la URV fungía como una especie de indexador atado a los principales índices de inflación del período (IPC-FIPE, IGMPM, IPCA).

10. Este fue justamente el problema que si tuvieron Alemania (1923) y Hungría (1946) cuando en medio de un proceso hiperinflacionario pusieron a convivir dos monedas con una de ellas indexada y la otra no.

11. Para mantener la paridad 1 a 1 de la URV con el dólar, durante el período de transición y antes de la introducción del Real, la autoridad monetaria propició un ajuste diario en la tasa de cambio cruzeiro/dólar también en función de la inflación.

12. Ricupeiro dejó intacto el equipo que venía trabajando sobre el diseño e implementación del plan y dio su más firme apoyo a las directrices establecidas.

13. Franco, G. (1996) The Real Plan, Remarks delivered at the seminar «Economics and Society in Brazil: new trends and Perspectives», sponsored by the Department of Economics, the Department of Anthropology and the Center for Latin American Studies at the University of Chicago and Ministério das Relações Exteriores do Brasil, November 2 and 3, 1995 ,Chicago.

14. Sáinz y Calcagno (1999) La economía Brasilera ante el Plan Real y su Crisis, Serie Temas de Coyuntura N° 4, División Estadística de la CEPAL, Santiago.

15. Las diferencias muy marcadas entre la base monetaria y los conceptos más amplios de dinero se debían justamente a las decisiones de portafolio del público que buscaba en el quasidinero (como los títulos indexados públicos) proteger su patrimonio contra la aceleración inflacionaria.

16. Bacha (2003) Brazil’s Plano Real: A view from the inside, en Dutt, A. y J,. Ros (eds.) Development Economics and Structuralist Macroeconomics, New York: Edward Elgar.

17. Cifras recogidas por Sáinz y Calcagno op. cit., p. 13. (1999) La economía Brasilera ante el Plan Real y su Crisis, Serie Temas de Coyuntura N° 4, División Estadística de la CEPAL, Santiago.

18. Gustavo Franco lo recalcó de la siguiente manera: “el sistema de crawling peg tenía que ser reemplazado por algún otro medio que le permitiera a la tasa de cambio desempeñar el papel de ancla nominal del programa” Franco, G. op . cit., p. 12.

Leonardo Vera

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo