Actualidad

Ideas para desarrollar la industria del gas natural en Venezuela: Adoptemos a Henry Hub

Fotografía de JACK GUEZ | AFP

El equilibrio entre producción y consumo tiene lugar en el mercado, donde los diferentes productores se encuentran para intercambiar bienes y servicios en una contratación conjunta.

Ludwig von Mises, La Teoría del dinero y del crédito, 1912

En Venezuela hemos crecido con el petróleo en las venas al punto que, desde una temprana edad, somos conscientes del precio del petróleo. Éste se publica a diario en periódicos y se comenta en noticieros de radio y televisión. Lo seguimos de cerca porque sabemos por experiencia propia que, cuando sube el precio, la economía tiende a mejorar y cuando baja, hay que amarrarse los pantalones. En este sentido, nos atrevemos a decir que la mayoría de los venezolanos han escuchado o visto alguna vez referencias a Brent [1] o a West Texas Intermediate (WTI) [2], ambos son los precios de referencia más famosos de petróleo en el mundo.

En otras palabras, Brent y WTI son los principales marcadores del precio del petróleo alrededor del mundo, con lo cual cada petróleo que se produce en el planeta es valorado con un descuento o una prima vs. Brent o WTI, dependiendo de su calidad y ubicación relativa al precio de referencia que se elija. Dos terceras partes de la oferta mundial de crudo es valorada con base en Brent. Después de Brent, WTI es el marcador de precio más utilizado seguido por el crudo Dubai, Omán, Urales (de Rusia) y la canasta de referencia de la OPEP.

Sin embargo, la determinación del precio del gas natural [3] es menos conocida en Venezuela.

¿Cómo se valora el gas natural?

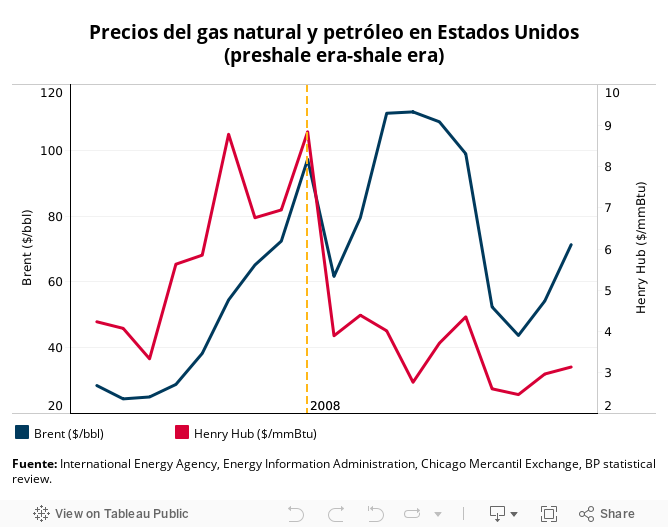

En el resto del mundo, el gas natural ha sido históricamente valorado en función del precio del petróleo o una canasta de derivados del petróleo como diésel y/o fuel oil. El gas, generalmente, se valora en $ por unidad de energía; por ejemplo, en $ por millones de British Thermal Units ($/mmBtu). Es común ver contratos de gas con un precio calculado en $/mmBtu = X% x Brent en $/barril. Por ejemplo, en un contrato de gas con un precio del 10% x Brent, si Brent es $60/barril, entonces el gas vale $6/mmBtu (10% x $60/bbl). La “X” se conoce como pendiente o slope en ingles. De esta forma los precios se negocian y se comparan en función del slope. Por ejemplo, en el siguiente gráfico se puede observar cómo hasta el 2009 el precio del gas natural en EE. UU. (Henry Hub) y el precio del petróleo (WTI) estaban altamente correlacionados con una pendiente o slope de aproximadamente el 12% de Brent.

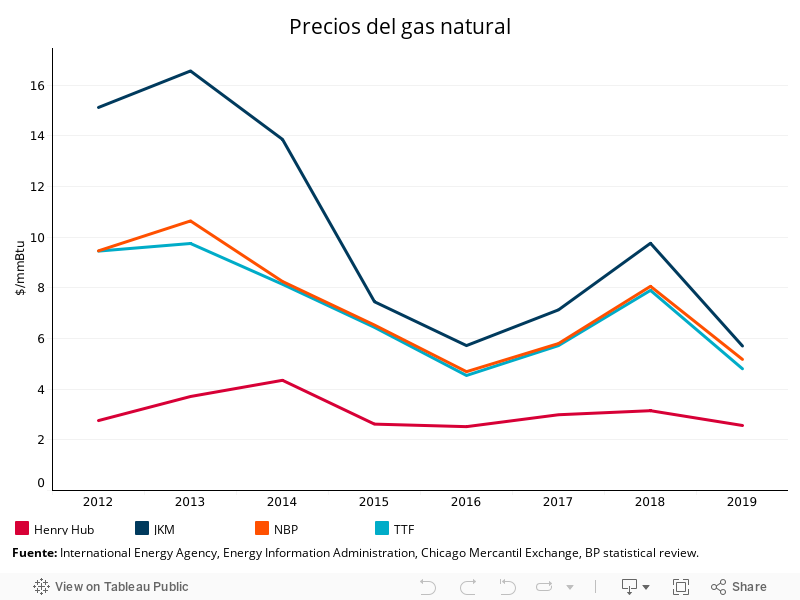

Sin embargo, en la última década, los mercados regionales de gas se han desarrollado y evolucionado de forma tal que el precio del gas se desacopló del precio del petróleo y ahora el precio lo fijan la oferta y demanda regional del gas. Es así como actualmente hay tres mercados regionales dominantes y diferenciados de gas natural: el de EE. UU., donde se transa el Henry Hub [4], el europeo, donde se transan el National Balancing Point o NBP [5] en el Reino Unido y Title Transfer Facility o TTF [6] en Holanda, y en Asia, donde se transa el Japan Korea Marker o JKM [7]. Estos precios regionales responden a la oferta y demanda de cada región que, a su vez, dependen en gran medida del medio de transporte utilizado para mover el gas. En Norte América es predominantemente por gasoducto, en Europa por una combinación de gasoducto y buques de Gas Natural Licuado (GNL) y en Asia, mayoritariamente, por GNL. Históricamente, Asia, que depende de GNL, ha mantenido una prima de precio sobre Europa y, a su vez, Europa ha mantenido una prima de precio sobre EE. UU. como lo muestra el siguiente gráfico.

El comienzo de la convergencia y de la dominancia de Henry Hub

En el 2009 comenzó la revolución del “shale” o gas no convencional -por la combinación de tecnologías de fracturamiento hidráulico y pozos horizontales-, la cual convirtió a EE. UU. en uno de los países con las mayores reservas de gas del mundo junto a Rusia, Irán y Catar. El avance tecnológico por parte de los productores ha hecho que EE. UU. cuente con una oferta casi infinita de gas a precios en boca de pozo por debajo de $3/mmBtu -determinando así el precio del Henry Hub-. El éxito aguas arriba del shale, sumado a la proliferación de compañías de licuefacción de gas –que enfrían el gas a -162 °C, convirtiéndolo en GNL y permitiendo así que sea transportado grandes distancias en buques alrededor del mundo- y cambios regulatorios que permitieron la exportación de gas convirtieron a EE. UU. en un exportador de GNL en el 2016 y con ello Henry Hub se hizo conocido en el mundo entero. La ampliación del canal de Panamá también ha contribuido en la distribución de GNL norte americano a Asia. Desde entonces, los precios regionales de gas natural convergieron, como se puede ver en la gráfica, y ahora el precio en Europa o Asia se puede “construir” simplemente sumándole al Henry Hub el costo de licuefacción y transporte de GNL. Por ejemplo, en el 2019, el precio de NBP, TTF y JKM convergió alrededor de ~$6/mmBtu (un poco más del doble del valor de Henry Hub, reflejando el costo de licuefacción y transporte marítimo). En otras palabras, Henry Hub se ha convertido en la fuente de suministro marginal de gas natural en el mundo y con eso el marcador de precio del gas -así como Brent y WTI lo son para el petróleo-.

El caso de Venezuela

Desafortunadamente, nuestra obsesión con el petróleo ha relegado el desarrollo del gas natural aguas arriba a un segundo plano. Gran parte de las reservas y producción de gas es asociado al petróleo. El gas, históricamente, fue visto como un subproducto que había que buscarle un uso o simplemente quemarlo o ventearlo. Bajo esa premisa, Venezuela nunca desarrolló un mercado de gas como lo hizo Colombia, donde productores y consumidores compran y venden gas a un precio determinado por la oferta y la demanda del commodity. En el caso de Venezuela, los precios del gas que son públicos son los de usuarios finales que fueron fijados en bolívares en una gaceta oficial por última vez en el año 2006 y no han sido actualizados desde entonces. En otras palabras, el gas no tiene un precio por lo que tampoco hay un mercado. Sin precio no hay incentivos para invertir en su producción y distribución.

Además, de no tener un mercado domestico de gas, Venezuela decidió no exportar gas. Esto contrasta con el caso de Bolivia, Trinidad & Tobago y Catar, donde grandes volúmenes de gas se exportan a través de gasoducto, como GNL o petroquímicos. El perfil de producción y de flujo de caja del gas no asociado es peculiar en el sentido de que no genera las rentas extraordinarias del petróleo, pero sí ingresos sostenidos y de largo plazo que han generado ingresos a estos países y desarrollado sus economías.

Pero las peculiaridades de Venezuela van más allá. Por el lado de la demanda, en los últimos años la mayoría de los grandes consumidores eran empresas del estado como la CVG, Corpoelec, Pequiven y las refinerías de PDVSA. Esto significa que PDVSA “vendía” un gas, asociado a la producción de crudo, sin un precio real a un consumidor estatal que, a su vez, vende sus productos a precios subsidiados. Esta distorsión económica y operación deficitaria de la cadena de valor ha contribuido a su paralización. Ante este escenario, PDVSA ha estado forzada a solicitar a los productores privados de gas que limiten su producción. Ningún inversionista racional está dispuesto a invertir para producir gas mientras no haya una señal clara de precio u opción de exportarlo.

Por el lado de la oferta tenemos una situación no menos compleja. Contar con recursos gasíferos es una condición necesaria pero no suficiente para desarrollar la industria del gas. El marco fiscal del gas en Venezuela lo define la Ley Orgánica de Hidrocarburos Gaseosos (LOHG). La LOHG, en un primer momento, impulsó la exploración y desarrollo costa afuera y la constitución de empresas privadas de gas. Esto llevó a tener el único desarrollo de gas costa afuera al oeste de la península de Paraguaná, conocido como Cardón IV. Cardón IV fue desarrollado con tecnología de punta y el 100% de capital privado -un elemento clave de la LOHG que no existe en la Ley Orgánica de Hidrocarburos, que aplica a proyectos petroleros, la cual requiere mayoría accionaria del Estado-. Sin embargo, los contratos de venta de gas entre privados y PDVSA Gas se fijaron en dólares, pero pagadero en bolívares, con lo cual nunca fueron negocios rentables. En el caso de Cardón IV, PDVSA ha venido pagando con cargamentos de crudo que apenas cubren la mitad de la factura mensual de gas.

Mientras tanto, en oriente, PDVSA produce petróleo y gas asociado sin costo que cubre gran parte de la demanda nacional. Sin embargo, con la caída de demanda de gas se están quemando más de 2,4 millardos de pies cúbicos diarios -lo que representa más de la mitad de la producción de gas de Trinidad & Tobago. Además de causar un daño ambiental tremendo, es una pérdida de ingresos de aproximadamente 1,5 millardos de dólares anuales para el país.

Por último, existen proyectos gasíferos costa afuera sin desarrollar y un potencial exploratorio gigantesco que no hemos tocado. En la costa afuera es donde está el grueso de nuestros recursos de gas no asociado. Qué mejor ejemplo que los campos de gas no asociados: Río Caribe, Patao, Mejillones y Dragón (también conocidos como el proyecto Mariscal Sucre), descubiertos en la costa afuera del estado Sucre, entre 1979 y 1980, que hoy en día siguen bajo tierra.

Adoptemos a Henry Hub

Pareciera que no hay una solución sencilla a la complejidad de lo que se vive en materia de gas en Venezuela. Sin embargo, para aportar ideas a la discusión sobre el tema, creemos que es fundamental tomar tres medidas para crear y desarrollar un mercado de gas socialmente sostenible de una vez por todas:

1) Permitir que los productores puedan comercializar libremente el gas que producen, incluyendo para la exportación. En este sentido, es necesario desmontar el monopolio de PDVSA Gas en la compra, venta y transporte de gas en el país. Muchos países de la región ya pasaron por esto y crearon mercados similares a Henry Hub y gozan de un dinamismo envidiable que genera empleo y seguridad de suministro.

2) Adoptar al Henry Hub como el precio de referencia del mercado mayorista de gas. Por una parte, creemos que dicho nivel de precio serviría de incentivo suficiente para atraer las inversiones necesarias aguas arriba y al ser determinado por la oferta y demanda mundial de gas, en vez del Estado, protegería a los productores de los ciclos políticos del país. De esta forma, Henry Hub se convertiría en Brent o WTI del gas venezolano. Por otra parte, una señal de precio clara también puede atraer inversiones aguas abajo. Los grandes consumidores como la petroquímica (que produce ácido acético, metanol, amoníaco), el GNL y hasta la generación eléctrica podrán tener certeza en cuanto al costo y suministro de su principal materia prima. Esto les permitiría competir contra los petroquímicos y GNL trinitario y de la costa del Golfo de México de EE. UU.

3) Establecer subsidios directos a segmentos del mercado más necesitados -por ejemplo, a ciertos clientes residenciales de gas y electricidad-, tal como ocurre en países vecinos como Colombia y Brasil en vez de los subsidios indirectos y masivos que distorsionan toda la economía.

El gas natural es indispensable para resolver la tragedia eléctrica que vivimos en Venezuela y reactivar el aparato productivo nacional. Más allá de nuestras fronteras, la transición energética mundial continúa avanzando y los grandes productores y consumidores de energía del mundo se reposicionan con un foco en menores emisiones de gas invernadero, lo que incluye al gas natural. Es hora de gestionar y reformar la industria del gas en Venezuela para desarrollar todo su potencial con sentido de urgencia. El modelo del Henry Hub puede ser parte fundamental de la respuesta.

***

Notas

1. Originalmente Brent fue un campo petrolero en el mar del norte operado por Shell que comenzó producción en 1976 y que actualmente está en la etapa final de desmantelamiento. Su nombre deriva de la política de la compañía de nombrar campos como aves en orden alfabético, en este caso, el Brent Goose. Pero no es hasta 1988 que el International Petroleum Exchange de Londres creó el contrato futuro de petróleo Brent en el que el precio del se determinaría por las fuerzas de la oferta y la demanda. El contrato Brent continuó evolucionando y desde el 2005 se transa electrónicamente en el Intercontinental Exchange de Londres.

2. WTI, también conocido como Texas liviano y dulce, se convirtió en la base del contrato futuro de WTI que se transa en el New York Mercantile Exchange – cuyo precio responde a las dinámicas de la oferta y demanda. Dicho contrato define como punto de entrega la localidad de Cushing, Oklahoma. Cushing es un pueblo con menos de ocho mil habitantes, sin embargo, es un nodo muy importante en la red de oleoductos de EEUU con un acceso inigualable a tanques de almacenamiento y refinerías.

3. El gas natural es un combustible compuesto por hidrocarburos livianos, el principal componente es el metano (CH4). Se puede encontrar como “gas natural asociado” cuando está acompañando de petróleo, o bien como “gas natural no asociado” cuando son yacimientos exclusivos de gas natural.

4. Henry Hub es un centro de comercio entre los diferentes gasoductos ubicado en Luisiana, EEUU. El precio del Henry Hub se utiliza como referencia para el precio del gas natural en América del Norte.

5. El NBP estipula que gas en cualquier punto del sistema de transmisión del Reino Unido se considera gas NBP. De esta forma los compradores y vendedores simplifican las operaciones de compra y venta. El NBP comenzó a operar en los años 90 y es el mercado de gas spot de más larga trayectoria de Europa. El precio del NBP es un indicador común del mercado del gas al por mayor en Europa.

6. TTF es un punto virtual de comercialización de gas natural en Holanda que opera desde el 2003 y se basa en el modelo del NBP.

7. JKM es el precio de referencia para cargamentos de GNL entregados en Japón, Corea del Sur, China y Taiwán. Estos mercados concentran la mayor demanda mundial de GNL.

Andrés Guevara de la Vega, Antero Alvarado

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo