Fotografía de Mark Wilson / Getty Images North America / AFP

Francisco Rodríguez, economista jefe de Torino Capital y de la campaña de Henri Falcón, planteó la semana pasada que dolarizar la economía venezolana era su esquema preferido para detener la hiperinflación que sufrimos. Y yo, aunque no creo que la dolarización sea la solución adecuada al problema económico de Venezuela, saludo que su iniciativa haya reavivado el necesario debate sobre las opciones de política económica que tiene Venezuela para salir de esta tragedia.

Francisco parte de un diagnóstico que compartimos: Venezuela vive un colapso sin precedentes, en medio de una brutal hiperinflación, y atraviesa un proceso de pulverización de todos los aspectos de la calidad material de la vida. Este resultado es consecuencia de 20 años de desastrosas políticas económicas y, en particular, de la infinita voracidad del Estado chavista que ha propiciado enormes déficits fiscales financiados mediante la impresión de dinero por parte del Banco Central de Venezuela (BCV).

Venezuela acumula un palmarés demasiado prolongado de inestabilidad, políticas irresponsables y fracasos macroeconómicos, y es cierto que este historial pesa como plomo. Infiere Francisco, con razón, que a los hacedores de políticas de este país les costará mucho reestablecer la credibilidad luego de tanto desastre, y que abatir la hiperinflación con poca credibilidad sería un proceso extremadamente riesgoso y complicado.

En resumen, de acuerdo con el argumento, Venezuela sería incapaz de parar la hiperinflación sin producir una recesión, lo cual sería explosivo en las precarias circunstancias de gobernabilidad de un futuro gobierno.

Frente a este escenario, el remedio infalible es abandonar la pretensión de tener nuestra propia moneda. Sólo la dolarización salva, nos dice Rodríguez, pues es capaz de “detener en seco la hiperinflación”, evitando todos “los riesgos de estabilizar bajo credibilidad imperfecta”, es decir, la dolarización les daría a los conductores de las políticas económicas esa credibilidad que nos ha sido tan elusiva, y de su mano haríamos el sereno tránsito desde el infierno hiperinflacionario hacia la tierra prometida del alto crecimiento con baja inflación.

El argumento es cuestionable en dos niveles distintos, pero que están relacionados. En primer lugar, la dolarización no es la única opción de política disponible que sea capaz de detener la hiperinflación “en seco”. Existen otros arreglos de políticas capaces de alcanzar el mismo objetivo. En segundo lugar, la dolarización no implica alcanzar automáticamente un estadio de credibilidad perfecta para la política económica. Existen ejemplos verificables donde la dolarización no ha servido –o ha servido sólo parcialmente– para este propósito. De hecho, creo que el argumento de Francisco no se corresponde con la experiencia regional sobre estabilización. Veamos.

La capacidad de detener la hiperinflación

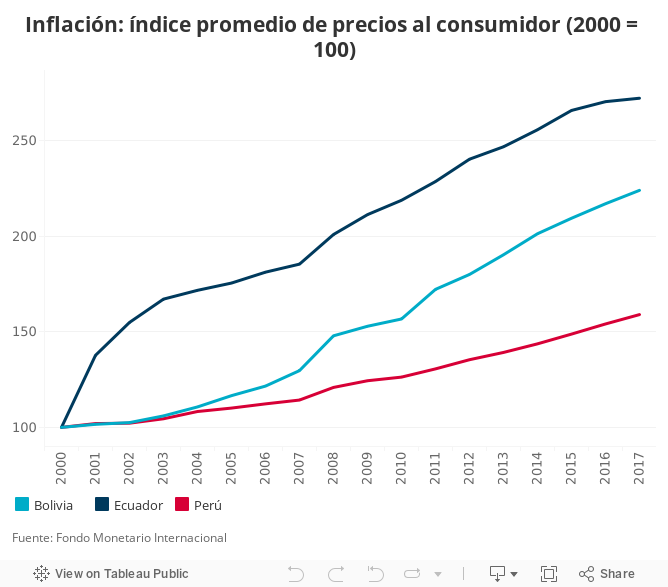

La dolarización promueve la estabilización de los precios, pero no garantiza de ninguna manera una convergencia rápida hacia niveles de inflación internacional. Para ilustrar el punto, es pertinente hablar de Ecuador, que es el ejemplo que utiliza Francisco. El gobierno de Quito dolarizó en el año 2000, pero el país sufrió una media de inflación promedio de casi el 20% durante los primeros tres años después de dolarizar y no fue sino hasta el 2004, cuarto año de la dolarización, cuando se alcanzó una tasa de inflación similar a la de EE.UU. Una tasa del 20% anual parece una nimiedad frente a las estratosféricas tasas de inflación que observamos en Venezuela, pero no lo es. Una tasa del 20% anual promedio, por tres años, en una economía completamente dolarizada, puede comprometer de manera dramática las posibilidades de recuperación y reactivación del aparato productivo, pues equivale a una apreciación del tipo de cambio real. Es decir, equivale a una pérdida de competitividad de la producción local permanente e irreversible. Ecuador no logró parar la inflación “en seco”, entre otras cosas porque no logró establecer completamente la credibilidad de la política económica pese a la dolarización. Ecuador creció por los efectos del boom petrolero a partir del 2004, a pesar de la dolarización y no gracias a ella.

La credibilidad

La dolarización promueve, pero no garantiza, la credibilidad de la política económica en general y de ninguna manera asegura la disciplina fiscal en particular. Para ilustrar este punto, basta con ver el caso de Panamá. Antes de que fuera el país estable y de alto crecimiento que es ahora, Panamá acumuló una prolongada secuencia de fracasos macroeconómicos que tuvieron su cúspide en los años 80s del siglo pasado, cuando políticas fiscales en extremo caóticas e irresponsables, produjeron grandes déficits fiscales, una crisis de sobre endeudamiento y, finalmente, el default de la deuda pública en 1988. Todo esto ocurrió pese a ser una país plenamente dolarizado. Sólo después de introducir reformas profundas en el plano fiscal entre 1990 y 1995, Panamá logró la estabilidad y el crecimiento que no había logrado únicamente con la dolarización.

El punto que realmente quisiera ilustrar desde la perspectiva comparativa regional tiene que ver con el llamado de Francisco a observar de cerca el caso de Ecuador. Es cierto que el caso de la dolarización ecuatoriana ha sido un caso relativamente exitoso, de un país que logró abatir la inflación, tuvo un crecimiento económico aceptable y logró avanzar en la lucha contra la pobreza. Pero, los resultados de Ecuador pueden ser utilizados como argumento a favor de la dolarización sólo si se pasa por alto que existen dos contraejemplos regionales de economías muy similares a la ecuatoriana –y a la venezolana– que cuentan una historia completamente distinta.

Credibilidad sin dolarización

Hablemos de los casos de Perú y Bolivia, países que al igual que Ecuador –y Venezuela– son economías altamente especializadas en commodities exportables (minerales, gas natural); economías que también sufrieron un descalabro de políticas económicas que se tradujeron en grandes déficits fiscales que terminaron siendo financiados mediante la impresión de dinero del banco central; economías que experimentaron un colapso económico en medio de los rigores de una hiperinflación abierta. En ambos países se debatió la opción de dolarizar la economía para abatir la hiperinflación y en ambos se optó por no hacerlo. También adoptaron una nueva moneda nacional y se puso en marcha un programa integral de estabilización con resultados casi inmediatos.

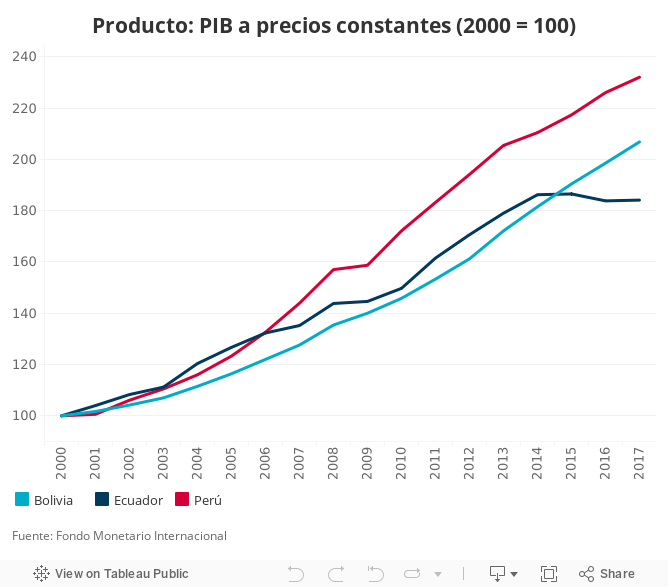

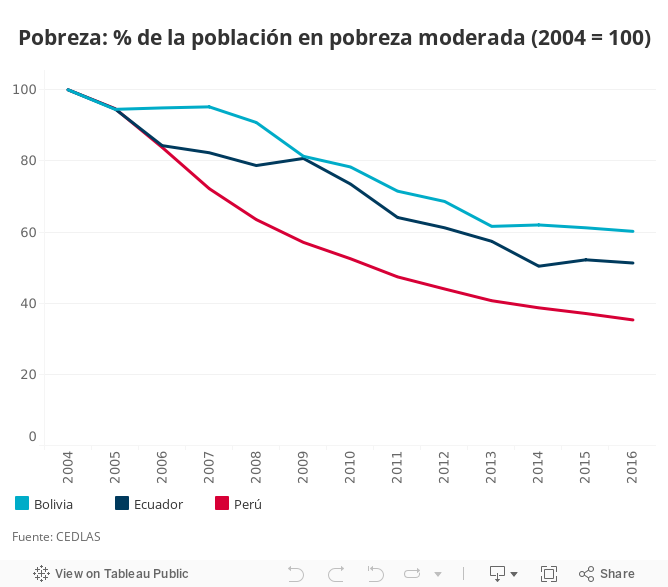

Ambas economías, al igual que Ecuador, lograron parar la hiperinflación sin producir una recesión económica, que es la preocupación de Francisco. Pero, posterior a la estabilización, el desempeño económico de Perú y Bolivia ha sido muy superior. De hecho, en promedio, las economías de Perú y Bolivia crecieron más, tuvieron un tasa de inflación menor que Ecuador y lograron reducir aceleradamente sus tasas de pobreza. A diferencia de Ecuador, ambas economías mantuvieron su propia moneda, implementando un régimen de tipo de cambio flotante –con intervenciones en mayor o menor medida– que ha resistido choques de diversa naturaleza y magnitud sin desviarse de una senda de alto crecimiento con baja inflación. En ambas economías, el equilibrio macroeconómico se ve reforzado por autoridades económicas que gozan de amplia credibilidad y cuentan con instrumentos para adaptarse a choques reales, financieros y de términos de intercambio.

La dolarización es una opción que puede ser efectiva estabilizando los precios, pero que no resuelve necesariamente los problemas básicos de insostenibilidad fiscal que tiene Venezuela. La dolarización no cambia para nada el problema de sobreendeudamiento del fisco venezolano y la necesidad de un acuerdo amigable y voluntario para renegociar la deuda. La dolarización bajo credibilidad imperfecta no impide la fuga de capitales, y la fuga de capitales en una economía dolarizada significa retiros masivos de depósitos de los bancos, con el agravante que la dolarización impide a las autoridades monetarias manejar adecuadamente los niveles de liquidez del sistema financiero para evitar crisis sistémicas. La dolarización, además, te deja sin instrumentos para enfrentar los choques típicos que recibe una economía como la Venezolana cuando varían de forma importante los precios del petróleo. Un buen ejemplo de lo anterior es el propio Ecuador, una economía que ha estado estancada durante los últimos tres años precisamente porque no tiene instrumentos para adaptarse a la baja de los precios del petróleo.

Pero, quizás, lo que más preocupa es que dolarizar en este momento puede implicar condenar a la economía venezolana a una miniaturización de la cual sería difícil de escapar. Para utilizar el ejemplo de Francisco, si cambiáramos el valor total de la liquidez en bolívares a una tasa hipotética de 70.000 Bs/USD, podríamos dolarizar el circulante (M2) con sólo USD 3.000 millones de dólares americanos. Hay que recordar que el tamaño de un agregado monetario como M2, relativo al tamaño de la economía, es también una medida estándar del tamaño del sistema financiero de los países. Ecuador, por ejemplo, tiene una economía cuyo tamaño es aproximadamente 100.000 millones de dólares al año, una población que es la mitad de la venezolana, y un sistema financiero que está valuado en unos 30.000 millones de dólares. Cabe preguntarse entonces: ¿cuál es el tamaño de una economía cuyo punto de inicio es un sistema financiero valuado en USD 3.000 millones? Las respuestas posibles son: una economía grande sin sistema financiero o una economía enana y pobre con un sistema financiero pequeño. En ambos casos, los retos que ello suponen para el desarrollo futuro son enormes.

Creo que el punto central de estas líneas es que la dolarización puede tener éxito parando la inflación, pero no resuelve ninguno de los problemas de fondo de la economía Venezolana. Y, al contrario, la dolarización puede ser una camisa de fuerza para lograr los objetivos también urgentes de reactivación del aparato productivo y recuperación sostenida de los niveles de vida de los venezolanos. El foco debe estar en cuál es el mecanismo que nos ayuda a parar la inflación, pero nos pone en una senda más segura para garantizarles a los venezolanos mejoras sostenidas en su capacidad de consumo y en su calidad de vida.

Como lo demostró Perú y Bolivia, la credibilidad es alcanzable sin dolarizar si se combinan al menos estos cuatro factores en la fase de estabilización: un plan económico integral para estabilizar y reactivar la economía que tenga en su centro una estrategia creíble para cerrar la brecha fiscal y una estrategia para cerrar la brecha de financiamiento internacional; un cambio radical en los protagonistas y responsables de la política económica con énfasis en las ganancias reputacionales de la gestión económica; medidas decididas en la institucionalidad económica que le otorgue grados de libertad a los nuevos responsables de la conducción económica, y señales de alto impacto de que la comunidad internacional apoya el nuevo rumbo que se le otorga a la economía y está dispuesta a ayudar con recursos financieros y técnicos.

El neurólogo portugués

En la década de los 30 del siglo pasado, un neurólogo y psiquiatra portugués, Antônio Egas Moniz, inventó un procedimiento quirúrgico que consistía en separar la conexión entre la corteza prefrontal y el resto del cerebro. El agresivo procedimiento, llamado lobotomía, ganó rápidamente popularidad para el tratamiento de afecciones psicóticas graves, como la esquizofrenia. La cirugía mostró ser muy efectiva en el tratamiento de casos particularmente graves, pues los pacientes abandonaban sus conductas agresivas, compulsivas y autodestructivas, alcanzando un estado de calma absoluta. Moniz, por cierto, ganó el Premio Nobel de Medicina en 1949. El problema de la lobotomía era que la relativa calma alcanzada era la paz catatónica, aquella que se producía porque al quitarles parte de su masa cerebral, a los pacientes se les suprimían sus habilidades sociales y de razonamiento complejo. En la mayoría de los casos, las personas lobotomizadas se subsumían en un estado inerme, sin emociones, ni sentimientos. Vegetales sin capacidad de control. Eso sí, Moniz reportaba que se les quitaba la esquizofrenia.

La lobotomía es un ejemplo prosaico y crudo, pero creo que contiene una analogía válida para el debate sobre la dolarización de la economía venezolana. Dice el viejo adagio que situaciones desesperadas requieren de medidas desesperadas, quizás sea oportuno recordar otro viejo adagio que sugiere que a veces el remedio es peor que la enfermedad.

***

Omar Zambrano

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo