Fotografía de YASIN AKGUL / AFP

En Prodavinci y otros medios hemos podido leer las razones por las cuales Pedro Palma (2015a, 2015b, 2015c, 2017), Asdrúbal Oliveros, Luis Oliveros, Daniel Raguá, y Kamal Romero (2015, 2017), entre otros economistas, desaconsejan la dolarización de la economía venezolana. También en Prodavinci y otros medios hemos encontrado argumentos a favor expuestos entre otros por César Gallo, Steve Hanke, Francisco Zalles y Cedice. Luego de la intervención de Hanke durante el Foro Perspectiva 2018 de Ratio UCAB, realizada el pasado 22 de noviembre, presento una nueva revisión de la discusión.

1. Ideas expuestas por Steve Hanke y comentarios

El 28 de marzo de 2017, el Subcommittee on the Western Hemisphere of the Committee on Foreign Affairs, House Of Representatives, publicó en “Venezuela’s Tragic Meltdown” un texto firmado por Steve Hanke. De él tomo tres frases para comentarios, en su idioma original para evitar desacuerdos por traducción:

1. As long as there is an active black market (read: free market) for currency and the black market data are available, changes in the black market exchange rate can be reliably transformed into accurate estimates of countrywide inflation rates.

2. Black-market rates are efficient processors of information when political and economic circumstances make the official exchange rate unreliable or irrelevant.

3. There are two proven ways to stop “high” inflations and establish stability: … install a currency board system [and] “dollarize” (énfasis añadidos).

En diciembre de 2016, Hanke y Charles Bushnell publicaron con el Johns Hopkins Institute for Applied Economics y el Global Health, and Study of Business Enterprise, su “Venezuela Enters the Record Book: The 57th Entry in the Hanke-Krus World Hyperinflation Table”. De este artículo tomo dos frases:

1. … if we know the U.S. inflation rate and the change in the exchange rate between the bolivar and the dollar over the given time period, we can calculate the inflation rate in Venezuela.

2. Venezuela passed the hyperinflation threshold on December 3, 2016 (énfasis añadidos).

Por último, tomo dos frases publicadas originalmente en un texto para la Revista Globe Asia de junio de 2015, y cuya traducción comparte Cedice con el título “Venezuela: Sin Estado de Derecho, moneda mala”.

1. «Enfrentándose a este robo inflacionario, los venezolanos han votado con sus billeteras. De hecho, han empezado de manera informal a dolarizar la economía. Pero, la única forma de establecer el Estado de Derecho en la esfera monetaria es dolarizar oficialmente la economía al abandonar oficialmente el desafortunado bolívar y reemplazarlo con el dólar estadounidense».

2. «En el caso de Ecuador, la incapacidad del Estado de obedecer el Estado de Derecho fue, en parte, una consecuencia de las tradiciones y creencias morales… Con la ausencia de prácticamente toda inhibición moral, la legislación de intereses especiales era la norma» (énfasis añadidos).

A continuación expondré por qué estoy en desacuerdo con todos los puntos que he destacado.

Comentario 1: Mercado negro no es libre mercado

No basta que los agentes sean precio aceptantes para determinar un precio de mercado. No basta con que algunas (o muchas) personas utilicen Dólar Today como referencia en algunas (o muchas) transacciones, para afirmar que el marcador que publica Dólar Today es un precio “de mercado”, es decir, que iguale la oferta y la demanda de dólares por bolívares en Venezuela. Los oferentes y demandantes de bolívares y divisas no interactúan a través del sistema bancario y las casas de cambio, ni de Dólar Today. No hay un sistema que consolide información esencial para afirmar que su marcador “equilibre” el mercado.

Por otro lado, ¿a qué se refiere Hanke con “libre” mercado? ¿A uno de competencia perfecta, en el cual ningún agente tiene poder de mercado, es decir, el poder de afectar precios con decisiones de cantidades? Consideraciones sobre monopolios, oligopolios, competencia imperfecta, externalidades y asimetrías de información, entre otras, componen buena parte de los libros de microeconomía. ¿Qué tan libre es un mercado en el cual la información publicada no es independientemente verificable? ¿Es posible descartar que el monopolio en la publicación de un marcador no confiera un poder de mercado extraordinario a quien lo publica, y que lo use en su propio beneficio?

Comentario 2: Las tasas de mercado negro no procesan eficientemente la información

No ha habido “un” marcador del paralelo en Venezuela. Ha habido por lo menos cinco entre 2003 y 2017. En todos los casos ha sido calculado indirectamente. Debo insistir en algo: que haya tenido efecto sobre los precios de productos (importados o no) no es suficiente para afirmar que cualquiera de estos marcadores haya sido, el mismo, un “precio de mercado”. Menos un procesador “eficiente” de información muy necesaria, pero no disponible. Consideremos cada caso:

1. Dólar CANTV: entre 2003 y 2007 el paralelo se calculó comparando el precio de los ADR de CANTV en Caracas y Nueva York. La anunciada expropiación de la CANTV hizo caer el precio de los ADR en dólares, elevando el paralelo. Un único activo perdiendo valor afectó directamente el marcador de otro, que debería haber sido influido por otros determinantes de la oferta y demanda de divisas.

2. Dólar permuta: entre 2007 y 2010 la venta de dólares no se hizo con dólares disponibles, sino con deuda. El 18 de abril de 2010, Victor Salmerón apuntaba que “operadores cambiarios esperan que la oferta de divisas aumente por una próxima emisión de bonos en dólares de Pdvsa, pero estiman que no será suficiente para lograr que el tipo de cambio paralelo retroceda de forma estable”. Parte de la deuda cuyo default hoy preocupa se adquirió para “estabilizar” el paralelo. Nuevamente, las condiciones de negociación de un activo determinaban unilateralmente el marcador del otro.

3. Dólar implícito: entre 2010 y 2013 el paralelo se calculó dividiendo la liquidez monetaria entre las reservas internacionales. La división expresaría la sustitución inmediata de pasivos monetarios (de todo el sistema bancario) a cambio de un único activo en divisas, bajo resguardo de un único agente en Venezuela: el BCV. Algo así como una dolarización administrada de modo súbito, y habría que decir mágico. Pero tal cociente no es un precio. Las reservas usadas como cociente no se vendieron. El efectivo y los depósitos no se utilizaron para comprar las reservas que, seamos redundantes, el BCV no vendió. Ni se tuvo en cuenta que además de los dólares en las reservas, otros activos en divisas se podían identificar en el mismo BCV, en el Fonden y en cuentas privadas de venezolanos y no venezolanos fuera de Venezuela, y que el movimiento de esas divisas no respondía ni explicaba un cociente de liquidez sobre reservas. No se tuvo en cuenta que la liquidez monetaria circuló varias veces entre compradores y vendedores de bienes, servicios y factores productivos transados en bolívares. Tampoco que parte de la liquidez se usó para comprar dólares que luego sirvieron para comprar nuevamente bolívares.

4. Dólar Cúcuta: entre 2013 y 2016 el paralelo se calculó indirectamente, utilizando un precio atribuido al peso en bolívares en Cúcuta y luego el precio de un dólar en pesos en Colombia. No se tuvo en cuenta que la oferta y la demanda de dólares utilizadas en el cálculo eran colombianas, y no venezolanas. Y que el precio del bolívar en pesos podía responder más al contrabando estimulado por el control de precios que a la oferta y demanda de dólares en Venezuela.

5. Dólar Instagram: desde 2016, Dólar Today comenzó a publicar otro marcador atribuido a la interacción de usuarios de su página Instagram. ¿Es posible verificar que el conjunto de interacciones reportadas son representativas de todas las transacciones relevantes que ocurren en Venezuela? ¿Cómo podría ser esta nueva medida mejor que las anteriores?

Si el mercado negro fuese libre y su marcador eficiente, no haría falta un régimen cambiario distinto.

Comentario 3: Cambios en tipos de cambio no pueden utilizarse

como cambios “confiables” en la tasa de inflación

Aunque en Venezuela no hubiera un marcador del paralelo, sino un tipo de cambio de mercado, sería incorrecto considerarlo el único determinante de la inflación. Omar Mendoza, en El efecto transferencia (pass-through) del tipo de cambio sobre los precios en Latinoamérica, define el “efecto transferencia” o “grado de transmisión de las variaciones del tipo de cambio sobre el comportamiento de los precios [exchange rate pass-through to domestic prices]… como la proporción de una fluctuación en el tipo de cambio nominal que se traslada a la inflación” y advierte que “… no sólo las variaciones del tipo de cambio influyen sobre la inflación. Existen otras variables que por la vía de los costos (oferta) y del gasto (demanda) contribuyen a explicar la inflación. Estas variables relevantes se toman en cuenta para aislar el efecto de las fluctuaciones del tipo de cambio sobre la inflación”.

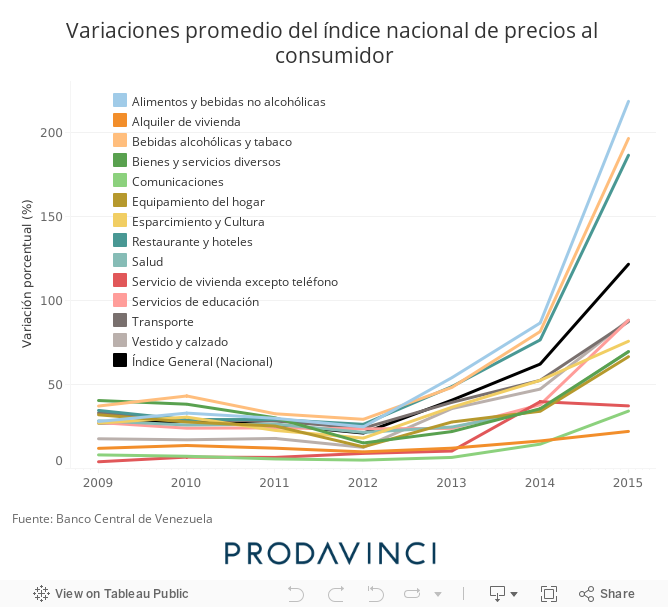

Para sus cálculos, con los que afirma que Venezuela hoy tiene once meses en hiperinflación, Hanke dice que “todo lo que se requiere es una aplicación un tanto directa de una teoría económica estándar que ha sobrevivido la prueba del tiempo (léase: PPP)”. Dice que este “principio de la paridad del poder de compra (PPP), que relaciona los cambios en el tipo de cambio con los cambios en los precios, permite realizar un cálculo confiable de la inflación”. Vale advertir que no existe algo así como una teoría económica “estándar”, y que el PPP es una entre varias aproximaciones de libro de texto a problemas muy complejos sobre los que hay discusiones teóricas de gran riqueza. Por eso, recurrir a una presunta “teoría económica estándar” como algo que no admite objeciones no pasa de ser un ejemplo de falacia de autoridad. Con una falacia, Hanke pretende hacer confiable su estimación de la inflación de un país a partir únicamente de la tasa de inflación de otro país y de un marcador del paralelo medido de cinco formas diferentes en 14 años, suponiendo un efecto transferencia inmediato y de 100%. Al hacerlo, deja sin explicación las diferencias entre las tasas de inflación por tipo de bienes y servicios que publicó el BCV entre 2009 y el III trimestre de 2015: si todos los precios no varían a la misma tasa es porque todos no responden a un único determinante. La distinción entre bienes exportables, importables y no transables es apenas una de las consideraciones que el PPP de libro de texto básico, usado por Hanke, no tiene suficientemente en cuenta.

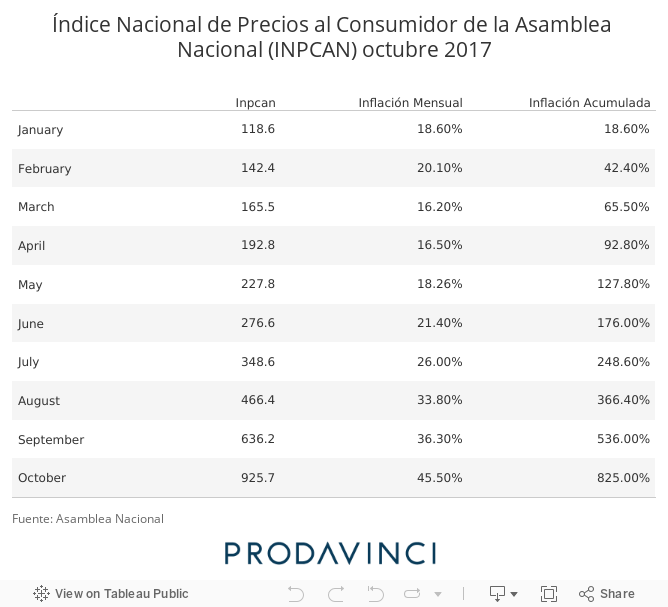

Que la estimación de Hanke sea incorrecta no significa que Venezuela no esté por entrar en una hiperinflación. En lugar de estimar, la Comisión de Finanzas de la Asamblea Nacional comenzó a medir la inflación desde enero de 2017. Su Índice Nacional de Precios al Consumidor es “un indicador estadístico que mide la variación de los precios de una canasta de bienes y servicios representativa del consumo de las familias venezolanas”, definida con la información suministrada por la “IV Encuesta de Presupuestos familiares” realizada por el Instituto Nacional de Estadística. Y, según sus mediciones, es de temer que la hiperinflación deba declararse en Venezuela en noviembre de 2017.

Comentario 4: no es necesario dolarizar para frenar la tasa de inflación

Aun cuando Hanke refiere varias veces The Ends of Four Big Inflations de Thomas Sargent, no ofrece una opinión sobre su trabajo. En él, Sargent (1981) sostuvo que:

«The essential measures that ended hyperinflation in each of Germany, Austria, Hungary, and Poland were, first, the creation of an independent central bank that was legally committed to refuse the government’s demand for additional unsecured credit and, second, a simultaneous alteration in the fiscal policy regime. These measures were interrelated and coordinated. They had the effect of binding the government to place its debt with private parties and foreign governments which would value that debt according to whether it was backed by sufficiently large prospective taxes relative to public expenditures. In each case that we have studied, once it became widely understood that the government would not rely on the central bank for its finances, the inflation terminated and the exchanges stabilized».

No fue la dolarización, ni una caja de conversión, lo que detuvo las cuatro grandes hiperinflaciones examinadas por Sargent. Fue la puesta en práctica de dos medidas coordinadas lo que, además, estabilizó el tipo de cambio: la creación de un banco central independiente y la adopción de un régimen fiscal responsable.

Sobre Jeffrey Sachs, Hanke no hace referencias en los textos que cito. Sin embargo, hubiera sido interesante, teniendo en cuenta que Sachs no recomendó dolarizar para frenar la hiperinflación boliviana. En “What I did in Russia”, Sachs refiere (énfasis en el original):

«In the case of Bolivia, I recommended strong fiscal actions to end a hyperinflation of 24,000 percent (and rising), and I recommended a continuing default on external debts as a prelude to a fundamental renegotiation and cancellation of those debts. The key fiscal action at the start of the program was to increase the price of petroleum products sold by the state-owned enterprise to the public from roughly one-tenth of world market prices to full world-market prices. Raising oil prices was a coup de grace that ended the hyperinflation by refilling the public coffers with revenues, and thereby enabling the government to stop printing money, the underlying source of the hyperinflation».

Para evitar la impresión de dinero destinado a gasto público, Sachs propuso “fuertes medidas fiscales”: default para renegociar deudas e incremento del precio de la gasolina.

Hanke tampoco explica en estos textos por qué todas las economías no dolarizadas del mundo tienen actualmente tasas de inflación sustancialmente menores a las de Venezuela, incluyendo las que sufrieron hiperinflaciones en el pasado y conservaron monedas propias décadas después de estabilizar sus precios.

Comentario 5: La economía venezolana no está dolarizada

Muchos repiten que la economía venezolana está dolarizada cuando se exigen algunos pagos en dólares, o cuando algunos pagos en bolívares parecen indexados al marcador del paralelo. Hay quienes reclaman que “en Venezuela toda la economía esta dolarizada menos el salario”. Hanke ha llegado a decir que “la moneda de Venezuela es el dólar estadounidense”. Sin embargo, no se dice lo mismo de Colombia, Argentina o Costa Rica, donde un comprador puede decidir libremente si paga sus compras de alimentos, medicinas o cosméticos en dólares o en moneda nacional. Que los precios de los bienes importados se incrementen en estos países cuando hay una depreciación del tipo de cambio de mercado, o una devaluación, no se esgrime como prueba de dolarización. En el caso de España, por otro lado, la caída relativa de los salarios no se presenta como una “euroización” de todos los precios, menos el del trabajo. Se le llama devaluación salarial, porque no hay una moneda española que puedan devaluar para mejorar su competitividad.

Todo producto importado debe pagarse en la moneda del país de origen, o en una divisa aceptada en dicho país. Hoy es relativamente sencillo pagar en dos o más monedas diferentes en los establecimientos comerciales de varios países (y no sólo en sus aeropuertos), si se utilizan medios de pago electrónicos y el régimen cambiario es transparente y estable. Es de resaltar que los países que reciben turistas pueden facilitar transacciones por esta vía, convirtiendo de inmediato a los vendedores de mercancías en compradores de divisas. Pagar en dólares no significa dolarización de la economía. Que tal cosa sea dicha y repetida en Venezuela puede ser consecuencia de la escasez de bienes importados y de dólares, en un contexto de control de cambios y acelerada inflación. Pero es bueno recordar que antes de 2003 los venezolanos podían hacer transferencias electrónicas entre sus cuentas bancarias en bolívares y dólares con entera libertad, ordenando sus carteras y pagos en las monedas de su preferencia.

En tiempos de abundancia, muchos venezolanos importaron directamente bienes y servicios pagando en dólares sus compras como turistas o por Internet. En tiempos de escasez, las importaciones también deben pagarse con divisas. Que hoy no puedan comprarse dólares en bancos, casas de cambio o comercios por la inexistencia de un sistema cambiario en Venezuela es otro problema. Mientras menos dólares circulan entre venezolanos (algunos de quienes los atesoran en sus casas o en el exterior para sus transacciones y ahorros), menos dolarizada está la economía, más bolivarizada y más aislada del resto del mundo.

Comentario 6: La dolarización no corrige la ausencia de “inhibiciones morales”

Francisco Zalles, calificado como “uno de los ideólogos de la dolarización en Ecuador”, es citado por Cedice afirmando que esta “ha sido la camisa de fuerza que está haciendo que el gasto público en #Ecuador sea más transparente (y la que les salvó de que el socialismo del Siglo XXI de Rafael Correa les llevara a la miseria)”. Una compilación de los lugares comunes con los que pretende justificarse su necesidad fue escrita por César Gallo y publicada en Prodavinci. El 21 de noviembre de 2017, Cedice sostuvo a través de cuenta en Twitter que:

“La visión de que se recupere institucionalidad rápidamente y que se tomen medidas correctas, lamentablemente está muy lejos de la realidad. Con dolarización evitas que el gobierno siga empobreciendo a gran escala y a pasos acelerados a los venezolanos. Lo contrario es aceptar que millones de venezolanos lleguen a una situación peor de miseria y quedarse con los brazos cruzados viendo cómo aumentarán las consecuencias de ello: hambruna en peor dimensión, muertes y múltiples daños que se pueden evitar”.

Sorprende que parezca moralmente aceptable afirmar que tan sólo dolarizando, en ausencia de instituciones y “medidas correctas”, millones de personas puedan salvarse de una hambruna. Vale decir que:

1. Eliminar el bolívar suprime el riesgo cambiario con respecto al dólar, pero no el de indisciplina fiscal.

2. Sustituir el bolívar por el dólar no suprime el riesgo cambiario con respecto a otras monedas.

3. Eliminar el bolívar acaba con la oportunidad de arbitrar entre tipos de cambio múltiples, pero no elimina todas las oportunidades para la corrupción.

4. Eliminar el bolívar destruye el uso independiente de varios instrumentos de política económica: el tipo de cambio y la tasa de interés entre otros.

5. La sustitución de monedas en efectivo y depósitos generaría considerables dificultades al sistema financiero y pérdidas a tenedores y acreedores de bolívares.

6. La determinación de un tipo de cambio para hacer la sustitución de monedas tiene efectos distributivos, no siendo políticamente neutral.

7. Sustituir una moneda por otra no trasplanta las instituciones, los conocimientos, las tecnologías entre países, ni resuelve conflictos políticos, ni basta para generar y sostener la confianza de inversionistas, acreedores y trabajadores.

El dólar sí puede convertirse en una camisa de fuerza. Paredes considera que la dolarización “obstaculiza el crecimiento sostenido y la capacidad de enfrentar perturbaciones externas sucesivas” en Ecuador. Sin embargo, esta camisa no sirve para la defensa de la moral y las buenas costumbres, como sea que se les quiera entender. Buena parte de los graves problemas venezolanos son consecuencia de la emisión monetaria actual, pero mucho más del manejo de las divisas hecho por el gobierno en tiempos de abundancia. La deuda de la República y de PDVSA fue contratada en dólares porque acreedores y deudores apostaron a la permanencia de un flujo futuro de dólares para pagarla. Los recortes de importaciones para cumplir con la deuda (desde hace años con altas probabilidades de default) han ocurrido porque el flujo de dólares cayó y el gobierno prefirió no hacer nada que reduzca el riesgo país y promueva la inversión en dólares. Los dólares que ingresaron a PDVSA y al BCV fueron desviados hacia el Fonden y allí desaparecieron. La importación de alimentos para PDVAL se pagó en dólares y toneladas de alimentos se pudrieron. Y fuera de Venezuela, en el país del dólar, el déficit fiscal también existe, la equivalencia ricardiana ha sido tema de estudio y la discusión por el destino de los recursos públicos tiene consecuencias sobre la salud de los más pobres.

El bálsamo de Fierabrás

Luego de la paliza del Capítulo XVI, el Quijote consuela en el XVII a Sancho Panza: “No tengas penas, amigo, dijo Don Quijote, que yo haré ahora el bálsamo precioso, con que sanaremos en un abrir y cerrar de ojos”. Preparó y bebió “el salutífero bálsamo”:

“Y apenas lo acabó de beber cuando comenzó a vomitar de manera que no le quedó cosa en el estómago, y con las ansias y agitación del vómito le dió un sudor copiosísimo, por lo cual mandó que lo arropasen y le dejasen solo. Hiciéronlo así, y quedóse dormido más de tres horas, al cabo de las cuales despertó, y se sintió aliviadísimo del cuerpo, y en tal manera mejor de su quebrantamiento, que se tuvo por sano, y verdaderamente creyó que había acertado con el bálsamo de Fierabrás, y que con aquel remedio podía acometer desde allí adelante sin temor alguno cualesquiera riñas, batallas y pendencias, por peligrosas que fuesen. Sancho Panza, que también tuvo a milagro la mejoría de su amo, le rogó que le diese a él lo que quedaba en la olla, que no era poca cantidad… Es, pues, el caso que el estómago del pobre Sancho no debía de ser tan delicado como el de su amo, y así primero que vomitase le dieron tantas ansias y bascas con tantos trasudores y desmayos, que él pensó bien y verdaderamente que era llegada su última hora, y viéndose tan afligido y acongojado, maldecía el bálsamo y el ladrón que se lo había dado. Viéndole así Don Quijote le dijo: Yo creo, Sancho, que todo este mal te viene de no ser armado caballero, porque tengo para mí que este licor no debe de aprovechar a los que no lo son. Si eso sabía vuestra merced, replicó Sancho, mal haya yo y toda mi parentela, ¿para qué consintió que lo gustase? En esto hizo su operación el brebaje, y comenzó el pobre escudero a desaguarse por entrambas canales con tanta priesa que la estera de enea, sobre quien se había vuelto a echar, ni la manta de angeo con que se cubría fueron más de provecho; sudaba y trasudaba con tales parasismos y accidentes, que no solamente él, sino todos pensaban que se le acababa la vida. Duróle esta borrasca y mala andanza casi dos horas, al cabo de las cuales no quedó como su amo, sino tan molido y quebrantado que no se podía tener…”

Dolarizar para no adoptar políticas responsables empeoraría todos nuestros males. Sería como tomar, después de la paliza, el bálsamo de Fierabrás.

Ronald Balza

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo