EconomíaHiperinflación

Lecciones de las hiperinflaciones latinoamericanas

Destacadas

Te puede interesar

Los más leídos

La importancia del tipo de cambio se ha incrementado durante la crisis económica experimentada en Venezuela durante los últimos 4 años, marcados por una aceleración inflacionaria desde 1,95% mensual promedio entre 2008 y 2012 hasta 12,8% de 2013 a 2017. Cualquier programa de reforma estructural deberá considerar el comportamiento del tipo de cambio como variable clave para alcanzar sus fines.

La capacidad del Estado para frenar el ritmo de depreciación del tipo de cambio jugará un papel relevante para generar confianza en cualquier programa de ajuste macroeconómico. En buena medida, el tipo de cambio podría convertirse en un ancla de expectativas sobre la inflación por venir.

Conviene revisar la experiencia histórica cercana para comprender el rol de la política cambiara cuando se intenta detener un proceso hiperinflacionario. Repasaremos estas experiencias y las lecciones que se pueden extraer de ellas.

Viendo el pasado

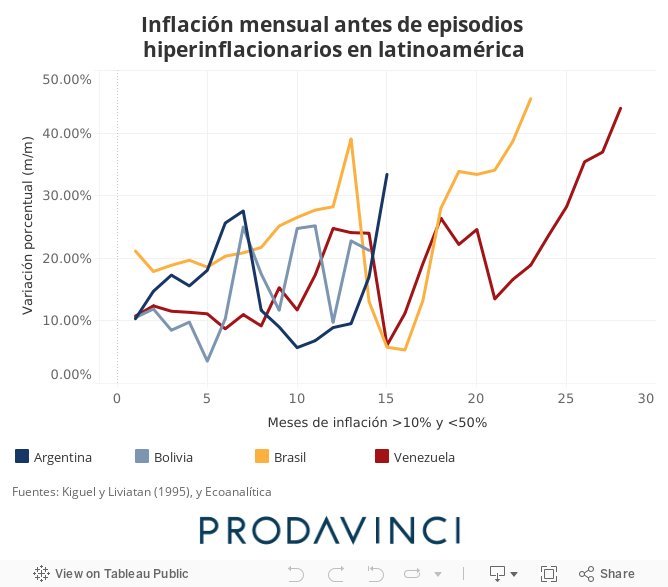

Los procesos hiperinflacionarios en Latinoamérica fueron precedidos por períodos prolongados de inflación mensual relativamente alta para estándares internacionales. Una vez que estas hiperinflaciones fueron erradicadas (según el umbral de Cagan)[1], lentamente los países alcanzaron niveles de inflación bajos. Algunos recayeron en procesos de hiperinflación. Otros tardaron años en recuperarse. La literatura ha descrito este contexto previo y posterior a las hiperinflaciones latinoamericanas como “megainflación”[2].

A diferencia de las hiperinflaciones clásicas ocurridas después de la Primera Guerra Mundial, las hiperinflaciones latinoamericanas de los ochenta y noventa no fueron estabilizadas inmediatamente con políticas económicas ortodoxas. Sus procesos de estabilización fueron políticamente desordenados, a veces erráticos, y utilizaron mecanismos heterodoxos de política económica.

Describiremos las dificultades con las que se encontraron los hacedores de política durante las hiperinflaciones de Argentina, Bolivia, Brasil y Perú, con un énfasis especial en el manejo de las expectativas frente a la inflación y el tipo de cambio. Este ejercicio permitirá ilustrar las dificultades con las que se topará la gestión de Nicolás Maduro, y sobre todo, un hipotético gobierno de transición que quiera llevar a cabo una reforma estructural para enfrentar directamente la espiral inflacionaria de Venezuela.

La hiperinflación clásica de Bolivia

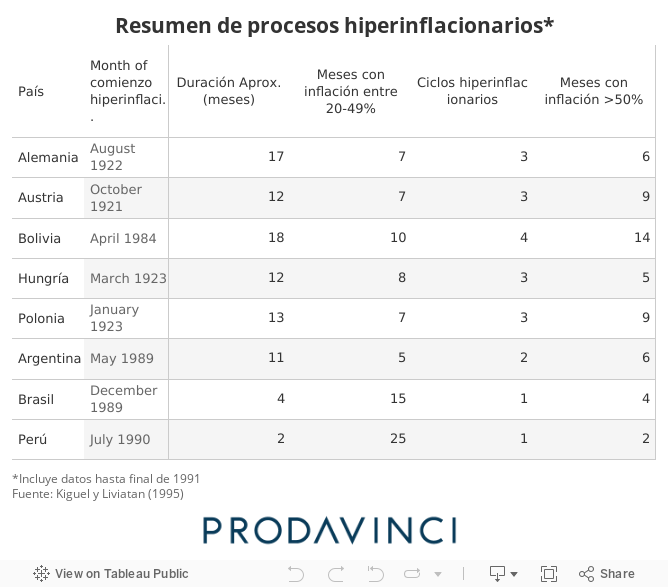

La hiperinflación boliviana (1983-1985) es considerada como un caso de hiperinflación clásica. A pesar de haber ocurrido en los ochenta, tomó una forma parecida a los procesos ocurridos en el período de entreguerras. Las hiperinflaciones clásicas posteriores a la Primera Guerra Mundial (Alemania, Austria, Hungría, Polonia, y Rusia) sucedieron en países sin historial de alta inflación y fueron estabilizadas a través de políticas económicas ortodoxas que lograron generar confianza[3].

Sus orígenes específicos (asociados a gastos de posguerra) se tradujeron en déficits fiscales que fueron financiados con impresión de dinero. En el caso de Bolivia, el déficit fiscal fue causado por un shock prolongado de disminución de financiamiento externo en 1982. Un año después, las transferencias externas netas habían caído a niveles equivalentes a -5,6% de su Producto Interno Bruto (PIB).

En el caso de las hiperinflaciones clásicas europeas, menos de la mitad del gasto era cubierto con ingresos fiscales, alcanzando niveles tan bajos como 12% y 16% en Alemania y Austria, respectivamente. En Bolivia cayó a 50% entre 1983 y 1985. Además, es notable el ritmo al que los gobiernos incrementaron su financiamiento monetario, ante la caída de los ingresos y previo al aumento de la inflación. En Bolivia el señoreaje pasó de 2,0% del PIB en 1979 a más de 10,0% entre 1983-85.

El problema de esta estrategia fue claro. La sobreutilización del señoreaje ocasionó que la caída en los ingresos fiscales ocurriera en paralelo al aumento de la inflación. Esto desencadenó el efecto Olivera-Tanzi: los impuestos perdieron valor en términos reales debido a la alta inflación y aumentó la necesidad de un mayor financiamiento monetario. Mientras no hubo cambios en la política económica, este cóctel explosivo aceleró una espiral hiperinflacionaria, que para los bolivianos significó un aumento en la inflación desde 29% en 1981 hasta 11.750% en 1985.

La experiencia de Bolivia y las hiperinflaciones clásicas europeas difieren en el intento fallido de estabilización que aplicaron las autoridades de La Paz en 1984. El gobierno del presidente Hernán Siles Zuazo había sobrevaluado el tipo de cambio para tener una fuente de financiamiento vía diferencial cambiario. Pero para evadir el tipo de cambio sobrevaluado oficial, los exportadores se trasladaron al contrabando y los ingresos del gobierno cayeron.[4]

Todo empeoró cuando el gobierno devaluó el tipo de cambio oficial a niveles similares al mercado negro para solventar el problema en 1984. En un contexto ya hiperinflacionario, la devaluación derivó en una indexación de quienes operaban con el tipo de cambio oficial, y esto causó un notable salto inflacionario.

La moraleja del episodio boliviano es que si el tipo de cambio no se flexibiliza, una devaluación causará mayor inflación sin ayudar a resolver el problema de fondo. Las expectativas de los agentes no se verían alteradas y la demanda de saldos reales en moneda nacional no se recuperaría.

Argentina, Brasil y Perú

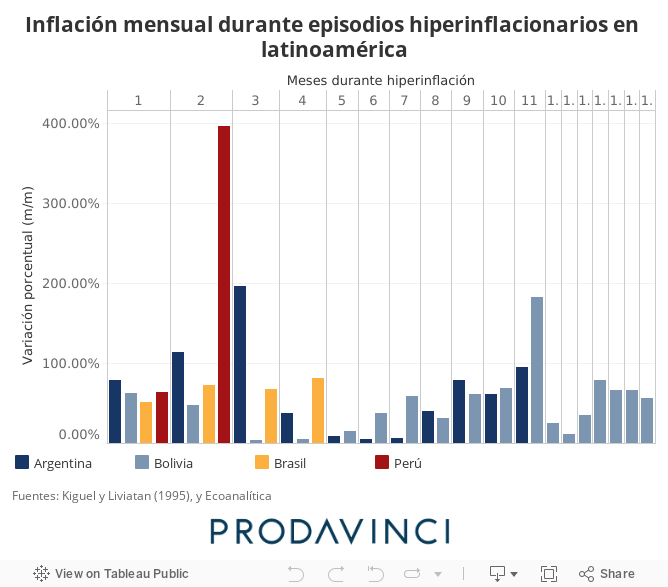

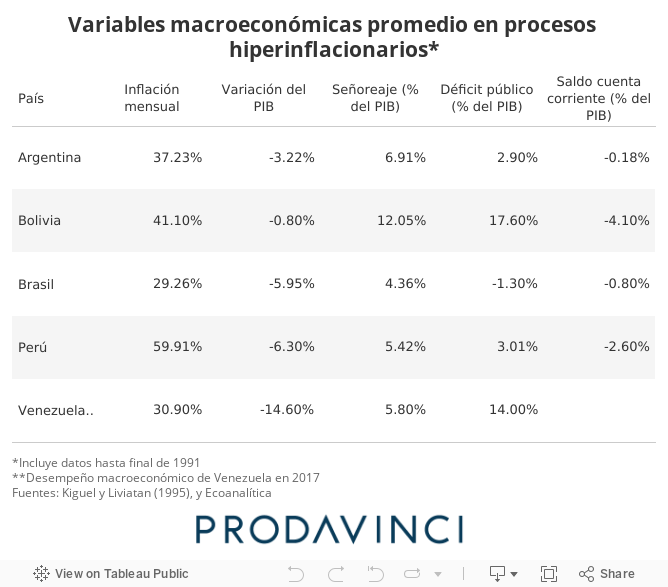

Argentina, Brasil y Perú vivieron altos niveles de inflación durante largas temporadas. De los tres, solo Perú mostró una clara relación entre el comienzo de la hiperinflación y un crecimiento descontrolado del señoreaje. En cambio, Argentina tenía casi dos décadas de dependencia fiscal en el señoreaje para financiar sus déficits recurrentes, pero logró manejarlo para que no derivara en hiperinflación. Brasil moderó su uso de señoreaje y sus picos de inflación se debían a alta indexación de precios respecto al tipo de cambio. En este sentido, las hiperinflaciones latinoamericanas de los años ochenta tuvieron causas diferentes a las europeas del período de entreguerras.

El peso alto de los activos líquidos sobre los agregados monetarios fue el principal detonante de los estallidos hiperinflacionarios en Argentina y Brasil. No estuvo asociado con la caída de la recaudación fiscal ni con el efecto Olivera-Tanzi. De hecho, ambos países mantuvieron relativamente estables sus niveles de recaudación con múltiples estrategias.

Eventualmente, la acumulación de desórdenes monetarios, insuficiencia de mecanismos de recaudación, pánicos financieros y desequilibrios de balanza de pagos, así como de varios intentos fallidos de desacelerar el incremento en el nivel de precios, explotaron en forma de hiperinflación.

En Perú, el estallido hiperinflacionario tuvo un cariz más ligado a la antigua ideología del partido gobernante Alianza Popular Revolucionaria Americana (APRA). En 1985, Alan García trató de controlar los salarios y los precios mientras incursionó en una política fiscal y monetaria expansiva.

Por un tiempo logró evitar la catástrofe al fijar los precios de los servicios públicos y el tipo de cambio, a niveles artificialmente bajos, pero la hiperinflación comenzó. Sin embargo, durante buena parte del período, la inflación no alcanzó el umbral de 50% mensual. Pero cuando lo hizo, se evidenció una caída en la recaudación por impuesto inflacionario.

Las medidas aplicadas

Inicialmente todos los planes, menos el argentino, fueron ortodoxos para diferenciarse de los intentos heterodoxos fallidos. Sin embargo, después de meses de fracaso, Argentina entendió que debía tomar nota de los planes que habían tenido éxito en Bolivia y Europa.

En Argentina el “Plan BB” utilizó el tipo de cambio como ancla nominal, intentó balancear las cuentas fiscales de manera ortodoxa y privatizó dos compañías con alta carga de nómina. Pero el programa tuvo que ser ajustado varias veces mientras la inflación crecía. La primera variación fue el “Plan Bonex”, que reestructuró pagos de deuda, recortó la liquidez, y dejó que el tipo de cambio fluctuara. Un segundo plan intentó reducir subsidios, incluyendo el de la gasolina, para ajustar las cuentas. Además, se intentó un plan de libre convertibilidad de la moneda, con fuertes restricciones en la oferta de dinero, que logró reducir la inflación.

En Perú se intentó un plan parecido al de Bolivia, que balanceó el presupuesto y estabilizó el tipo de cambio por medio de un ancla monetaria nominal. Pero no logró los resultados esperados.

En Brasil se llevaron a cabo los planes “Collor 1” y “Collor 2”. En principio utilizaron métodos clásicos: privatizaron empresas, balancearon el presupuesto, liberalizaron la economía y disminuyeron el rol del Estado. Pero el plan incluía un congelamiento del 70% de los activos financieros por 18 meses, en su mayoría eran títulos de deuda del gobierno. El objetivo era reducir la liquidez y postergar los pagos de deuda, lo cual funcionó por un tiempo. Pero cuando los activos se liberaron, el gobierno no fue capaz de realizar los pagos y Brasil recayó en alta inflación.

En estos tres casos, las distorsiones fundamentales previas a la hiperinflación dificultaron su estabilización, ya que debían resolverse antes de lograr bajos niveles de inflación. La incapacidad institucional impidió que las medidas clásicas se implementaran como fueron diseñadas. Por esta razón, incluso después de salir de la hiperinflación, estos países mostraron aumentos considerables del nivel de precios por un cierto período.

El Plan Real

La historia de alta inflación en Brasil fue larga. En 1985, el presidente José Sarney congeló los precios para frenar la inflación y falló. Entre 1989 y 1991, Fernando Collor trató de restringir la liquidez por medio de un congelamiento de activos y fracasó. Aplicar un “corralito bancario” causó presiones políticas que lo removieron de su cargo.

Después de Collor, una nueva administración llegó al poder con intenciones de tomar las medidas necesarias para acabar con la inflación. El nuevo ministro de finanzas fue Fernando Cardoso, quien impulsó un programa ortodoxo, pero con una estrategia innovadora en cuanto al manejo de expectativas.

Por su historia inflacionaria, los brasileños esperaban que los precios siempre aumentaran. Aún si se tomaban las medidas económicas adecuadas, los precios seguirían aumentando. Entendiendo que el cruzeiro había perdido sus cualidades como unidad de medición de valor efectiva, los precios dejaron de medirse en cruzeiros.

En su lugar emplearon una moneda virtual llamada Unidad de Valor Real (URV por sus siglas en portugués) para medir los precios, salarios, etc. Todos los días el gobierno publicaba el tipo de cambio entre el cruzeiro y los URV. De esa manera, aunque los precios en cruzeiros (que seguía siendo la moneda circulante) subieran, existía una percepción de que los precios en URV se mantenían constantes.

Una vez que los precios relativos se ajustaron en URV y fueron suficientemente estables, el gobierno anunció que se retirarían los cruzeiros del mercado y serían sustituidos por una nueva moneda circulante llamada real, equivalente a un URV 1 y un dólar. Las expectativas de inflación se habían ligado al cruzeiro y las medidas económicas clásicas habían atacado los problemas fundamentales. La megainflación se apagó.

A partir de ese momento, Brasil entró en una senda de crecimiento sostenido y se convirtió en una de las economías emergentes más importantes, hasta segunda década del siglo XXI. El éxito del Plan Real podría brindar algunas luces para un programa de ajuste enfocado en expectativas, asunto crucial para restaurar la confianza en Venezuela, dado nuestro largo historial de inflación anual, superior a dos dígitos.

Verse en el espejo

Tras haber considerado los casos de (pre)hiperinflaciones regionales, resaltan algunas similitudes con la coyuntura venezolana. En términos de tendencia, es notable su similitud con el episodio brasileño desde que la inflación alcanzó 10% hasta el mes previo al umbral de Cagan (50%). La coincidencia incluso se presenta en su volatilidad y duración. Además, la inflación mensual promedio durante el caso brasileño fue muy cercana a nuestros estimados para 2017 en Venezuela (29,3% en Brasil versus 30,9%, en Venezuela).

En cuanto a sus causas, el caso venezolano se asemeja considerablemente al Perú de la primera administración de Alan García. En ambos episodios, el empeño por controlar administrativamente los precios relativos y el tipo de cambio nominal derivó en distorsiones con elevados costos de bienestar, sin hacer mella en la inflación. Esto puede evidenciarse en la brecha en la inflación mensual de ciertos rubros con intervención estatal, como las tarifas de servicios de telecomunicaciones (10,2% en octubre), al compararlos con bienes menos regulados como los restaurantes y hoteles (72,4% en el mismo mes) en Venezuela.

Aunque el peso del señoreaje sobre las finanzas públicas venezolanas es considerable, tiende a reducirse pese a una inflación cada vez más elevada (10% del PIB para 2016 versus 5,77% proyectado al cierre de 2017). Nuestro caso se asemeja a Perú y Bolivia, a diferencia de Argentina y Brasil.

Como ocurrió en Perú y Bolivia, la desconfianza hacia la viabilidad fiscal del Estado venezolano ha detonado un proceso hiperinflacionario, y puede provocar una sustitución abrupta de la moneda nacional por divisas. Esta pérdida súbita de confianza ha ocurrido como consecuencia de la inercia en la política económica, y podría exacerbarse por un intento de ajuste estructural fallido.

Conviene recordar la moraleja del caso boliviano: no basta con devaluar y unificar el tipo de cambio para calmar las expectativas de los agentes, también es

necesario mostrar señales de responsabilidad fiscal futura. Esta lección cobra importancia ante la creencia que existe en algunos círculos políticos (y académicos) sobre la facilidad de un ajuste basado en una devaluación puntual. Si bien podría frenarse momentáneamente el financiamiento monetario a Petróleos de Venezuela, el deterioro continuado de las expectativas podría mantenerse por la falta de un ajuste fiscal creíble. Quizás convendría tomar iniciativas similares al Plan Real de Brasil.

No basta frenar los agregados monetarios en el presente, deben atacarse las causas que incentivan a los gobiernos a recurrir a la emisión de moneda para financiar déficit público, como mencionaba Thomas Sargent (1983). Los programas exitosos de ajuste en Europa y América Latina, particularmente en Bolivia, implicaron la consolidación financiera del Estado, tanto en términos de compromisos internos como de balanza de pagos.

No se trata de ajustar una cuenta “T”

Hará falta un compromiso vinculante sobre la disposición del Estado para garantizar la fluctuación y libre convertibilidad futura de las divisas después de 14 años de controles de capitales y cambio. Las autoridades deberán restringir -en extremo- la posibilidad de fijar su precio, al eliminar la tentación de generar márgenes de arbitraje respecto a mercados negros de moneda dura. Para ello, deberán crearse contrapesos institucionales de carácter fiscal y monetario, ausentes hoy.

La existencia de rentas cambiarias precedió por varios años a la espiral inflacionaria. Durante este período, las facciones con poder de veto en el gobierno venezolano se organizaron a fin de lucrarse a partir de estos diferenciales. En el proceso, generaron instituciones informales incapaces de acometer cambios bajo situaciones de crisis económica aguda. Alterar este esquema constituye, en buena medida, un shock al sustento material del sistema político venezolano reinante desde 2003.

Por ello, no debe darse por descontada la posibilidad de una reforma cambiaria exitosa. No sólo enfrentará barreras para comenzar, sino también para su funcionamiento futuro entre grupos políticos formados bajo el actual sistema. La historia latinoamericana está repleta de programas de ajuste cuyo fracaso prolongó el deterioro material de naciones.

Es un reto ineludible: solo la garantía de que el comportamiento irresponsable del gobierno no se verá escudado por controles cambiarios podrá generar alguna confianza para retener bolívares. Y sólo cuando ello ocurra, podremos escapar de la (hiper)inflación.

No se trata de ajustar el tipo de cambio para “cuadrar” el flujo de caja de Pdvsa, sino de reconstruir al Estado para hacerlo fiscalmente responsable.

***

[1] Cuando la inflación mensual baja del límite de 50% y no vuelve a atravesarlo por los siguientes 12 meses.

[2] Marcio G.P. García (1996). Avoiding some costs of inflation and crawling toward hyperinflation: The case of the Brazilian domestic currency substitute. Dept. of Economics, Pontifical Catholic University of Rio de Janeiro.

[3] Kiguel, M. A., & Liviatan, N. (1995). Stopping three big inflations: Argentina, Brazil, and Peru. In Reform, recovery, and growth: Latin America and the Middle East (pp. 369-414). University of Chicago Press.

[4] Homi Kharas, y Brian Pinto (1989). Exchange Rate Rules, Black Market Premia, and Fiscal Deficits: The Bolivian Hyperinflation. The World Bank.

Asdrúbal Oliveros, Guillermo Arcay, Jean-Paul Leidenz

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo