Economía

¿Qué está pasando con la producción petrolera en Venezuela?

Fotografía de AFP

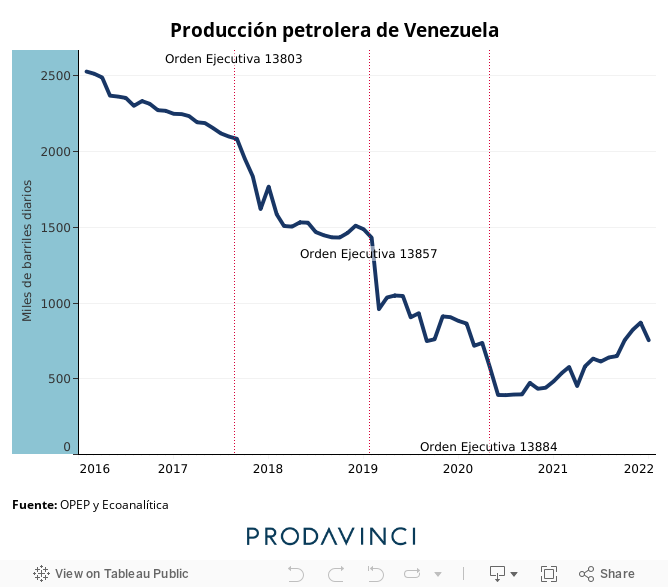

En enero de 2014 la producción petrolera venezolana promediaba unos 2.888 mb/d y generaba el equivalente al 90% de los flujos en divisas del país. Desde entonces y hasta julio de 2020 la producción mensual mantuvo una marcada tendencia a la baja que la llevó hasta los 392 mb/d en julio de 2020. Un mínimo desde 1934, producto de una caída acumulada de 86% en seis años y medio.

Si bien las sanciones sectoriales de EE.UU. a la comercialización de exportaciones petroleras venezolanas impactaron en la caída de la producción, ya ésta presentaba una disminución acumulada de -48,5%, debido a los malos manejos y la poca inversión en la industria petrolera y el sector eléctrico, antes de la aplicación de las sanciones en enero de 2019.

Sin embargo, como se aprecia en el gráfico, aunque la producción se mantiene en niveles históricamente bajos[1], en los últimos 18 meses ha mostrado un cambio de tendencia hacia una recuperación lenta pero persistente, la cual se explica en un aumento acumulado de 104% desde los mínimos en julio de 2020.

Dicho aumento se ha favorecido por el alza de los precios del petróleo, el cual, sumado a los repuntes en la producción, lleva a un aumento del flujo de caja para PDVSA en unas tres veces sus resultados estimados respecto a 2020, bajo un ambiente de más opacidad en la cadena de comercialización y producción: con poco conocimiento de los actores involucrados, los destinos y los socios que forman parte del proceso.

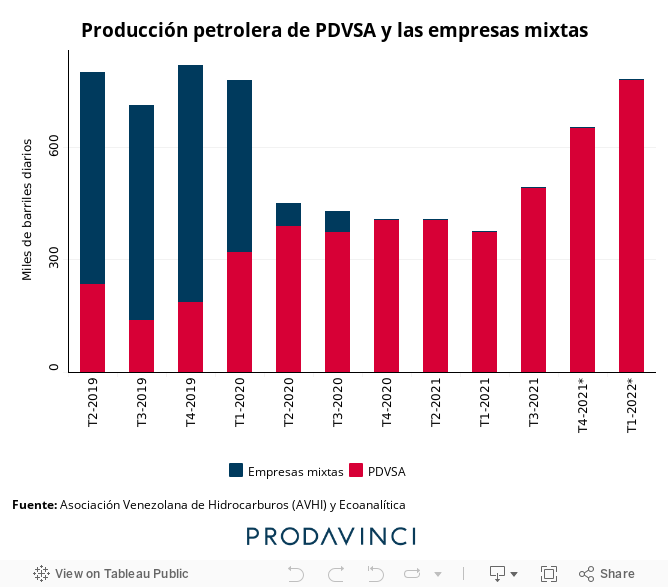

Por su parte, los socios internacionales en las empresas mixtas que llegaron a aportar cerca del 70% de la producción total[2], cuando PDVSA empezó a enfrentar la caída drástica en su operatividad (2017-2019), vieron frenada a cero su participación debido al esquema de sanciones impuesto entre 2019 y 2020.

Esta situación ha propiciado la salida de varios de los socios pro-occidentales, como las japonesas Mitsubishi y Teikoku, y las europeas Shell, Equinor y Total, mientras se mantienen por ahora Chevron, ENI o Repsol dentro de la participación en las mixtas. No obstante, hay poca o ninguna información de si para contrarrestar esas salidas han entrado nuevos actores en el capital accionario de las empresas mixtas, bajo el amparo de la llamada “Ley Antibloqueo”.

Ahora, en el contexto de las sanciones económicas a la administración de Maduro y la sostenida caída de ingresos del Estado, algunas cosas han cambiado en la política económica doméstica de los últimos años, volviendo el clima de negocios local más atractivo, a pesar de la persistencia de muchos de los riesgos regulatorios[3] y estructurales[4] que presenta el país.

En ese sentido, si bien el modelo de gobierno del chavismo colapsó por sus propias medidas económicas y el intervencionismo socialista en el mercado -ocasionando una debacle económica sin precedentes para un país que no enfrentó un conflicto bélico- el entorno macroeconómico venezolano muestra ahora una leve recuperación en el último año. La misma, aunque débil, ratifica el cambio de tendencias en una economía que presenta menos inflación y un crecimiento bajo pero positivo, luego de varias medidas de ajuste fiscal y monetario por parte de la administración de Maduro[5].

Más ingresos, menos transparencia

En línea con estas medidas -y gracias a la puesta en marcha de decisiones complementarias que facilitaron la comercialización para PDVSA que comentamos a continuación- de acuerdo a estimaciones de Ecoanalítica, los ingresos por exportaciones petroleras pasarán de USD 5.714 millones en 2020 a USD 16.200 millones en 2022. Esto equivale a un incremento de 183% que, como dijimos antes, ahora dependen en su totalidad de PDVSA y su funcionamiento opaco para evadir las sanciones, ante la paralización de la participación de los Socios B extranjeros en los proyectos conjuntos con la estatal venezolana.

Este tibio repunte se debe a un complejo sistema de comercialización de crudo elaborado para evadir sanciones: con triangulaciones con Malasia, Singapur u Omán[6] para enviar cargamentos a China, amplios descuentos y envíos a destinos que incluyen el uso de herramientas de geolocalización apagadas por parte de los tanqueros que las trasladan.

Un elemento clave para la distribución es que ahora Venezuela obtiene con mayor regularidad, a falta de sus proveedores americanos, diluyentes provenientes de Irán. El diluyente es crucial para comercializar el crudo venezolano, que es ultra pesado (a diferencia del árabe o el ruso).

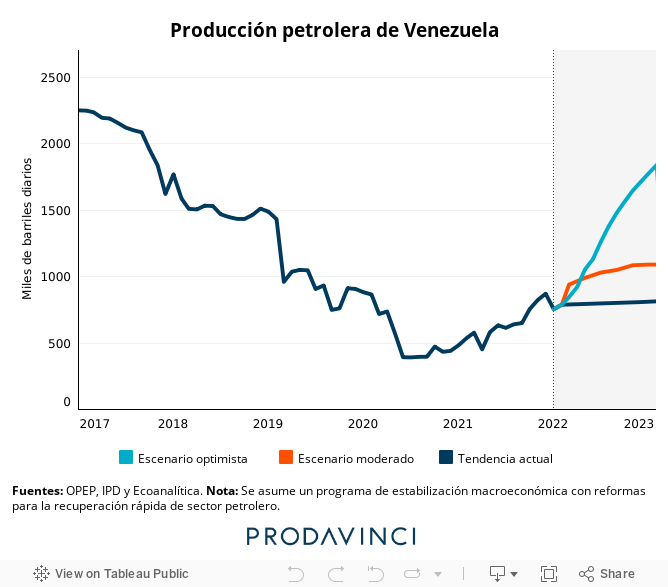

Bajo este contexto, la producción promedio cerraría el año en unos 830.000 b/d[7], y el repunte de ingresos se vería más favorecido por un entorno global de repunte en los precios de las materias primas. En ese sentido, estimamos que la cesta petrolera venezolana promediaría un precio de 71 USD por barril al cierre de 2022, con un descuento aproximado de 21 USD respecto al Brent, dado que los descuentos adicionales por comercialización se han reducido significativamente por una mejora en las dinámicas de comercialización del gobierno.

¿Salió Venezuela del foso? Memorias del frágil crecimiento

¿Significa esto que Venezuela salió del foso? No, porque la industria petrolera venezolana está viviendo una fragilidad y vulnerabilidad sin precedentes en el país. De hecho, un ejemplo de que la producción venezolana sufre una degradación de la capacidad productiva, es el registro de caídas intermensuales importantes, aun en el marco de la tendencia al alza: en abril del 2021 (-22%) o en enero del 2022 (-14%), por sólo citar dos.

Esta situación, en buena medida se debe a fallas en la provisión de diluyentes, falta de taladros activos y barreras al financiamiento externo que derivan en estas caídas repentinas de la producción. ¿El resultado? Un techo (inestable) para la recuperación de la producción local, que estimamos en cerca de 850.000 b/p.

Otro elemento de vulnerabilidad es que el sistema financiero ruso juega un rol clave en la estructura financiera de PDVSA para la obtención del efectivo resultante de las exportaciones petroleras en el sudeste asiático. Ahora que Rusia es la nación más sancionada del mundo, con gran parte de su sistema bancario congelado o expulsado del sistema financiero global, probablemente implique complicaciones a corto plazo al gobierno venezolano para acceder a efectivo en dólares.

Por todo ello, una mejora sin cambios estructurales derivará en que, durante el período 2022-2024 el incremento de los ingresos proyectados por exportaciones petroleras sea de apenas 15% respecto al resultado que esperamos en 2022. Lo que demuestra que, operado por PDVSA y posibles nuevos aliados en el marco de la “Ley Antibloqueo”, la capacidad de aumentar la producción está bastante limitada.

A pesar de este complicado contexto, al menos el cambio de tendencia desde el drástico descenso es una realidad. Luego de una caída del PIB de 80% desde 2013, el PIB del sector privado creció en 2021 un 3,1%, mientras que el PIB petrolero un 3%, a la espera de que aumente un 9,6% en 2022.

Escenarios de recuperación con cambios estructurales

Planteando opciones alternativas, en un escenario de recuperación a partir de un eventual levantamiento o flexibilización de sanciones, y una modificación de la Ley de Hidrocarburos -que beneficie la participación de las firmas pro-occidentales en las empresas mixtas que hasta ahora mantienen la obligatoriedad de la mayoría accionaria de PDVSA en los proyectos- los ingresos por exportaciones petroleras podrían alcanzar un rango de entre USD 25.000 y 31.000 millones, con una producción promedio que se ubicaría entre 984.000 y 1.211.000 b/d, en un lapso de 12 meses luego de generados dichos cambios estructurales.

El escenario más optimista con una producción promedio cercana a las 1.200.000 b/d, parte de un análisis de expertos del sector[8], que prevé una tasa de crecimiento intermensual de la producción de 7,4% en el primer año, en el que alcanzaría los niveles de producción pre-pandemia en apenas dos años, basándose en una comparación del hipotético proceso de recuperación de la industria venezolana con los procesos de levantamientos de sanciones en los casos de Libia, Irán o Irak en las últimas décadas.

Aun así, dicho escenario puede ser excesivamente optimista por desconsiderar detalles domésticos del caso, como la casi completa paralización de los taladros y de la mayoría de los pozos por fallas de mantenimiento, luego de años de nula inversión y seguimiento profesional y técnico.

El otro escenario, un poco más moderado, con una producción promedio cercana a 1.000.000 b/d es basado en pronósticos que realizamos en Ecoanalítica, considerando una inversión más recatada de las empresas mixtas por temores a un marco regulatorio débil y a los altos costos que podría implicar la recuperación de la industria, en un contexto de proximidad a la transición energética. Este escenario prevé aumentos intermensuales de producción del 2,85%, con un volumen para el cierre del primer año una vez aplicados los cambios estructurales de 1.090M bpd.

Un largo camino por delante

Es claro que, más allá de la mayor rentabilidad que genera el acceso a altos niveles de ingresos para la industria petrolera, el impacto de un repunte de esta naturaleza es también muy relevante para el manejo de otros problemas que enfrenta el país, como posibles inversiones en la resolución de la emergencia humanitaria compleja que involucra a 7 millones de venezolanos, una renegociación de la deuda por los USD 127.2 millones que ha incumplido la República desde el default de 2017 a un amplio grupo de acreedores, o la crisis de productividad causada también por la ineficiencia del Estado como proveedor de servicios públicos; todos, problemas estructurales que se deben solucionar en la economía venezolana para avanzar hacia una verdadera fase de crecimiento amplio y sostenido.

Aunque el levantamiento de sanciones sigue sin ser un paso fácil, por los costos políticos que implica para cada parte, la dinámica de precios actual, y la compleja situación en la que se encuentra el sector energético de Rusia frente a las nuevas sanciones impuestas por Estados Unidos, pueden renovar incentivos para buscar acuerdos que beneficien el levantamiento de la producción venezolana con la participación de empresas occidentales que disminuyan la opacidad en las operaciones de PDVSA, y redistribuyan la producción a mercados occidentales para contrarrestar el déficit energético que enfrenta ahora Europa.

Pero no se puede ser ingenuo e ignorar que para que eso sea factible hay que abordar el problema de fondo: una política que ayude al establecimiento de acuerdos que contribuyan en la generación de un verdadero clima de seguridad jurídica y liberalización de la economía, y que permitan avanzar hacia una reestructuración de los compromisos de la República con los acreedores con la asistencia de organismos multilaterales, así como una verdaderamente masiva atracción de inversiones; medidas a las que siempre debe anteponerse la atención de la emergencia humanitaria como un elemento inicial clave.

Quizás el problema está en los incentivos y los actores con los que contamos para alcanzar estos acuerdos, todos esenciales para que el país transite una senda hacia el progreso. Por un lado, un gobierno aferrado al poder que aprendió a sobreponerse a las sanciones, y por otro, una oposición fragmentada y sin estrategia. En el medio, un país estancado en el foso, que tiene la necesidad de avanzar en acuerdos políticos que permitan la resolución de los problemas que enfrenta, y de los que no podrá reponerse sin el apoyo internacional por las distintas vías mencionadas. Este debería ser el principal incentivo para buscar una resolución consensuada a nuestros problemas.

Notas:

[1] Niveles promedios cercanos a la década de 1940.

[2] Previo a 2017 el promedio de producción de las empresas con Socios B de capital extranjero se ubicaba en torno al 50%.

[3] El mantenimiento del marco jurídico del estado regulador: Ley de Instituciones del Sector Bancario, la Ley de Mercados de Valores, la Ley de Hidrocarburos y la Ley de Precios Justos.

[4] Como las fallas de servicios públicos básicos en todo el territorio: servicio eléctrico, servicio de agua y de internet.

[5] Mencionados en nuestro artículo: Perspectivas 2022: Del cambio de paradigmas al cambio de tendencias.

[6] Mirrordata de UN Comtrade, un repositorio internacional de las estadísticas comerciales internacionales de las Naciones Unidos.

[7] El incremento de producción desde mediados de 2021 hasta ahora es por el pago por anticipado a proveedores que han levantado la producción con la ayuda de taladros workover de menor caballaje que están haciendo servicios a pozos, aunque no son taladros de perforación. A este momento hay sólo dos taladros de perforación de PDVSA ubicados en Apure en el campo Guafita, que es el que alimenta la refinería el Palito.

[8]IPD

Asdrúbal Oliveros, Jesús Palacios Chacín

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo