Fotografía de Ronaldo Schemidt | AFP

En un mundo globalizado e interconectado, la mayoría de los gobiernos democráticos del mundo han apostado por crear ambientes fiscales que promuevan la innovación empresarial y el bienestar ciudadano, reduciendo los impuestos para atraer la inversión extranjera y potenciar la productividad de pequeñas y medianas empresas. En Venezuela, sin embargo, los incentivos para las empresas de pequeño y mediano tamaño no han significado una promoción de facilidades fiscales.

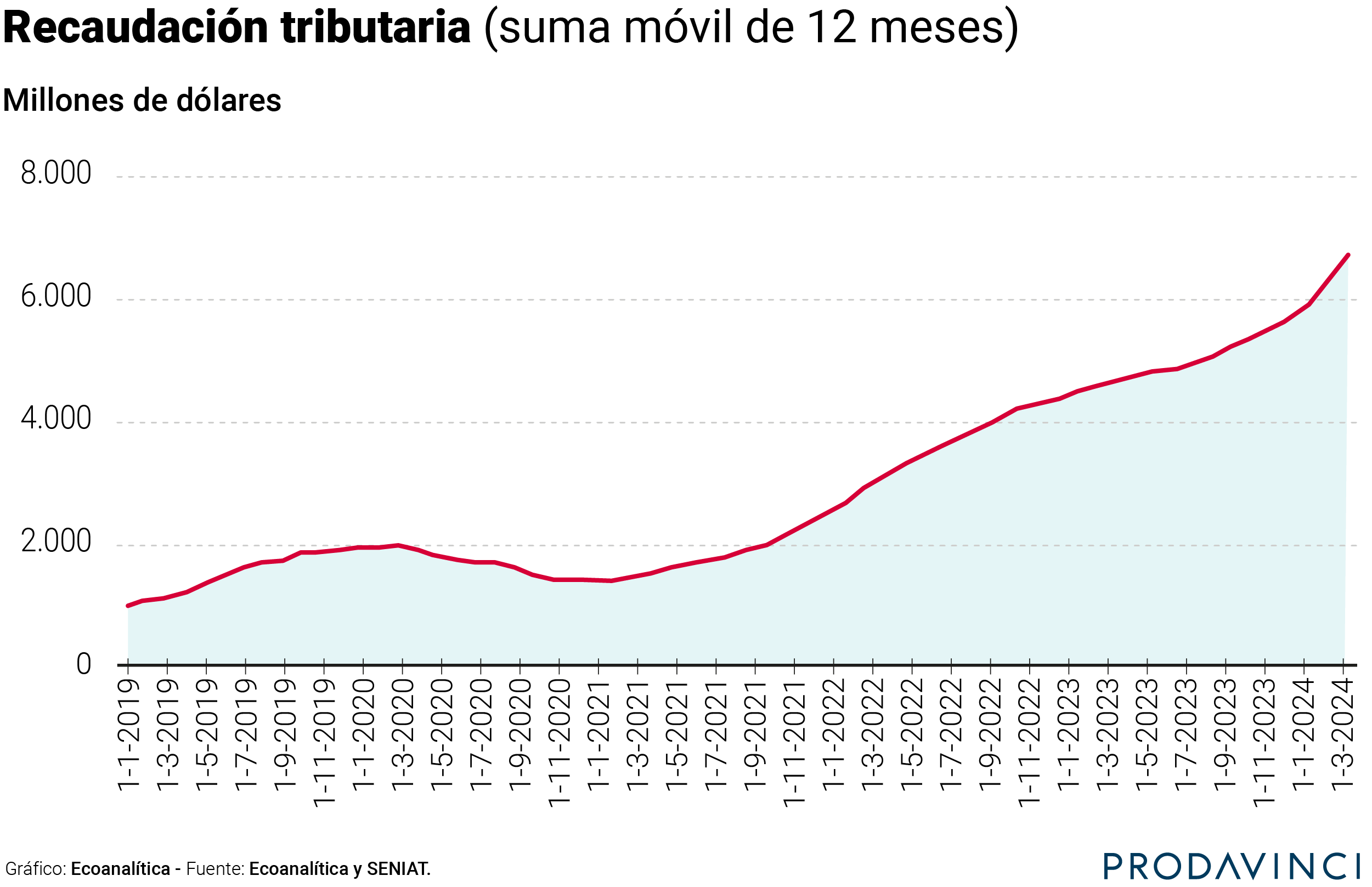

Haciendo un repaso de la recaudación en los últimos años, después de una aguda caída en los ingresos fiscales del gobierno entre 2014 y 2020 -producto de la fuerte contracción de la economía y la hiperinflación-, la voracidad fiscal ha escalado en los últimos años: la recaudación ha aumentado de unos 150 millones de dólares mensuales promedio en 2019 a unos 700 millones de dólares mensuales en el inicio de 2024. Esto ha sido posible gracias a la aplicación de nuevos impuestos, como el Impuesto a las Grandes Transacciones Financieras (IGTF), y una fiscalización más estricta del cumplimiento del Impuesto al Valor Agregado (IVA) e Impuesto Sobre la Renta (ISLR). Si lo vemos en las cifras interanuales el repunte es más impresionante: un aumento desde los 2.000 millones de dólares interanuales hasta los 6.730 millones de dólares en abril de este año, un incremento de 45% respecto a 2023 y un máximo en una década en la recaudación anual.

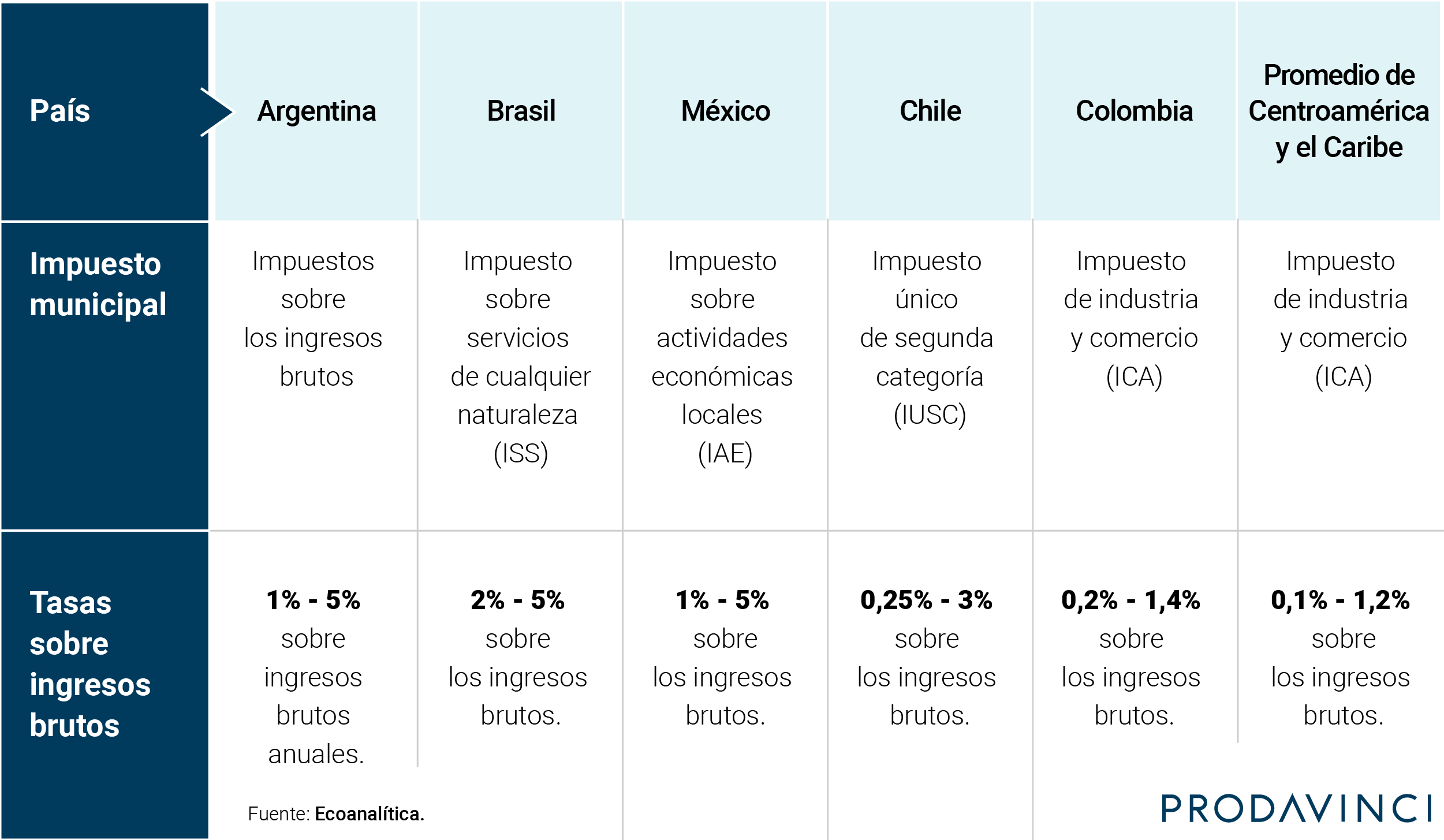

A ello se suma otro elemento: los impuestos municipales. Es muy difícil acceder a cifras de lo que recaudan las alcaldías, y más aún a la suma nacional de esta recaudación. Pero si se tiene en cuenta que el peso histórico de los impuestos municipales en Venezuela se encuentra por el orden del 20% respecto a la recaudación del Seniat, y entendiendo que ha habido una agudización relativa de los mismos en los últimos tres años; podemos estimar que la recaudación municipal agregada en todo el país podría ser equivalente a unos 1.350 millones de dólares.

Una carga fiscal regresiva

En una revisión del Presupuesto del 2023, al que tuvo acceso Ecoanalítica, la principal fuente de ingresos tributarios del gobierno fueron el Impuesto al Valor Agregado (IVA) con 49%, el IGTF con 17% y el Impuesto Sobre La Renta (ISLR) con 17%. Explicadas por tasas altas para el contexto regional: el IVA con una tasa del 16%, el IGTF para las operaciones en moneda extranjera con tasa de 3% –aunque puede llegar a ser de 20%– y el ISLR con una base imponible de entre 6% y 34%.

En ese sentido, de acuerdo a los datos del Presupuesto, el 66% de los ingresos tributarios del gobierno obedecen a impuestos de carácter regresivo –IVA e IGTF– que afectan directamente al ciudadano porque el porcentaje de pago –16% y 3% en cada caso– no varía de acuerdo al monto de la operación, sino que se aplica igual a todas las transacciones, a diferencia del ISLR que sí presenta una escala progresiva.

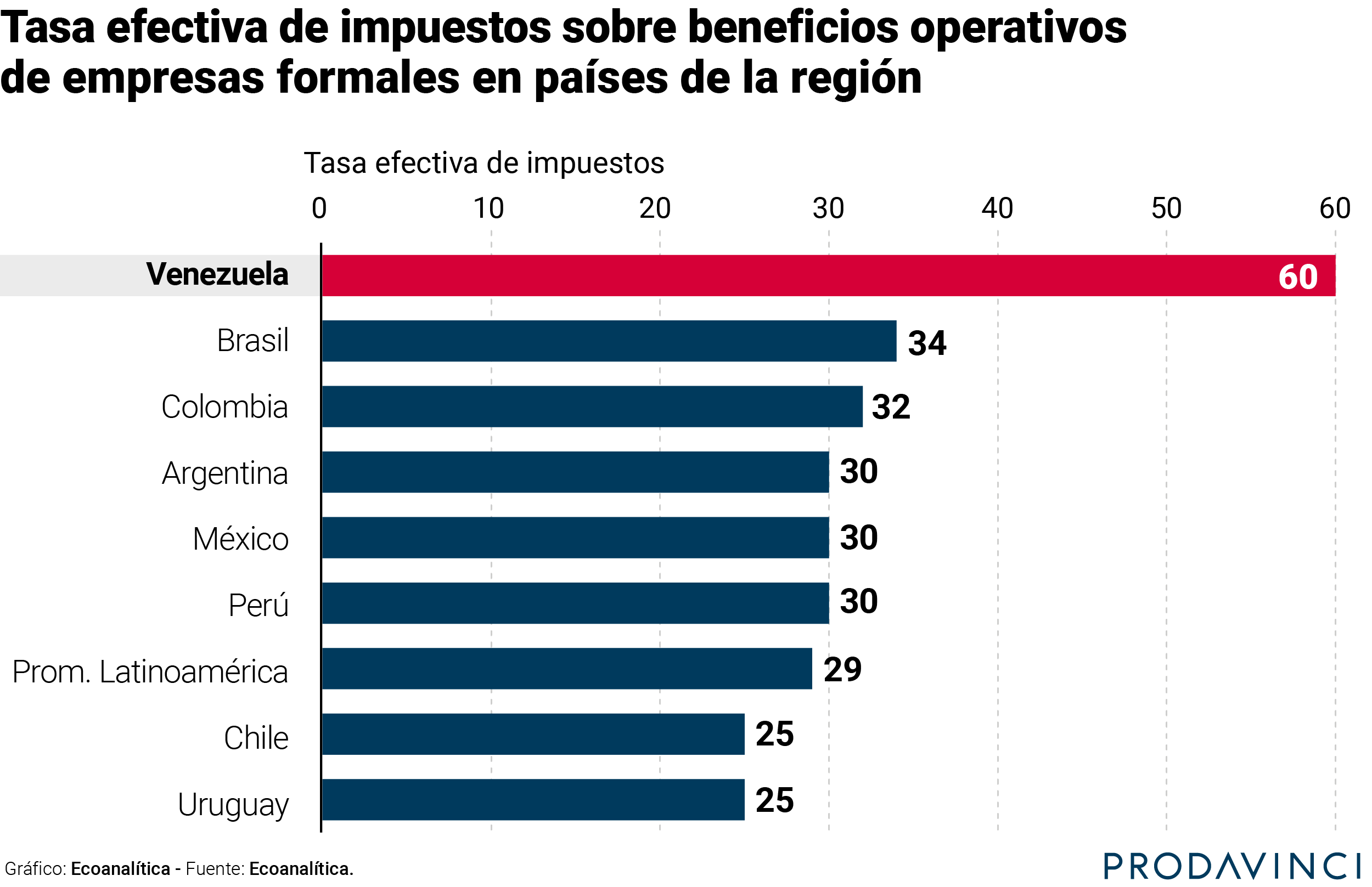

Considerando esto, y de acuerdo a nuestras estimaciones, el impacto sobre los ingresos netos de las empresas –la llamada tasa de impuestos efectiva– solo en los impuestos nacionales alcanza cerca del 40%. Si consideramos la carga parafiscal, muchas de estas contribuciones sobre los ingresos brutos –como Impuestos a la Actividad Económica, aseo urbano, anticipo del ISLR, Impuesto de Ciencia y Tecnología–, puede alcanzar más de 60%[1].

Además de la alta carga fiscal, por la amplia cantidad de tributos distintos, el pago de impuestos obliga a asumir altos costos en personal y procesos burocráticos para cumplir con las obligaciones tributarias, convirtiéndose en un elemento que incentiva la informalidad y la evasión de las empresas. Esto ha generado una reducción de la base de empresas que paga efectivamente sus impuestos, dado que aquellas que sí lo hacen son asfixiadas con una amplia variedad de tributos, un elemento que desincentiva la inversión local y extranjera.

Aunque es difícil medir cuánto han incidido la cantidad de impuestos y la alta carga fiscal que implican en la informalidad laboral, el aumento de la informalidad es una señal de los altos costos tributarios[2] y los bajos incentivos para la formalización. Esto es consistente con el auge de las microempresas en el país, que se estiman en más de 300.000, y que más del 70% del sector privado opere en el sector informal.

La Ley de Protección para las pensiones, más carga tributaria

Comparando entre los impuestos nacionales: Venezuela está por encima del promedio regional en ISLR (34% en Venezuela vs. 26.5% en América Latina), y en IVA (16% vs. 15,1%, respectivamente), y consistentemente encima de los promedios en impuestos municipales (2,5% frente al promedio en economías centroamericanas de 1,1%).

Por si fuera poco el complejo contexto fiscal y el poco espacio que deja para las empresas formales, la propuesta reciente del Poder Ejecutivo a la Asamblea Nacional de la Ley para la Protección de las Pensiones de la Seguridad Social, plantea mayor carga fiscal para las empresas. La legislación establece un rango de hasta 15% del pago anual en nómina –considerando salarios y bonificaciones no salariales– para una contribución especial que aporte a un fondo para los pensionados, una causa loable, pero que difícilmente pueda ser asumida por las empresas venezolanas que apenas vienen recuperándose de una crisis sin precedentes.

De acuerdo a la ley, que fue aprobada en segunda discusión este martes 7 de mayo de 2024, pero todavía no se ha publicado en Gaceta Oficial: “El presidente de la República establecerá anualmente el porcentaje correspondiente de la contribución especial, de acuerdo con el tipo o clase de actividad económica”, lo que deja en duda el peso específico, pero el problema es claro: de aplicarse en los términos de la propuesta, sería otro impuesto que pesaría sobre los ingresos brutos de las empresas.

En un ejercicio rápido, considerando el peso de las nóminas de cerca del 14% de los ingresos brutos en las empresas productoras o comercializadoras de bienes, y casi un 40% de los ingresos brutos en las empresas del sector servicios, el impacto sobre los ingresos brutos de las empresas podría variar desde 2,1% hasta 6% sobre las ventas (o ingresos brutos), lo que representaría un efecto excesivamente alto de soportar para muchas empresas.

¿Más impuestos = menos crecimiento?

Explicado el contexto macroeconómico a nivel de tributos, el entorno venezolano es demandante: no sólo en términos de impuestos sino también en relación al riesgo cambiario, por los peligros latentes de depreciación de la moneda y creación de diferenciales amplios entre el tipo de cambio oficial y el paralelo o el encarecimiento del costo de vida que ha aumentado el valor de los alquileres en un 400%[3] en dólares en los últimos 5 años y los gastos administrativos de personal en cerca de 500%, incluso en las dificultades para colocar dólares en bancos extranjeros que permitan pagar a los proveedores[4]. En este contexto, el peso de los tributos sobre los ingresos brutos de los negocios también presiona mucho los márgenes de ganancia, con pocas oportunidades para optimizar el desempeño financiero.

Esto hace difícil el aumento de los salarios, y por ende del consumo, lo que es importante destacar: mayores niveles de presión fiscal no son las mejores opciones para garantizar el crecimiento económico de Venezuela, ni siquiera si se apuesta a que luego retorne en forma de mayor gasto público.

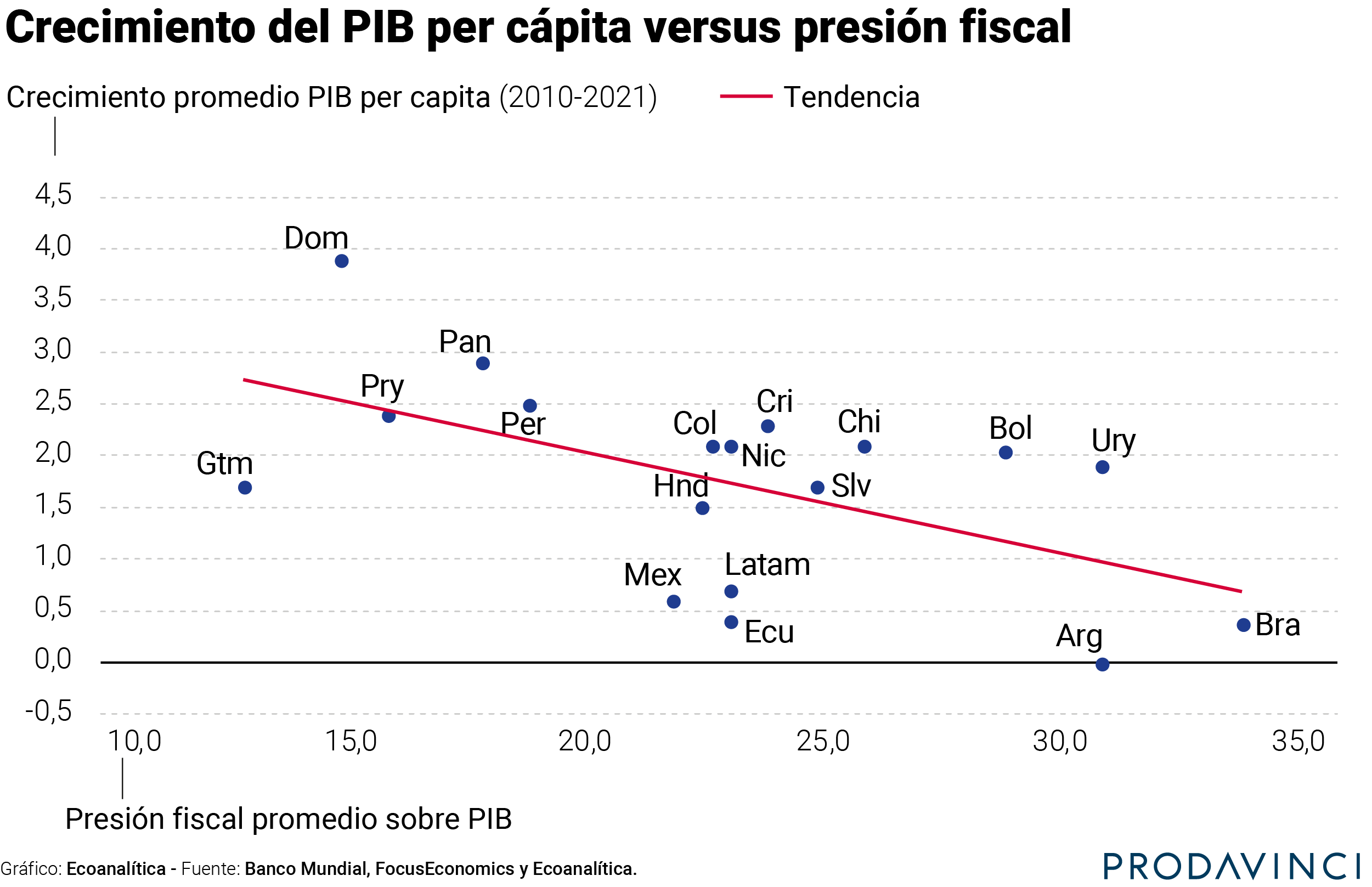

En un ejercicio comparativo que hicimos a un grupo de 18 países de América Latina, los resultados evidencian una relación inversa entre el crecimiento del promedio del PIB per cápita en los últimos diez años y la presión fiscal en el mismo período. Destacan las economías de República Dominicana, Panamá, Paraguay y Perú, que, con los niveles de recaudación más bajos muestran mayores niveles de crecimiento. Lo mismo ocurre si, en lugar del crecimiento del PIB per cápita, se compara el crecimiento económico medido como variación del PIB real en estos países, destacando a los mismos países.

En el caso de países con niveles altos y medios de presión fiscal de la región[5], los mayores niveles de presión fiscal llevan a crecimientos promedios del PIB per cápita del 1,42%[6], mientras que el grupo de países con ingresos fiscales por debajo del 20%[7] alcanzan un nivel de crecimiento casi del doble, con 2,64% en promedio durante el período evaluado.

Sin embargo, una solución de muy bajos ingresos fiscales, como el caso de Guatemala, el país con la menor presión fiscal en términos relativos de la región solo por delante de Venezuela, tampoco lleva a un crecimiento económico alto: 124 puntos base menor que los países en un rango entre el 15-18% de presión fiscal. Por esa razón, dicha revisión parece orientadora para los países de la región: dichos niveles de recaudación pueden promover una relación óptima entre capacidad estatal y crecimiento económico.

Reforma fiscal, una discusión necesaria

A pesar de las altas tasas impositivas no es menos cierto que nuestro país tiene los ingresos fiscales más bajos en la región, ¿por qué ocurre esto? La combinación de baja formalidad laboral –70% del mercado laboral opera de forma informal– y la baja dolarización financiera en la banca nacional –apenas uno de cada cinco dólares está dentro del sistema financiero– complejizan el cobro de impuestos en Venezuela y facilitan la evasión, haciendo que sean pocos los negocios formalizados que deban llevar toda la carga tributaria del país.

Para cambiar esta realidad es necesario generar confianza en el uso de los recursos de las instituciones públicas y asegurar transparencia en la ejecución de los fondos para conseguir la ansiada reciprocidad fiscal: la percepción ciudadana de que se está recibiendo algo a cambio del pago de impuestos.

Otro elemento es la generación de incentivos para el sector privado, en términos de facilidades en los trámites tributarios, como la que han aplicado Argentina o Uruguay: regímenes tributarios simplificados, llamados monotributos, que además de facilitar los pagos de varios tributos en uno sólo para PYMEs o microempresas que no cuentan con amplias estructuras administrativas, son tomados como un mecanismo bisagra hacia una eventual formalización de las empresas.

En cualquier caso, estos suelen ser procesos de ajuste muy graduales, pero desde el ejecutivo urge pensar en una dinámica que permita mantener el ritmo de incremento de la recaudación, sin agregar nuevos impuestos que aumenten la carga e impliquen más procesos administrativos para las empresas, enfocándose entonces en un esquema en el que la transparencia fiscal y la fiscalización para reducir las evasiones sean los pilares de la política de recaudación.

***

Notas

[1] Porque al grupo de impuestos municipales se suman las declaraciones de IVA de 16% (y respectivas retenciones 75-100%), retenciones del IGTF en dólares del 3%, retenciones de IGTF en bolívares del 2%, retenciones de ISLR (varía según el servicio entre el 5-1%), el anticipo del ISLR del 1%, el impuesto de aporte para la Ley orgánica de drogas (ONA) de 1%, el impuesto de aporte para la Ley orgánica de Ciencia y Tecnología (LOCTI) 0.5%, el Impuesto de aporte para la Ley Orgánica de Deporte, Actividad Física y Educación Física (LOD) 1%.

[2] Consistente con la teoría de la Curva de Laffer.

[3] Estimaciones de Ecoanalítica las metodologías de apreciación real del tipo de cambio, y en los últimos dos años, la toma de precios directamente en dólares.

[4] Obligando a pagar elevadas tasas de bancarización -alrededor del 3% del monto a transferir- para movilizar

[5] Niveles similares al promedio de América Latina.

[6] México, Honduras, Colombia, Nicaragua, Ecuador, El Salvador, Costa Rica, Chile, Bolivia, Uruguay, Argentina y Brasil.

[7] República Dominicana, Panamá, Perú, Paraguay y Guatemala.

Asdrúbal Oliveros, Jesús Palacios

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo