Perspectivas

¿Qué está pasando realmente en el mercado cambiario?

Fotografía de Adem Altan / AFP

En el marco del “Plan de Recuperación, Crecimiento y Prosperidad Económica”, el presidente Nicolás Maduro anunció el 17 de agosto la transformación del mercado cambiario a un “sistema único y fluctuante”. En sus palabras, se abriría un nuevo Dicom (que ya sería el cuarto de la serie) con tres subastas por semana, y se permitiría que la oferta y demanda de divisas entre privados determinara la tasa del mercado, sin ningún tipo de intervención estatal.

Según afirmó Simón Zerpa, ministro de Economía y Finanzas, al finalizar cada subasta sería publicada la tasa de cambio ponderada según el volumen y precio de cada transacción realizada. Adicionalmente, se abrirían 300 casas de cambio en todo el país donde personas jurídicas y naturales podrían intercambiar bolívares por dólares, y dólares por bolívares. De una manera que aún no ha sido revelada, estas casas de cambio operarían dentro del esquema Dicom.

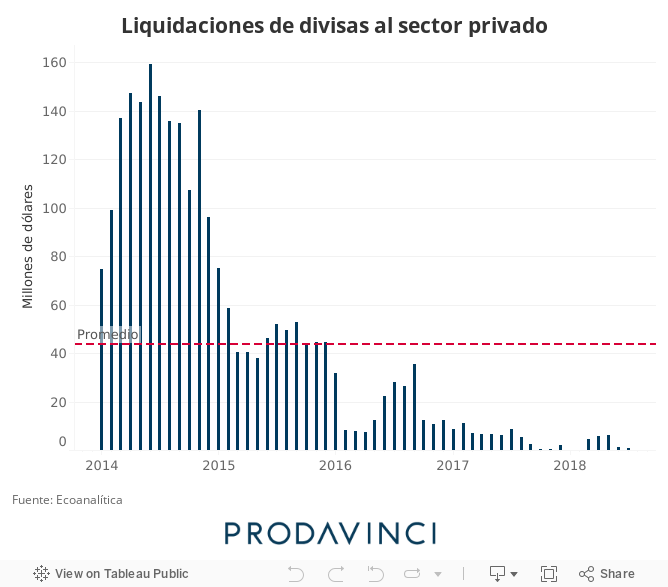

17 días y seis subastas después, parece que Dicom sólo se cambió la ropa. Las casas de cambio brillan por su ausencia, el volumen transado cada semana sigue siendo relativamente similar al del antiguo esquema, y pese a la devaluación inicialmente anunciada el 17 de agosto, no se ha vuelto a reconocer una depreciación significativa. Mientras que la devaluación reconocida desde la primera subasta (VES 60,27/USD) hasta la sexta (VES 61,09/USD) fue de 1,34%, la depreciación en el tipo de cambio del mercado no oficial ha sido de 33,7% para las transacciones de menudeo y 46,7% para las corporativas.

Estatus legal: desconocido

Desde el 17 de agosto el mercado cambiario se encuentra en un limbo legal. Aunque la ley de ilícitos cambiarios fue derogada, dicha derogación no es retroactiva. Por esta razón, aunque las empresas en teoría pueden incluir las nuevas operaciones de cobertura en divisas en sus balances, la confesión de sus antiguas operaciones cambiarias realizadas durante los primeros meses del año sigue siendo punible.

Adicionalmente, el convenio cambiario 40 que aún no ha sido publicado delineará el funcionamiento del nuevo sistema cambiario, y podría volver a penalizar las transacciones que se realicen fuera de él, ilegalizando nuevamente el mercado no oficial. De este modo, la incertidumbre penal que reina en el mercado cambiario será uno de los obstáculos al buen funcionamiento del nuevo sistema.

Por otro lado, uno de los pocos factores positivos del nuevo sistema parece haber pasado desapercibido en la opinión pública. Al demandar divisas en el nuevo Dicom se requiere especificar el motivo, y entre las opciones resalta el “ahorro en divisas”. El marco legal del ahorro en divisas será uno de los puntos más relevantes que podrían ser aclarados, o no, en el nuevo convenio cambiario.

¿Dónde está la oferta?

La primera subasta del cuarto Dicom abrió con una devaluación de 95,9% respecto a la tasa de la última subasta del tercero Dicom. Sin embargo, ese día sólo se ofertaron USD 40.842, un monto tan bajo que es inferior al volumen de transacciones diario de la Bolsa de Caracas calculado al tipo de cambio de mercado. En la segunda semana del nuevo esquema, sólo se registró un ligero incremento con respecto al mecanismo anterior. Entre las 3 subastas de esa semana solo se ofertaron USD 2.030.619, un monto que está a dos desviaciones típicas por encima del promedio semanal del tercer Dicom, pero inferior a su máximo.

Por otro lado, el monto solo representó 7,7% de las liquidaciones semanales promedio del segundo Dicom y 1,4% del primero. Cabe acotar que en el caso de las primeras dos versiones de Dicom era el Estado el que liquidaba las divisas a los demandantes privados bajo un tipo de cambio subsidiado. Por el contrario, ahora los únicos oferentes son empresas privadas que quieren evitar el riesgo penal de operar en el mercado no oficial y asumen las pérdidas relacionadas a vender divisas por debajo de su precio para pagar costos en bolívares. Pero la mayor parte de los oferentes privados prefieren correr el riesgo y no regalar su dinero. De hecho, el volumen de transacciones en el mercado no oficial promedia los USD 10,5 millones diarios. Es decir, el mercado paralelo es 24,6 veces el tamaño del nuevo Dicom.

En primera instancia, se creía que la reducción de la brecha cambiaria atraería un incremento significativo de la oferta, pero la evidencia refleja que solo existen dos equilibrios en la oferta del mercado oficial: uno donde el tipo de cambio es igual al del mercado, y otro donde no lo es. No hay un punto medio. No importa cuál sea la magnitud de la brecha, mientras exista, la oferta será insignificante. O se convence a los oferentes del mercado completamente, o no se los convence.

Contra la pared frente al petro y los rent-seekers

A mediano plazo, la única manera de hacer viable el nuevo Dicom será eliminando la brecha entre su tipo de cambio y el del mercado no oficial. Pero existen razones de peso político para que el gobierno evite tomar tal decisión. En primer lugar, como siempre ha sucedido, existen presiones internas para rezagar el tipo de cambio oficial e incrementar el subsidio cambiario para el sector público. Si las importaciones públicas se realizan bajo el tipo de cambio “resultante” de las subastas en Dicom, la magnitud de la renta a captar por los importadores públicos crecerá a medida que la brecha sea mayor.

Si las importaciones públicas, que representan 77,0% del total, se financiaran bajo el tipo de cambio Dicom, se subsidiarían 41,0% por debajo de su precio en el mercado. Si esta brecha se mantuviera constante, según nuestras proyecciones, el tamaño de tal subsidio a las importaciones públicas durante el cuarto trimestre del año podría alcanzar aproximadamente USD 536,7 millones.

En segundo lugar, si el Gobierno decidiera reconocer la depreciación del bolívar frente al dólar y no rezagarlo para incentivar la oferta en Dicom, estaría obligado a ajustar alguna variable central en la narrativa del plan de estabilización. En este sentido, si reconocen un tipo de cambio cercano a los VES 94,2/USD del menudeo, tendrían que devaluar el petro frente al dólar hasta aproximadamente USD 38,3/PTR, o devaluar el bolívar frente al petro hasta cerca de VES 5.651,6/PTR.

Una devaluación del petro frente al dólar implicaría reconocer públicamente el fracaso de la moneda que nunca existió, y una devaluación del bolívar frente al petro implicaría aumentar nuevamente el salario mínimo hasta cerca de VES 2.825,8, y todos los bonos del sistema Patria que fueron anunciados la semana pasada. Entre ambos aumentos presionarían un mayor gasto fiscal que alejaría cada vez más al gobierno de su meta platónica del “déficit cero”. A juzgar por la evidencia empírica, el déficit sería cubierto con emisión de dinero y este aumento del señoreaje agravaría la hiperinflación.

Las “políticas de ajuste” que han sido anunciadas son incompatibles con los objetivos del plan de estabilización, y el Gobierno aplazará la publicación del convenio cambiario 40 hasta que comprenda que no hay manera de encajar las piezas, que se puso a sí mismo una camisa de fuerza, y que sus dos únicas opciones siguen siendo liberar el mercado asumiendo los respectivos costos narrativos y políticos, o mantener el estatus quo y aceptar el fracaso.

Asdrúbal Oliveros, Guillermo Arcay

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo