Perspectivas

¿Cuánto puede tomarle a Venezuela recuperarse del colapso económico y qué debemos hacer?

¿Cuánto tardaría Venezuela en recuperarse de la debacle económica de estos años? Es una pregunta frecuente en las conversaciones cotidianas, salones de clases y foros de discusión dentro y fuera del país. Es también una pregunta sencilla, relativamente intuitiva, cuya respuesta es compleja por varias razones. En primer lugar, la pregunta supone que el país corrige el rumbo a partir de cierto punto, mediante una transición política de la que hoy en día nadie sabe a ciencia cierta cómo ni cuándo. En segundo lugar, no todos entendemos lo mismo por recuperación. ¿Cuál es la base de referencia en la que piensan quienes se hacen esta pregunta? ¿Es detener la recesión y cambiar la pendiente del crecimiento venezolano? ¿Es alcanzar el nivel o las tasas de algún país que nos sirva de referencia? ¿Es volver a nuestro mejor momento? ¿Es volver al nivel que teníamos antes de empezar a caer? Es importante que encontremos una definición de éxito que balancee nuestras ambiciones y posibilidades. Por último, aun suponiendo que sabemos a dónde queremos llegar y ocurre un cambio político capaz de enrumbar al país en esa dirección, cabe preguntarse qué tan factible es una recuperación acelerada.

Con el primero de estos factores tenemos muy poco que hacer, como no sea suponer para fines de este ejercicio que el cambio ocurre de súbito mientras usted repasa estas líneas, y volver a actualizarlo cada cierto tiempo. Sobre el segundo punto proponemos adoptar un punto de referencia común para definir recuperación, con el objeto de guiar la discusión. En cuanto a evaluar la factibilidad de una recuperación, contamos con el desempeño histórico de Venezuela y la experiencia de crecimiento de los países que han enfrentado crisis similares, y la del resto del mundo, para hacernos una idea del reto que tenemos por delante. A partir de los escenarios más probables, extraemos un conjunto de conclusiones y consideraciones de política para alcanzar efectivamente la recuperación en los plazos que aquí se describen, así como también sobre qué necesitamos cambiar si deseamos recuperarnos de forma más acelerada.

1. ¿Qué tan grave ha sido la caída?

En los tres años que transcurrieron entre 2013 y 2016, el tamaño de la economía venezolana se ha contraído a un ritmo muy acelerado. Si a los datos oficiales del Banco Central hasta 2015, le agregamos la caída de 18,6% en 2016 que se ha filtrado a la prensa,[1] Venezuela habría perdido 29,2% de su actividad económica por habitante en apenas tres años. Sólo existe un episodio en la historia de América Latina en el cual un país haya perdido mayor actividad económica en un trienio: Cuba (1991-1993). En esos años, el colapso de la Unión Soviética y sus ayudas a la isla, junto con la intensificación de las sanciones impuestas por Estados Unidos a partir de 1992, precipitaron una crisis que se llevó consigo 32,8% del producto interno bruto por habitante. El nombre con el que el régimen cubano bautizaría este período, período especial en tiempos de paz, le hacía justicia al hecho de que ningún otro país hasta entonces, que no hubiese atravesado por una guerra, había experimentado una caída mayor. El precedente inmediato, Nicaragua (1978-1980), había perdido 29,0% de su actividad económica en medio de la revolución sandinista.

En los últimos veinte años, sólo se han registrado cuatro trienios de mayor devastación económica a nivel mundial: Libia (-60,5%; entre 2009-2011), Sudán del Sur (-45,9%; entre 2010-2012), Iraq (-36,2%; entre 2001-2003) y la República Centroafricana (-35,5%; entre 2012-2014).[2] En todos estos episodios el colapso coincide con conflictos armados de diferente naturaleza, lo que hace del caso venezolano un episodio de ruina verdaderamente excepcional.

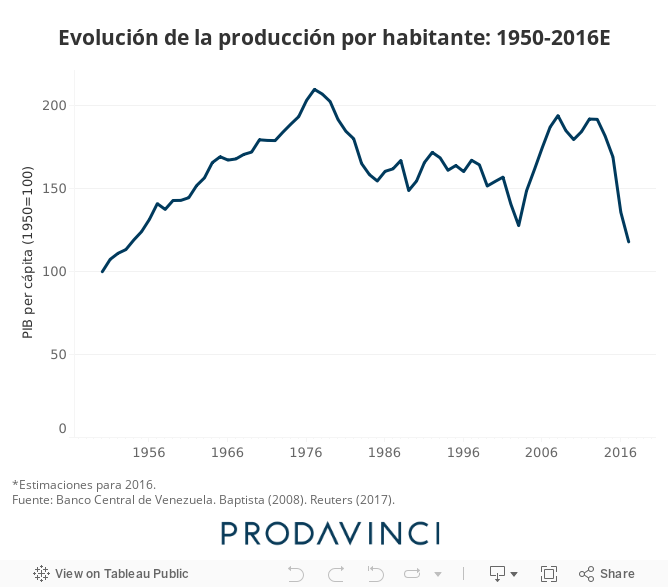

En términos de nuestra propia historia (Gráfico 1), la caída nos ha llevado a niveles de producción per cápita sólo superiores a los registrados durante la huelga general 2002-2003. Si extendemos nuestra búsqueda más allá de esos años, habría que remontarse sesenta años para encontrar un nivel de producción por habitante inferior al que alcanzamos en 2016.

Si bien en estos últimos años la caída ha sido más vertiginosa, la verdad es que 2017 marca el aniversario cuarenta del fracaso económico de Venezuela. Desde 1977, sólo se han registrado en dos ocasiones cuatro años de crecimiento consecutivo. El primero es el período 1990-1993, cuatro años en que la producción por habitante creció a un ritmo promedio de 3,2% anual, en medio del Gran Viraje del segundo gobierno de Carlos Andrés Pérez. El segundo período son los cinco años que van entre 2004-2008. El crecimiento de este último está muy influenciado por la excepcional caída registrada durante la huelga general de los años 2002 y 2003, la prolongada bonanza petrolera, y el crecimiento exponencial del endeudamiento externo. En ambos casos, el crecimiento vendría a ser revertido bien sea por cambios políticos, fuertes caídas en los precios del petróleo o deficiencias estructurales.

Más allá de las particularidades de estos episodios, el hecho es que para finales de 2016 Venezuela exhibe una producción por habitante 35,3% menor a la de 1977, y equivalente a la que tenía en 1956. Venezuela, que alguna vez fue considerada una de las experiencias de crecimiento sostenido más exitosas del mundo, se ha convertido en un fracaso monumental.

2. ¿Qué se puede considerar una recuperación?

Existen varios criterios con méritos para ser considerados como puntos de referencia a partir de los cuales definir la recuperación. Y es que la recuperación viene a representar diferentes cosas para diferentes personas. De hecho, hemos sido testigos de discusiones sobre los plazos de recuperación entre actores que parten de definiciones completamente distintas. Aun partiendo de la misma definición, se debe precisar a partir de qué niveles se considera una recuperación, ya sean los alcanzados por ese mismo país en determinado punto del tiempo, o los de otro país que sirva como punto de referencia. También hemos visto argumentar de forma vehemente que la recuperación de Venezuela ocurriría de forma inmediata luego de una transición política. Quienes defienden esta postura asumen de manera implícita que recuperación es equivalente a cambiar la pendiente de la curva del producto interno bruto. Tras una caída de 29,3% en apenas tres años, esta es una definición muy limitada de recuperación.

Nuestro punto de referencia para definir la recuperación será el producto interno bruto (PIB) por habitante. Esta definición no está exenta de limitaciones. A veces, una mejora sustantiva en la eficiencia de los mecanismos de provisión de bienes públicos por parte del estado podría reestablecer en alguna medida el bienestar sin requerir un salto equivalente en el PIB per cápita.

Por otro lado, esta medida nos permite sortear problemas de estandarización, haciendo comparables diferentes períodos dentro de un mismo país, y aún las tasas de crecimiento y los niveles entre países.

Luego de establecer un criterio base para guiar la conversación sobre la recuperación, es necesario determinar el punto de referencia sobre el cual realizar el análisis. Una opción podría ser el nivel de PIB per cápita, ajustado por paridad de poder de compra, de algún destacado país de la región. Lamentablemente, las enormes distorsiones cambiarias de nuestra economía impiden realizar un ejercicio de esta naturaleza sin tener que realizar supuestos titánicos cuya volatilidad sustraen solidez y rigurosidad al ejercicio. Una referencia alternativa podría ser nuestro punto de mayor PIB per cápita en la historia: 1977. Sin embargo, la distancia tanto en términos de tiempo como de estructura de nuestra economía, arroja muchas dudas sobre la utilidad práctica de tan ambiciosa referencia.[3] Un poco menos ambicioso sería procurar alcanzar el PIB per cápita que teníamos antes de empezar a caer (2013). Esta referencia tampoco está exenta de restricciones, de las cuales la más notoria es que el PIB per cápita alcanzado en 2013 puede haber ocurrido como consecuencia de numerosas distorsiones, que presumiblemente serían eliminadas en un programa de reformas orientado a producir una vigorosa recuperación.

Hecha esta salvedad, debido a que 2013 se encuentra más próximo en el tiempo, muy probablemente sea la primera referencia disponible a la hora de evaluar nuestra recuperación. Esta suerte de atajo mental, que fue documentado por primera vez por Tversky y Kahneman (1974), hace que la gente tienda a usar como referencia la información recibida más recientemente, lo que sesga las opiniones en favor de las últimas noticias y ocurrencias. Si esta heurística prevalece, nuestra definición de recuperación, además de más transparente y comparable, es también la más intuitiva.

3. ¿Qué tan acelerada podría ser nuestra recuperación?

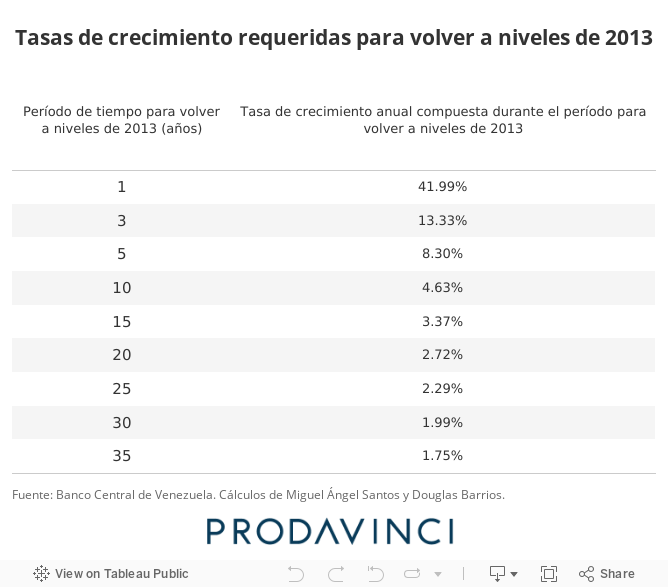

Una forma sencilla de empezar a pensar en nuestra recuperación consiste en calcular a qué tasas deberíamos crecer para recuperar nuestros niveles de producción por habitante en varios horizontes de tiempo. Una vez allí, podríamos empezar a preguntarnos qué tan factibles son esas tasas y qué deberíamos hacer para maximizar la probabilidad de recuperación. Los resultados de este ejercicio simple se encuentran expresados en la Tabla 1.[4] Así, por ejemplo, si queremos recuperar el PIB por habitante que teníamos en 2013 en una década (2017-2026), deberíamos crecer como mínimo 4,63% anual (promedio geométrico durante diez años).

A partir de aquí, lo que sigue es obtener una idea de qué tan probable resultaría crecer a esas tasas durante esos plazos. ¿Qué tan difícil es crecer 4,63% en promedio por diez años? Para aproximar esas probabilidades contamos con nuestra propia experiencia y la del resto del mundo durante los últimos cincuenta y cinco años (1961-2015).

Vale la pena destacar que la naturaleza del ejercicio que estamos haciendo aquí difiere de lo que resultaría si modelásemos los impactos de un conjunto de políticas en un determinado contexto. El ejercicio que planteamos no pretende generar un estimado de crecimiento, más bien busca establecer una suerte de probabilidad de base relativamente agnóstica al contexto que permita darnos una idea de qué tan frecuentes son los episodios de crecimiento descritos en la Tabla 1.

En ese sentido, proponemos utilizar el historial de diferentes sub-conjuntos de experiencias de crecimiento durante el período 1961-2015[5] para aproximar las probabilidades de los escenarios de recuperación descritos en la Tabla 1:

- Venezuela,

- Sector no-petrolero de Venezuela, dados los máximos históricos de aumento de la producción petrolera en el país,

- Economías del mundo como aproximación al sector no-petrolero de Venezuela, dados los máximos históricos de aumento de la producción petrolera en el país,

- Países que han sufrido colapsos económicos, y

- Países que han sufrido colapsos económicos y que han tenido programas con el Fondo Monetario Internacional.

Estas secuencias representan formas distintas de aproximar las probabilidades de recuperación, según se juzgue más o menos apropiado el grupo de comparación. ¿Es lo más relevante para determinar nuestras posibilidades analizar la propia experiencia de nuestro país? ¿Son trasladables las frecuencias observadas en las tasas de crecimiento de los demás países del mundo a Venezuela? Si Venezuela no ha sufrido jamás un colapso de la magnitud registrada entre 2013-2016, ¿tiene sentido utilizar nuestra propia experiencia para hacernos una idea de nuestras posibilidades de recuperación? ¿Qué nos dice la experiencia de recuperación en países que han sufrido desastres económicos? ¿Varía la probabilidad de recuperación, si el país cuenta con asistencia del Fondo Monetario Internacional? Los resultados derivados de cada uno de los cinco grupos de comparación buscan proveer respuestas y alternativas a cada una de estas interrogantes.

3.1. La experiencia venezolana

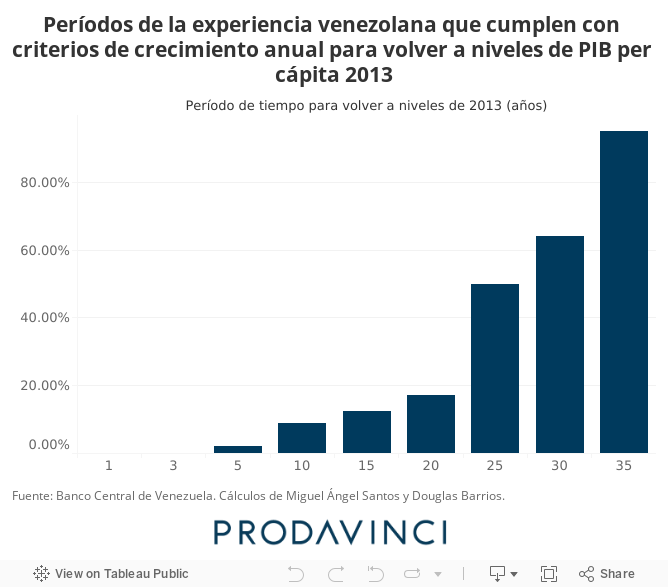

Nuestra primera fuente para evaluar las probabilidades de una recuperación en nuestro propio desempeño económico. Si bien es difícil pensar en una experiencia más relevante que la propia, el desigual desempeño económico de Venezuela a lo largo de su historia nos supone un problema: ¿A qué país de todos los que hemos tenido se parece esta Venezuela? Como se ha dicho anteriormente, la experiencia venezolana reúne un período de expansión extraordinariamente exitoso con otro – más reciente – que se cuenta entre los mayores fracasos de crecimiento económico. ¿Cuál escoger? No podemos equiparar Venezuela hoy en día, por más deprimida que se encuentre, con la Venezuela de Gómez. Dado que nuestro producto interno bruto se asemeja al que teníamos entre finales de los años cincuenta, hemos escogido ese período (1961-2015) para evaluar nuestras posibilidades de crecimiento. Este amplio intervalo, contiene años en los que fuimos capaces de crecer aceleradamente (1961-1977)[6], con años en los que Venezuela registró un estruendoso fracaso (1977-2015). Como este último período es más reciente, es también conveniente que ocupe 69% de nuestra muestra (38 años de 55), que el período de expansión (31%, o 17 años de 55), pues es más probable que nos parezcamos más hoy a lo que venimos siendo, que a lo que fuimos hace cuatro décadas. Partiendo de la propia experiencia venezolana, el Gráfico 2 describe la frecuencia con la que han ocurrido en nuestra historia los episodios de crecimiento que tendríamos que emular para recuperarnos en esos lapsos (Tabla 1).

De esta forma tenemos, por ejemplo, que Venezuela ha podido alcanzar una tasa de crecimiento anual igual o mayor a 4,63% en apenas 9% de todas las secuencias posibles de diez años entre 1960 y 2015. ¿Y si lo intentamos en quince años? Para eso, habría que crecer 3,37% anual en promedio. Aun así, sólo 13% de todas las secuencias posibles de quince años entre 1960 y 2015 registran un crecimiento igual o mayor a esa cifra.

Podemos hacer el ejercicio a la inversa, y partir de un escenario relativamente más probable. Así, si buscamos el primer escenario de recuperación que se haya registrado en períodos equivalentes de nuestra historia con una frecuencia de al menos 50%, tomaría 25 años creciendo al 2,29% anual volver al nivel de PIB per cápita de 2013. Este decepcionante guarismo es apenas una pequeña demostración aritmética de una idea que ya todos hemos asimilado: Es mucho más fácil destruir que construir. En otras palabras, para recuperarse de una caída de 50% en un año, habría que crecer 100% al año siguiente.

3.2. El salvavidas petrolero (y el crecimiento requerido del sector no-petrolero)

Puestos a confrontar la inclinada cuesta de nuestra recuperación, ávidos de atajos, es muy común que surja en este punto de la conversación el salvavidas petrolero. A fin de cuentas, los venezolanos deambulan por una superficie bajo la cual se encuentran las reservas petroleras más vastas del planeta. La introducción de la producción petrolera trae cierta complejidad que nos obliga a introducir algunas simplificaciones con fines ilustrativos. Supongamos ahora que queremos averiguar cuánto nos tomaría alcanzar nuestra meta de recuperación con base en combinaciones de crecimiento en el sector petrolero y no petrolero.

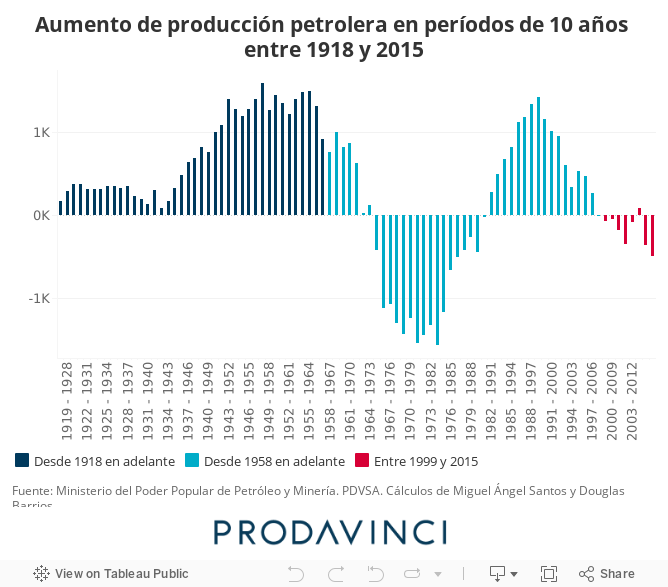

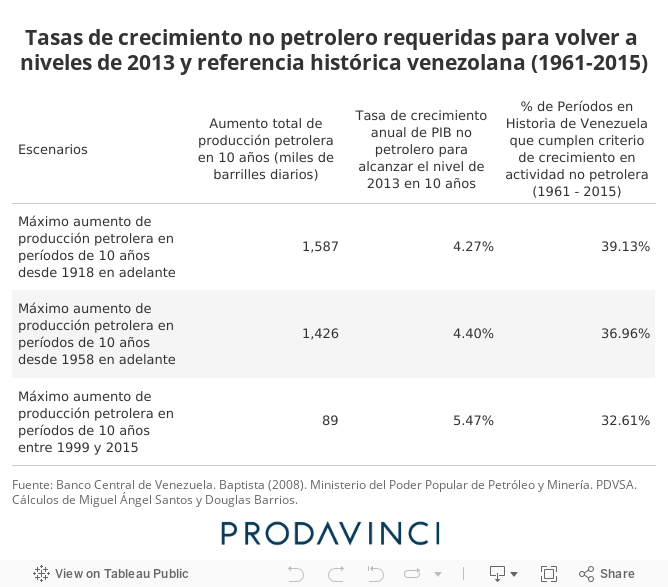

En ese caso, la primera pregunta que surge es en cuánto seremos capaces de aumentar nuestra producción petrolera. Una vez más, podemos utilizar como referencia la propia experiencia venezolana para hacernos una idea de lo posible. Pensemos, por ejemplo, en un horizonte de diez años. El Gráfico 3 refleja el aumento de producción petrolera en todas las secuencias posibles de 10 años entre 1918 y 2015. El máximo incremento en la producción petrolera para los períodos que comenzaron en 1999 fue de apenas 89 mil barriles por día (2004-2013). Si consideramos un horizonte más largo, que comprenda todos los períodos de diez años consecutivos de 1958 en adelante, el máximo incremento en la producción petrolera ha sido de 1.426.000 barriles por día (1989-1998). Por último, el mayor aumento de producción en diez años consecutivos en toda la historia de Venezuela es de 1.587.000 barriles por día (1948-1957).

Son tres puntos de referencia que hacen espejo de nuestras posibilidades, entorno económico, condiciones de negocios y marco institucional de la época, tipo de petróleo extraído y tecnología. Por ejemplo, la última cifra, la mayor, se registró en una época en que la explotación petrolera estaba a cargo de compañías multinacionales, que operaban dentro de un entorno económico y marco institucional estable, y extraían en esencia petróleo liviano. A la hora de pensar en lo posible, habría que contrastar las mejoras tecnológicas que se han producido en los sesenta años que han transcurrido desde entonces, con el hecho de que ahora las reglas del juego no están claras, la extracción está obstaculizada por la presencia mayoritaria y omnipresente de PDVSA, y los incrementos de los últimos años se han concentrado en petróleos pesados de la Faja del Orinoco.

Independientemente de la probabilidad que se les asigne, si suponemos que, a partir de los niveles de producción de 2016,[7] se registran incrementos equivalentes a estos máximos aumentos históricos, podemos calcular cuál es la tasa de crecimiento necesaria en la producción no petrolera para alcanzar nuestro criterio de recuperación en 10 años. La Tabla 2 resume el conjunto de escenarios posibles.

Dando por hecho que alcanzamos los máximos históricos en la producción petrolera de cada período, las tasas de crecimiento requeridas en la producción no petrolera para alcanzar el punto de referencia fluctúan entre 4,27% y 5,47%.[8] Según la distribución de estas tasas episodios de crecimiento de ese tenor podrían haberse observado entre 32,61% y 39,13% de todas las secuencias posibles de diez años entre 1961 y 2015. En primera instancia, este arreglo arroja una probabilidad de base de recuperar el PIB per cápita de 2013 en diez años (entre 32,6% y 39,1%) significativamente mayor al 9% del Gráfico 2.

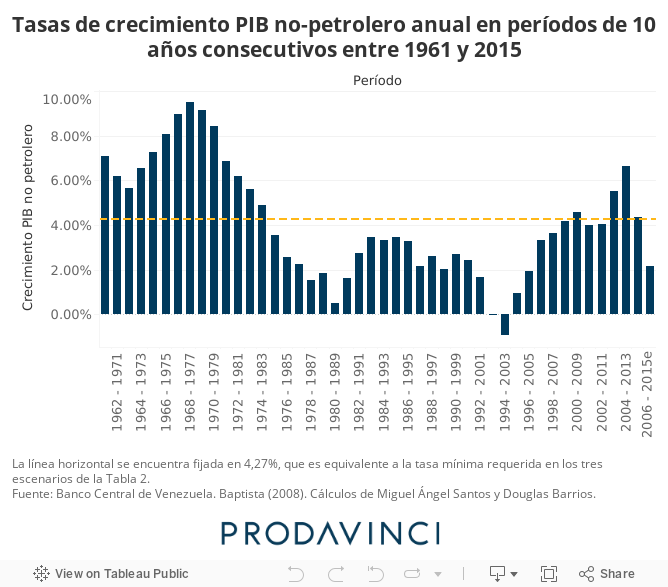

El problema está en que, como describe el Gráfico 4, la mayoría de las secuencias de diez años en las que hemos registrado crecimientos entre 4,27% y 5,47% en nuestra producción no-petrolera se encuentran en los primeros veintidós años del período en consideración (1961-1983). De hecho, si sólo tomamos secuencias de diez años que hayan terminado luego de 1983, observamos que la frecuencia cae aceleradamente, oscilando apenas entre 6,25% y 12,5%. Dicho de otra forma, si bien episodios de crecimiento no-petrolero iguales o mayores a 4,27% anual por diez años no son infrecuentes en nuestra historia, también es cierto que están altamente concentrados en secuencias de diez años ocurridas hace treinta años.

3.3. La experiencia internacional

En principio, no tenemos por qué circunscribirnos exclusivamente a la experiencia venezolana para hacernos una idea de lo posible en el escenario de una transición que reforme la economía y corrija la trayectoria de crecimiento de la nación. Podríamos también analizar qué tan factibles son estas tasas de crecimiento en el sector no-petrolero, bajo la luz de la experiencia internacional. A fin de cuentas, la mayoría de los países no cuentan con el petróleo ni los recursos naturales de Venezuela, por lo que dependen del resto de la economía (eso que nosotros llamamos no-petrolera) para crecer y progresar.

El Gráfico 5 describe la distribución de las tasas de crecimiento anual para todas las economías del mundo, en todas las secuencias posibles de diez años que se encuentren disponibles entre 1961 y 2015 en la base de datos del Banco Mundial. Si tomamos como base el escenario intermedio de la Tabla 2, en el que la producción petrolera de Venezuela aumenta 1.426.000 barriles por día en diez años, la tasa de crecimiento anual en la producción no-petrolera requerida para alcanzar el nivel de 2013 en una década sería de 4,40%.

![Distribución de experiencias de crecimiento a escala mundial en períodos de diez años [1961-2015]](https://public.tableau.com/static/images/Di/Distribucindeexperienciasdecrecimientoaescalamundialenperodosdediezaos1961-2015/Dashboard1/1_rss.png)

¿Qué tan frecuentes son estas cifras en vista de la experiencia de crecimiento internacional? Con base en las tasas registradas en otros países en períodos similares, las tasas anuales de crecimiento requeridas para alcanzar el nivel de 2013 en una década se han observado aproximadamente en la mitad (49,5%) de todas las secuencias de diez años posibles. Es decir, cuando nos fijamos en nuestra propia experiencia, la recuperación tal y como la hemos definido aquí luce menos probable y esperanzadora que si utilizamos como referencia la experiencia del resto de los países del mundo. Hay algo que los demás tienen rato haciendo que nosotros no hemos sido capaces de articular.

3.4. Los colapsos económicos

Hasta aquí, no hemos introducido ningún condicionante a las experiencias de crecimiento económico del resto del mundo, más allá de la periodicidad y la naturaleza de la actividad económica (petrolera o no-petrolera). Sin embargo, es relativamente plausible pensar que es más fácil crecer de forma acelerada cuando se viene de un desastre económico. Si esta hipótesis es cierta, nuestras estimaciones anteriores estarían subestimando significativamente las probabilidades de recuperación. En primer lugar, porque al no existir colapsos de este tenor en la historia de Venezuela, no se puede utilizar nuestra propia experiencia para evaluar nuestras posibilidades de recuperación. Esta argumentación ha sido hecha por Leonardo Vera (2017), en un artículo publicado en respuesta a nuestro primer trabajo:

Desde el punto de vista estadístico la distinción es importante, pues los datos que forman las series históricas de las recesiones y recuperaciones en Venezuela no tienen la misma distribución de probabilidad que los datos de los llamados desastres.

En segundo lugar, por esas mismas razones, tampoco la muestra del resto de los países del mundo sería representativa de lo que ocurre en Venezuela, porque no todos ellos han sufrido colapsos económicos. Es decir, en lugar de preguntarnos “¿cuál es la probabilidad de que Venezuela se recupere en tantos años?”, esta línea argumentativa nos invita a pensar en términos de “¿cuál es la probabilidad de que Venezuela se recupere en tantos años, dado que venimos de un desastre económico?”. Esa, ciertamente, es una pregunta interesante. ¿Será que, si consideramos sólo aquellos casos de países que sufrieron catástrofes económicas, las probabilidades de recuperarnos son efectivamente mayores?

Para responder esta pregunta debemos buscar las bases de dicha inferencia en la experiencia mundial, seleccionando sólo los episodios en donde países hayan sufrido “colapsos económicos”. En su texto, Vera (2017) se ha referido a una investigación de Robert Barro (2006) sobre “desastres económicos” en el siglo XX. Este trabajo se centra más en la dinámica de los precios de los activos financieros durante catástrofes, pero contiene una definición que merece la pena rescatar. Se define allí un desastre económico como una caída de 15% en la producción por habitante, medida desde el pico más alto hasta el punto más bajo. Así, Barro identifica 60 episodios de desastres económicos en 35 países, que en promedio registran una caída de 29,0%, muy similar a la registrada por Venezuela entre 2014-2016 (29,2%).

Uno de los problemas con los 60 episodios de desastre identificados por Barro es que vienen predominantemente de países muy distintos a Venezuela. De los 35 países que han registrado desastres, 20 son hoy en día países ricos (OCDE[10]), 7 son asiáticos, y apenas 8 son países latinoamericanos. Más aún, la mayoría de los desastres registrados en países OCDE ocurrieron durante la primera mitad del siglo, y están asociados a la Primera y Segunda Guerra Mundial, y la Gran Depresión (1929-1933). De hecho, apenas 7 países de esos 35 registraron desastres posteriores a la Segunda Guerra Mundial, y sólo hay allí dos episodios de desastres en los veinte años previos a la publicación de la investigación (2006). Para obtener referencias más comparables al caso venezolano, vale la pena esforzarse por identificar, utilizando el mismo criterio de Barro, un conjunto de experiencias más recientes que se hayan dado en un universo de países más diverso.

Este ejercicio es de una naturaleza distinta al que hemos venido haciendo hasta ahora. En los apartados anteriores hemos calculado las tasas a las que Venezuela debe crecer para recuperar el PIB per cápita de 2013 en determinados períodos, y luego utilizado nuestra propia experiencia (general, petrolera y no petrolera) y la del mundo para aproximar la probabilidad de recuperación en esos períodos. En este caso, si bien cabe esperar que los países que más han caído sean aquellos que luego crecieron más; también es cierto que son los que tenían más espacio para crecer, sin que necesariamente hayan conseguido recuperarse. Es decir, la tasa de crecimiento es endógena a la magnitud de la caída, y como los desastres son de magnitudes diferentes a los de Venezuela, no podemos tomar la frecuencia de estas tasas como aproximaciones de probabilidad de recuperación en Venezuela. Pensemos en el caso de Liberia a manera de ilustración. En los ocho años de guerra civil (1987-1995) este país perdió 91,6% de su actividad económica. En la década siguiente (1996-2005) fue capaz de aumentar su producto interno bruto per cápita a una tasa promedio compuesta anual ritmo de 9%. Sin embargo, diez años después el PIB per cápita de Liberia no sólo no había recuperado sus niveles previos al desastre, sino que además apenas representaba 23% (73% por debajo) del nivel que tenía antes de empezar a caer. Siguiendo nuestra argumentación anterior, la tasa de crecimiento de Liberia en esa década (9%) está influencia por la colosal magnitud del desastre. Dado que Venezuela no ha sufrido aún una caída de esa magnitud, no se puede considerar ese 9% como base de inferencia para Venezuela.

En consecuencia, hemos optado por identificar los desastres económicos utilizando la definición de Barro (una caída en la producción por habitante de al menos 5% en tasa compuesta anual, durante un período mínimo de tres años[11]), y precisar con qué frecuencia los países que consiguieron recuperar su nivel pre-desastre en la década siguiente. En este proceso, limitamos la búsqueda a países para los que exista al menos diez años de datos posteriores al fin del desastre. En aquellos casos en que el deterioro se extendió por más de tres años, lo consideramos como una única catástrofe prolongada. También resaltamos y describimos aquellos países que lograron recuperarse en menos de diez años, siempre y cuando al final del año diez no hubiesen revertido a un nivel de PIB per cápita menor al pre-desastre.

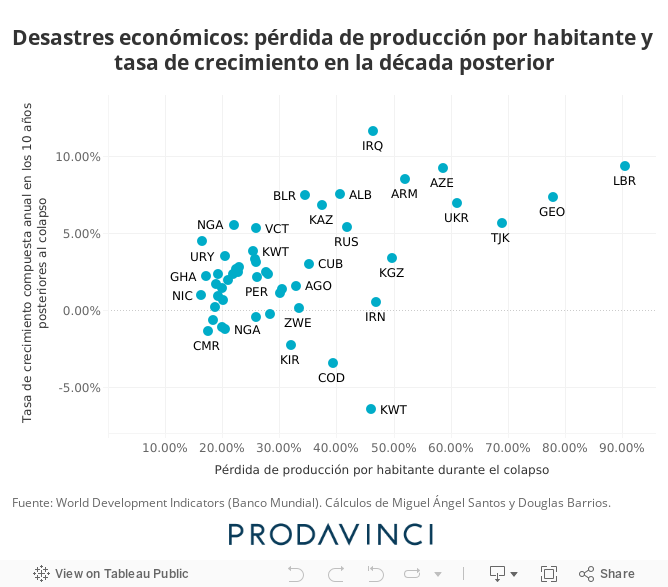

De acuerdo con esta metodología, encontramos 50 casos de desastres económicos entre 1961 y 2005,[12] que promedian una caída en la producción por habitante (32,4%). Esta cifra es ligeramente superior a la de la muestra de Barro (29%) y a la de Venezuela (29,2%). ¿Qué sucedió con este grupo de países? El Gráfico 6 describe los 50 casos, en función de la pérdida de actividad económica durante el desastre, y la tasa de crecimiento observada en los diez años siguientes. La intuición de que mientras mayor es la caída, mayor la tasa de crecimiento posterior, es correcta. Los países que experimentaron caídas más grandes, tienden a crecer a tasas más altas que aquellos que registraron caídas más leves.

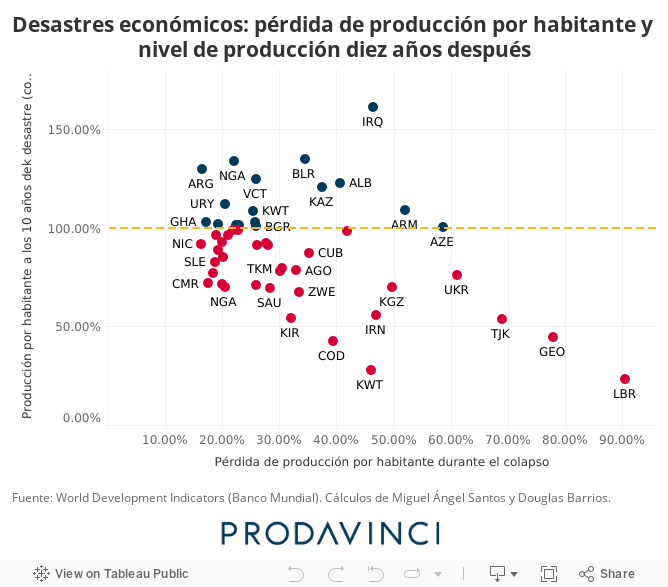

Curiosamente, el hecho de que los países que más cayeron hayan tendido a crecer más en la década posterior no es necesariamente informativo sobre si consiguieron o no recuperar su nivel de producción por habitante pre-desastre. De hecho, uno pudiera argumentar que los que más cayeron más crecieron, porque eran los que más terreno tenían que recuperar. El Gráfico 7 describe nuevamente a este conjunto de países, esta vez en función de la pérdida de actividad económica sufrida durante el desastre, y del nivel que tenían diez años después (como porcentaje del nivel inicial). Dicho de otra forma, todos los países por encima de la línea negra habían conseguido, diez años después del final del colapso, un nivel de producción por habitante igual o superior al que tenían un año antes del comienzo del desastre.

En 16 de los 50 casos (32%) los países consiguieron recobrar en una década el nivel de producción por habitante que tenían antes de la catástrofe (por encima de la línea negra). Apenas 4 lo consiguieron en cinco años (8%), y sólo 2 países (4%) consiguieron recuperarse en tres años. Esto quiere decir también que 68% de los países que perdieron 5% anual de actividad económica durante al menos tres años, no recobraron su nivel pre-desastre en los diez años siguientes (por debajo de la línea negra). De manera que, si juzgamos nuestra probabilidad de recuperarnos en diez años según la experiencia de países que experimentaron desastres económicos, el resultado (32%) arroja ciertos matices. Por un lado, la probabilidad es superior a lo que se obtendría utilizando como base la propia historia de Venezuela (9%, según el Gráfico 2). Esta cifra es similar al rango inferior de probabilidades que resultan de combinar un aumento significativo en la producción petrolera y el comportamiento histórico del sector no-petrolero (entre 32,6% y 39,1% en Tabla 2). Por otro lado, la probabilidad de recuperación en una década de los países que sufrieron desastres económicos (32,0%) es menor a la que habíamos previsto en el escenario donde una importante recuperación en la actividad petrolera se combina con un crecimiento del sector no-petrolero similar al de economías en otras partes del mundo (49,3% en el Gráfico 5).

Este hallazgo no es necesariamente contra-intuitivo. Es sólo que, al filtrar por países que hayan sufrido desastres de esa magnitud, dejamos por fuera de nuestra base de inferencia a todos los países desarrollados que han crecido a tasas bajas pero positivas durante todos estos años, y a aquellos países en desarrollo que han crecido a tasas aceleradas sin experimentar colapsos.

Adicionalmente, los países que han sufrido colapsos tienen más terreno que recorrer para poder recuperarse, y tasas de crecimiento más altas pueden no ser suficientes. Finalmente, es posible que la destrucción registrada durante estos desastres económicos haya tenido consecuencias de largo plazo, y que este conjunto de países haya registrado una caída de nivel que no les permite alcanzar la tendencia pre-desastre aún en el largo plazo. Esta última explicación es consistente con los trabajos de Blyde et al (2009) y Cerra y Saxena (2016).

3.5. El impacto de la intención de reformar la economía: El Fondo Monetario Internacional

La introducción del condicional “dado que sufrieron desastres económicos” no aumenta nuestras probabilidades base de recuperación, pero aún es posible que existan otros elementos relevantes. Es aquí donde vale la pena explorar otra hipótesis que nos han sugerido algunos colegas: es posible que ciertos países no hayan tenido la intención o la voluntad de tomar las medidas necesarias para recuperar su economía en el corto o mediano plazo.

Esta es una consideración controversial, por decir lo menos. ¿Cómo podemos diferenciar entre quienes quisieron, tuvieron voluntad, y no pudieron, de quienes no quisieron? ¿Robert Mugabe no quiso que Zimbabue se recuperara de la pérdida de 33,4% del producto por habitante que registró entre 2002 y 2005; o sí quiso, y no pudo? Más que querer, acaso sea que hay gobiernos para los cuales la política económica está supeditada a garantizar su permanencia en el poder, lo que deja a estos países con muy pocas opciones de recuperarse. ¿Cómo podemos reconocer a los países que, habiendo sufrido catástrofes económicas, se hayan propuesto superarlas con alguna firmeza? Una posible señal de intención verdadera de adoptar las medidas necesarias para superar el desastre y promover una recuperación vigorosa pudiera ser la suscripción de acuerdos con el Fondo Monetario Internacional (FMI).

La dirección en la que fluye la causalidad entre disposición y posibilidad de implementar reformas orientadas a una recuperación, y el acuerdo con FMI no es evidente. Por un lado, el FMI sólo abre programas con países que tienen una hoja de ruta clara para superar la crisis y capacidad de implementación. Por el otro, la asistencia del FMI puede contribuir con la recuperación de los países, ya sea a través de los préstamos a tasas muy bajas de interés, programas de alivio de deuda, o por el hecho de que funge como sello de aprobación que abre las puertas de los mercados internacionales de deuda e inversión extranjera directa. Más allá de la doble causalidad, parece razonable suponer que los gobiernos de países que entran en programas con el FMI envían una señal clara acerca de su intención de superar la catástrofe. La siguiente visualización contiene los 50 desastres económicos de nuestra muestra, agrupados en función de si lograron recuperarse o no en los próximos diez años, y si suscribieron o no programas con el FMI. Los resultados son muy interesantes.

Fuente: World Development Indicators (Banco Mundial), Dreher (2006), cálculos de Miguel Ángel Santos y Douglas Barrios.

De los 50 países que sufrieron desastres económicos, 26 iniciaron un programa con el FMI dentro de los tres años siguientes al fin de la catástrofe. De esos 26 países, 11 (42,3%) consiguieron recuperarse en los próximos diez años, incluyendo siete economías en transición de Europa del Este, tras la caída del muro de Berlín; más los casos de Argentina (2000-2002), Uruguay (1982-1984), Mongolia (1990-1993) y Ghana (1981-1983). Sólo uno de los países con asistencia del FMI logró recuperar su nivel pre-desastre en tres años (Argentina 2000-2002), y uno más en cuatro años (Togo, 1991-1993). Curiosamente, este último sufrió cinco caídas relativamente pequeñas del PIB luego del año cinco, por lo que diez años después aún mantenía un PIB per cápita inferior al nivel pre-desastre. De los 24 episodios de desastre económico en donde los países no entraron en programas con el FMI, sólo 5 (20,8%) consiguieron recuperarse dentro de los próximos diez años. En esta lista se encuentran Iraq (1989-1991), Guyana (1982-1984), Nigeria (1966-1968), y países menores como las Islas Solomon (1999-2002), y San Vicente y Granadinas (1973-1975). De esos casos, sólo Nigeria pudo recuperarse en tres años; mientras San Vicente y Granadinas lo hizo en cinco.[13]

En promedio, la tasa de crecimiento anual del producto por habitante en los 26 países que firmaron acuerdos con el FMI (3,7%) fue más de dos veces la de los países que no lo hicieron (1,8%). Esta diferencia, compuesta a lo largo de diez años, genera una brecha muy significativa entre ambos grupos, que supera los 25 puntos porcentuales (crecimiento acumulado en diez años de 44,2%, versus 19,9%). En todo caso, la probabilidad de recuperación según se infiere de la experiencia de países que sufrieron un colapso y luego entraron en un acuerdo con el Fondo Monetario Internacional (42,3%), es inferior a la que obtuvimos en la sección en donde analizamos la experiencia internacional sin introducir ningún condicional (49,3%). De todas nuestras bases de inferencia, aquella que arroja mayor probabilidad de recuperación es la que derivamos partiendo del mayor aumento de producción petrolera en nuestra historia y utilizando la experiencia del mundo (sin ningún condicional) como aproximación al sector no-petrolero.

4. Algunas consideraciones especiales y conclusiones

Antes de enumerar algunas conclusiones, conviene hacer dos advertencias. En primer lugar, nos hemos ocupado aquí de todos los episodios de crecimiento por igual, sin detenernos a considerar la calidad y las condiciones del crecimiento. Por ejemplo, el crecimiento acelerado registrado en Venezuela entre 2004 y 2012 ocurrió en medio de la bonanza petrolera más larga de nuestra historia, además de un proceso de endeudamiento acelerado que multiplicó por cuatro la deuda pública externa en apenas seis años (2006-2012). Así, las exportaciones de productos distintos a recursos naturales se extinguieron, y los sectores asociados a importaciones (transporte, almacenamiento, banca, seguros, comercio al mayor y detal) ocuparon una fracción preponderante dentro de nuestra estructura de producción. Una vez que cayeron los precios del petróleo y se cerraron los mercados internacionales de deuda para Venezuela, todo se vino abajo como un castillo de naipes. En el otro extremo del espectro, el crecimiento acelerado durante los primeros años que hemos analizado aquí (1961-1977) ocurrió dentro de un contexto de sustitución de importaciones que gradualmente fue agotando la productividad, y fue suplementado por el boom de precios petroleros ocurrido a raíz de la crisis árabe de 1973. Aunque se ha equiparado aquí el crecimiento de entonces con el que requerimos a partir de ahora, está claro que la calidad y los motores del crecimiento ya no pueden ser los mismos.

En segundo lugar, cuando utilizamos la historia para analizar qué tan capaces hemos sido de alcanzar ciertas tasas de crecimiento de forma sostenida, hemos incluido en el mismo saco secuencias de años de alto crecimiento (1961-1977), con otros de desempeño muy pobre (1977-2015). Así, las frecuencias de ocurrencia reportadas aquí están muy influenciadas por acontecimientos ocurridos hace más de cuarenta años, al que pertenecen la mayoría de los episodios de crecimiento. La verdad, como se resaltó al principio, es que en los últimos cuarenta años existen muy pocos años consecutivos de crecimiento.

La primera conclusión que se podría derivar de nuestro análisis es la importancia del sector no-petrolero en el proceso de recuperación. Aún en los escenarios donde suponemos que se alcanzan nuestros picos históricos de aumentos de producción, los crecimientos requeridos en el sector no petrolero para promover una recuperación son substanciales, especialmente dado el desempeño no-petrolero de los últimos 30 años. El petróleo es la única fuente de divisas con que contará Venezuela en el arranque, y es necesario diseñar una estrategia para sacarle el máximo provecho a esta actividad y sus derivados. Pero la verdad es que el petróleo por sí solo no es una palanca particularmente efectiva para la recuperación. Revisando las experiencias de desastres económicos encontramos que la frecuencia de recuperación en países petroleros no es mayor (31% en los países petroleros, 32% en los no-petroleros). Por lo tanto, promover el crecimiento sostenido, en la intensidad y por el tiempo que hemos analizado aquí, nos exige repensar el país y nuestra visión del desarrollo, y orientar nuestros esfuerzos a crear una economía no-petrolera diversificada, próspera y competitiva, capaz de generar empleos productivos.

Todos nuestros cálculos parten del supuesto de que Venezuela corrige el rumbo a partir de hoy (2017), e implementa un programa de reformas capaz de mantenerse en el tiempo. Ambos supuestos tienen dos implicaciones trascendentes. El primero subraya la urgencia de detener el deterioro. Mientras más tiempo transcurra, y más capacidad productiva y conocimiento sea destruido, más cuesta arriba será la recuperación. El segundo resalta la importancia de generar un gran acuerdo nacional alrededor de la política económica y social, que haga posible no sólo la adopción del programa de reformas sino también le de continuidad en el tiempo. Este acuerdo es una necesidad sine qua non, toda vez que en ninguno de los escenarios explorados las probabilidades de recuperación en una década son mayores al 50%, por lo que lo más probable es que el esfuerzo de recuperación atraviese varios períodos presidenciales.

Adicionalmente, es improbable que sin un consenso político amplio sea posible acceder a financiamiento internacional en condiciones favorables. Esto es muy relevante, ya que como destacamos previamente el establecimiento de un programa con el FMI, más allá de la dirección de la causalidad, esta correlacionado con un aumento significativo en las probabilidades de recuperación en los casos de desastres económicos. Esto puede ser particularmente cierto para países que han sufrido un colapso tan grande como el nuestro. En la muestra que estudiamos solo 21 países han sufrido desastres iguales o mayores al de Venezuela. De esos, 11 países tuvieron un programa con el FMI, de los cuales 5 se recuperaron en 10 años. Sólo uno de los 10 que no suscribieron acuerdos con el FMI pudo recuperarse en 10 años.

El objetivo de este ejercicio no es ser optimistas, ni pesimistas. Sólo nos planteamos cuáles son los horizontes en los que posiblemente nos podemos recuperar, si empezamos a hacer las cosas bien desde mañana. También buscamos promover una definición común de recuperación, que fuese más allá de revertir de forma inmediata el signo del deterioro y la caída, y empezar a mirar hacia arriba. Uno no suele considerar optimista o pesimista a Google Maps cuando nos dice cuánto podríamos tardar en ir de aquí a allá; uno simplemente se pone en marcha. Queríamos imprimir un sentido de urgencia, estimular a pensar qué quiere decir hacer las cosas bien y cómo podemos enfrentar y superar los retos que eso supone, y resaltar la importancia del consenso mínimo necesario para darle a esas políticas estabilidad en el tiempo.

Nuestros resultados sugieren que no es suficiente revertir el desempeño económico bajo el chavismo y “volver a lo de antes”. El chavismo bien administrado es un mito, y la idea de que antes éramos felices y no lo sabíamos no aguanta un análisis riguroso. Entre 1978 y 1998, cuando en Venezuela existía alternabilidad en el poder, medios de comunicación libres, índices de criminalidad mucho más bajos y la propiedad privada no estaba amenazada, se produjo una caída en el ingreso por habitante de 22%, que duplicó los índices de informalidad, pobreza y pobreza extrema.[14] Pensar en ese país como objetivo produce una suerte de referencia circular, porque fue precisamente en ese país donde se crearon las condiciones económicas y sociales que engendraron al chavismo.

***

Los autores agradecen a Ricardo Hausmann, Ricardo Villasmil, Asdrúbal Oliveros, Leonardo Vera, Diego Guerrero, Ronald Balza, Igor Hernández y Pablo Druck por sus valiosos comentarios. Aunque sus cuestionamientos y sugerencias han contribuido a hacer nuestra argumentación más robusta, las opiniones expresadas en este documento son de exclusiva responsabilidad de los autores.

***

Miguel Ángel Santos y Douglas Barrios son economistas afiliados al Harvard Center for International Development

***

Bibliografía

Arreaza, A., y Pedauga, L.E. (2006). Determinantes en los cambios en la productividad total de los factores. Colección Economía y Finanzas, Serie Documentos de Trabajo, #71. Banco Central de Venezuela.

Ayala, N. y Bello, O. (2001). “Hechos estilizados del crecimiento de la economía venezolana (1950-2000)”, Mimeografía, Banco Central de Venezuela.

Dreher, A. (2006). IMF and Economic Growth: The Effects of Programs, Loans, and Compliance with Conditionality, World Development34, 5: 769-788.

Baptista, A. (2010). Bases cuantitativas de la economía venezolana 1830-2008. Fundación Artesano Group.

Barrios, D., y Santos, M.A. (2017). “¿Cuánto tiempo tomará recuperarnos de la debacle económica? Prodavinci, Febrero, 28, 2017. Extraído de: http://prodavinci.com/blogs/cuanto-tiempo-tomara-recuperarnos-de-la-debacle-economica-por-douglas-barrios-y-miguel-a-santos/ (12/06/2017)

Barro, R.J. (2006). Rare disasters and asset markets in the twentieth century. The Quarter Journal of Economics, 121, N. 3, pp. 823-866.

Blyde, J., Daude, C., Fernández-Arias, E. (2009). “Output collapses and productivity destruction”. IDB Working Paper No. 557.

Cerra, V., y Saxena, S. (2016). “Boom, Crises, and Recoveries” (Preliminary Draft). International Monetary Fund

Sáez, F., y Pineda, J. G. (2004). “Productividad y crecimiento en Venezuela: un marco de referencia”. Colección Economía y Finanzas, Serie Documentos de Trabajo, #61. Banco Central de Venezuela.

Santos, M.A. (2016). “The Right Fit for the Wrong Reasons: Real Business Cycle in an Oil-Dependent Economy”. Latin American Journal of Economics (former Cuadernos de Economía), Vol. 53 No. 1, pp. 61–94.

Tversky, A., and Kahneman, D (1974). «Judgment under Uncertainty: Heuristics and Biases». Science. 185(4157): 1124–1131.

Vera, L. (2017). ¿Por qué Venezuela podría recuperarse de la debacle económica más rápido de lo que algunos suponen? Prodavinci, Marzo, 8, 2017. Extraído de: http://prodavinci.com/2017/03/08/actualidad/por-que-venezuela-podria-recuperarse-de-la-debacle-economica-mas-rapido-de-lo-que-algunos-suponen-leonardo-vera/ (12/06/2017)

*

[1] Reuters, 20 de enero, 2017. “Caída de economía venezolana sería la peor en 13 años y con una inflación récord” http://lta.reuters.com/article/domesticNews/idLTAKBN154255.

[2] World Development Indicators, The World Bank.

[3] Esta observación se hace con pleno conocimiento de causa. Una pieza de los mismos autores que sentó las bases para este capítulo, fue publicada en Prodavinci el 28 de febrero de 2017 (véase Barrios y Santos, 2017), a raíz de la cual recibimos muchos comentarios y sugerencias que nos obligaron a revisar nuestra definición de recuperación y algunos otros supuestos, y extender los alcances de nuestro trabajo.

[4] Nótese que, aun cuando la Tabla 1 contiene tasas de crecimiento, de acuerdo con las proyecciones de crecimiento poblacional del Instituto Nacional de Estadísticas (INE) esas tasas permiten alcanzar el producto interno bruto por habitante de 2013 en el número de años indicado.

[5] No incluimos en el análisis al año 2016 ya que la base de datos de referencia para las experiencias de crecimiento internacional (World Development Indicators del Banco Mundial) solo tienen información disponible para el período 1961-2015. En este sentido utilizamos este mismo período para los otros análisis a modo de mantener consistencia en el ejercicio

[6] Aunque el crecimiento de Venezuela se extiende hasta el año 1977, la productividad total de los factores había empezado a caer ya desde comienzos de los años setenta. Para más detalles véase entre otros Ayala y Bello (2001), Sáez y Pineda (2004), Arriaza y Padeuga (2006), y Santos (2016).

[7] Partimos de 2,056 millones de barriles diarios, tomado de: “OPEC, Crude oil production based on secondary sources, 4Q16”.

[8] Es de hacer notar que, al utilizar las cifras de la OPEP (en lugar de los reportes de PDVSA: 2,278 millones de barriles por día), se sobrestima el crecimiento petrolero en los tres escenarios de incrementos en la producción, y por ende se subestima la tasa de crecimiento potencialmente requerida del sector no-petrolero.

[9] La línea horizontal se encuentra fijada en 4,27%, que es equivalente a la tasa mínima requerida en los tres escenarios de la Tabla 2.

[10] La Organización para la Cooperación y el Desarrollo Económicos (OCDE) fue fundada en 1961, y agrupa a 35 países: Alemania, Australia, Austria, Bélgica, Canadá, Chile, Corea, Dinamarca, España, Estados Unidos, Eslovenia, Estonia, Finlandia, Francia, Grecia, Hungría, Irlanda, Islandia, Israel, Italia, Japón, Letonia, Luxemburgo, México, Noruega, Nueva Zelanda, Países Bajos, Polonia, Portugal, Reino Unido, República Checa, Suecia, Suiza y Turquía.

[11] Este criterio resulta en un mínimo de 14,3% de caída del producto por habitante para ser considerado como desastre, ligeramente distinto al 15% en tres años utilizado por Barro.

[12] Si bien la base de datos utilizada se extiende hasta el año 2015, dado el requerimiento previamente descrito de al menos 10 años de información estadística posterior al fin del desastre, no se consideran para este ejercicio crisis posteriores al 2005. Esto excluye los colapsos asociados a la crisis financiera mundial de finales de la década pasada, así como los vinculados a recientes eventos bélicos y desastres naturales.

[13] Utilizamos como fundamento para nuestros cálculos la producción por habitante reportada en unidades constantes de moneda local, de acuerdo con la base de Indicadores Mundiales de Desarrollo del Banco Mundial. Nuestros resultados no presentan variaciones significativas si se utiliza el producto interno bruto por habitante en dólares, calculado con paridad del poder de compra por el Fondo Monetario Internacional. Tampoco hay variaciones significativas si se utiliza la base de datos de Madison, como no sea derivada del hecho de que ésta última no incluye las islas pequeñas que sí aparecen reportadas en nuestra Tabla 1.

[14] CISOR. «Procesamiento Especial de la Encuesta de Hogares por Muestreo para IIES-UCAB, Primer semestre 1975 a 1997». UCAB-IIES, Julio, 1998.

***

Este artículo fue publicado en el libro Fragmentos de Venezuela: 20 escritos sobre economía publicado por la Academia Nacional de Ciencias Económicas (ANCE), Universidad Católica Andrés Bello (UCAB), con el patrocinio de la Fundación Konrad Adenauer. Ediciones Abediciones, Caracas,2017, pp. 91-114. A continuación, lo reproducimos con autorización de la Academia Nacional de Ciencias Económicas. A su vez, ese artículo evolucionó a partir de una pieza de los mismos autores publicada en Prodavinci el 28 de febrero de 2017.

Miguel Ángel Santos y Douglas Barrios

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo