Se cumple más de un mes de la elección presidencial del pasado 28 de julio, en un escenario de incertidumbre política, represión y resultados cuestionados dentro y fuera de Venezuela. El Consejo Nacional Electoral (CNE) todavía no ha publicado resultados electorales desagregados por estados, municipios y mesas de votación. Tampoco las actas electorales del proceso, pese a las múltiples solicitudes internacionales. El comando opositor, por su parte, publicó en menos de una semana más del 83% de las actas electorales recabadas en los centros.

Mientras el Poder Electoral proclamó la reelección de Nicolás Maduro, las actas publicadas por la oposición demuestran como ganador al candidato Edmundo González Urrutia. La comunidad internacional —Estados Unidos, Unión Europea, Organización de Estados Americanos, entre otros gobiernos— han pedido que se publiquen las actas electorales y se permita su verificación para comprobar la legitimidad de los resultados. Países como Estados Unidos y Argentina, reconocieron a González Urrutia como ganador de la elección. Los acompañantes electorales, Centro Carter y el Panel de Expertos de la ONU, declararon que la gestión del CNE no cumplió criterios de integridad y el resultado anunciado por el CNE no es reconocido por los principales factores de la comunidad internacional. La situación impacta la economía venezolana, sus posibilidades de recuperación y tiene un efecto en la posible implementación (o no) de sanciones económicas. En medio de estas circunstancias, y tras acusaciones judiciales, se anunció el exilio de González Urrutia en España.

En Prodavinci consultamos a los economistas Asdrúbal Oliveros, Tamara Herrera, Leonardo Vera, Francisco Monaldi y Giorgio Cunto para explorar el impacto y las implicaciones económicas y petroleras de esta crisis postelectoral para los próximos meses.

Venezuela llegó a la elección presidencial con una economía muy reducida en comparación a la elección presidencial de 2012: en 12 años se redujo un 70%. Explica Asdrúbal Oliveros que la economía venezolana “Ha pasado por una crisis que no tiene precedente en su historia, está superando un ciclo hiperinflacionario, parcialmente dolarizada, con un esquema multimoneda, una población en empobrecida, un Estado desmantelado y graves problemas de servicios públicos, además de estar sancionada y con un sector petrolero que opera muy por debajo de su potencial y está aislado”.

Si se compara con el año pasado, la economía al 28 de julio tiene una mayor “estabilidad cambiaria, pero con una fuerte precariedad en el ingreso de la familia que, por supuesto, tiene serias limitaciones de consumo”, dice Oliveros.

“Para resumir las dos visiones, tenemos una economía estancada que ha tenido limitaciones para crecer, donde lo poco que ha crecido es insuficiente para dar bienestar a las mayorías del país. Es una economía que yo llamo en ese contexto ‘estabilizada en el foso’”, agrega.

Asdrúbal Oliveros retratado por Alfredo Lasry | RMTF

En cuanto a la industria petrolera, el 2024 inició una recuperación de producción después de alcanzar sus mínimos niveles en 2020, dice Francisco Monaldi, director del Programa de Energía de América Latina del Instituto Baker de Políticas Públicas de la Universidad de Rice.

“Producto de la combinación de la pandemia con la política de máxima presión de la administración Trump [en Estados Unidos], básicamente ahí se cerró una cantidad de capacidad de producción petrolera porque no se podía vender. Luego, a medida que subieron los precios del petróleo, que los iraníes ayudaron en el mercado negro en China y que los iraníes proveyeron de diluyentes para el crudo extrapesado, se empezó una recuperación importante que llegó hasta finales del 2021, pero allí se estancó la producción. Con la licencia a Chevron, en 2022 empezó otra vez un crecimiento de la producción. Buena parte del incremento de producción que hemos tenido entre noviembre del año 2022 hasta hoy, más del 80% del aumento de producción, es debido a Chevron. Las cifras de producción actualmente están en alrededor de 870 mil barriles diarios”, explica Monaldi.

Sin embargo, aunque representan un aumento en los últimos años, las cifras de producción siguen muy por debajo de las registradas en 2012, cuando estaban en alrededor de 2.3 millones de barriles diarios.

Ahora, tras la elección presidencial y sus cuestionados resultados, el país enfrenta un “shock” ante esta situación incierta, explica la economista Tamara Herrera, directora de Síntesis Financiera: “Lo que ha ocurrido tiene secuelas inevitables en materia de confianza y expectativas a futuro, y en esas condiciones los actores económicos son muy conservadores”. Es decir, las empresas y comercios toman decisiones para tratar de protegerse; los consumidores también, evitando gastos y recortando consumo para estar preparados. Esto implica presión en la demanda de divisas que, a su vez, puede causar un aumento del tipo de cambio, como explicaremos más adelante.

Leonardo Vera, presidente de la Academia Nacional de Ciencias Económicas, señala que el escenario actual carece de legitimidad política para enfrentar los desafíos económicos: “Las inversiones internacionales requieren un mínimo de garantías y calidad institucional, y el mensaje que se envía día a día a esas comunidades de inversionistas y actores internacionales es muy negativo y no inspira la menor confianza. Es un mensaje pugnaz, conflictivo, poco veraz y que deja la sensación de que el país carece de instituciones o reglas mínimas y que se maneja caprichosamente”.

“El reconocimiento y efectivamente la dirección económica del Ejecutivo, producto de esta elección, es un condicionante de cuál puede ser el techo de una economía que necesita crecer. Si tienes el caso de un gobierno no reconocido, el techo es bajísimo”, señala el economista, científico de datos y exprofesor de la Universidad Católica Andrés Bello, Giorgio Cunto.

“Una continuación del aislamiento internacional y la permanencia de la política económica que ha imperado en el país desde los últimos años o décadas, se traduce en un techo de crecimiento estructuralmente bajo. La economía venezolana difícilmente podrá alcanzar las tasas de crecimiento que necesita y por el tiempo que lo necesita para consolidar una recuperación inclusiva. A efectos ilustrativos, si Venezuela crece por menos de una tasa de 3% anual, le tomaría al menos 44 años volver a la escala o los niveles que tenía en el 2013”, agregó.

El impacto sobre la actividad económica

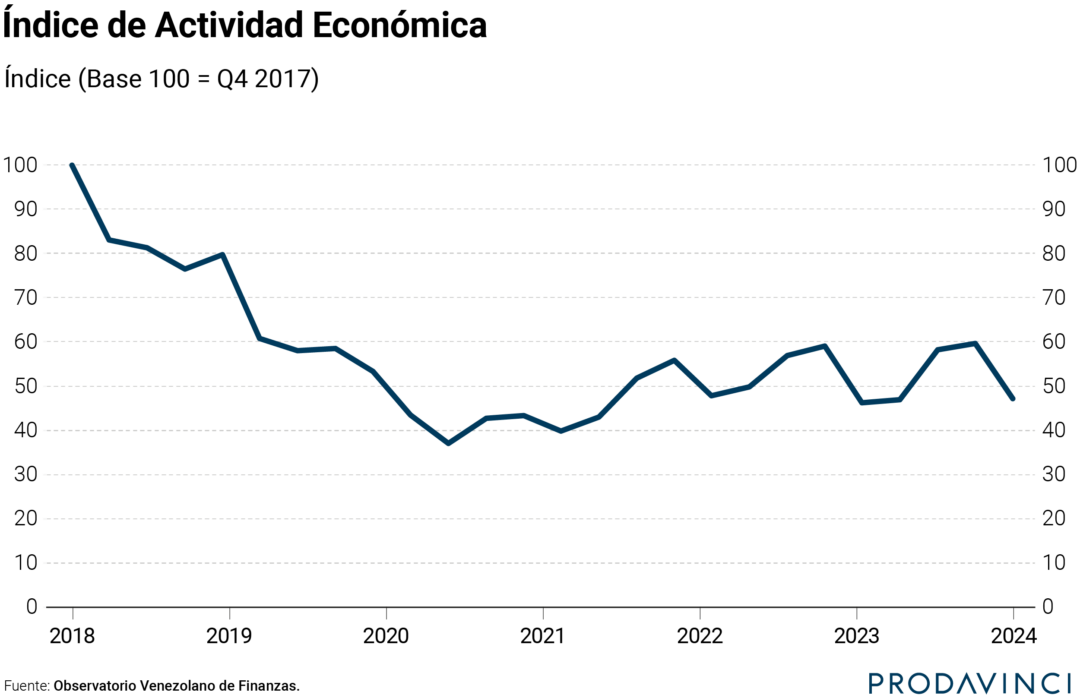

El Observatorio Venezolano de Finanzas (OVF) mide la evolución de la actividad económica a través de un índice desde el año 2018. Este Índice de actividad económica cayó 52,77% entre el cierre de diciembre de 2017 y marzo de 2024. La Encuesta de Expectativas Económicas del OVF en agosto, muestra una expectativa de crecimiento de la actividad económica en 3% a final de año. En julio, la expectativa apuntaba a un crecimiento de 5%.

– Asdrúbal Oliveros: “De acuerdo a nuestras previsiones, obviamente vas a tener unos niveles de desaceleración de crecimiento, que en términos promedio te los pone por debajo de 3% para los próximos cinco años. Es insuficiente para generar una mejora sostenida y de calidad de vida para los venezolanos”.

– Leonardo Vera: “Estancamiento en casi todas las ramas de actividad económica. La excepción podría estar en los nichos vinculados a la economía de la supervivencia, tales como el sector de alimentos, medicinas y servicios de transporte intraurbano. Es muy preocupante el modelo [de desigualdad] centro-periferia, que se ha creado como resultado de la asfixia sobre los gobiernos locales y la descentralización. Las regiones del país fuera de las ciudades principales, sobre todo fuera de la capital, seguirán en un segundo plano”.

– Giorgio Cunto: “Las condiciones materiales en Venezuela no iban a cambiar radicalmente en el corto plazo, independientemente de cuál hubiese sido el resultado electoral, pero como la base de partida de la economía venezolana es tan baja, su tasa de crecimiento potencial es muy sensible. Entonces, un clima de incertidumbre, de conflictividad política, reduce las expectativas de crecimiento, no lo suficiente para arrojar a Venezuela a una recesión, pero sí son menores a las estimaciones que se tenían en un escenario de elecciones más ordenadas con miras a una reinstitucionalización del país y posiblemente cambie una dirección económica”.

El impacto sobre el sector privado

El sector privado enfrenta una alta presión tributaria —la tasa de impuestos efectiva, el impacto sobre los ingresos netos, alcanza más de 60%—, y aumentó con la reciente aprobación de una nueva contribución especial destinada para las pensiones. Esta presión tributaria se suma a un entorno incierto, en el cual es de esperarse una reacción conservadora por parte de los actores económicos.

– Leonardo Vera: “Si el ambiente que se vislumbra hacia el futuro se hace más incierto, las decisiones de inversión en el sector privado se paralizan y los proyectos que vienen en camino se racionalizan. Por otro lado, en un contexto donde no hay aumento de salarios, del poder adquisitivo de los hogares y del consumo, la proyección de ventas de las unidades productivas no puede ser muy buena. Así que vamos a una ralentización de la actividad económica en el sector privado”.

– Asdrúbal Oliveros: “Creo que la actividad privada no va a desaparecer, pero va a estar focalizada en pocos sectores, principalmente ligados al comercio, la importación, servicios de alimentos, salud, tecnología. [Estos] son probablemente los sectores que pueden tener mejor potencial, y no necesariamente desarrollo de otros que pueden generar mayor valor agregado para el crecimiento, [como] construcción, manufactura, minería y la misma actividad petrolera”.

– Tamara Herrera: “En este proceso de decisiones sobre la marcha, muchas empresas pueden elegir aguantarse, esperar a ver qué pasa en enero. Eso ya es una decisión en sí misma. En general, lo que va a predominar es la prudencia, el repliegue de decisiones. Algunos quizás esperarán las elecciones de Norteamérica. En todo caso, la sombra de la desaceleración económica ya está en curso y por ahora nosotros lo barajamos como un ajuste, no como un repliegue, porque todo el mundo está rogando que lo peor que está en su mente no ocurra. Eso es lo que tienen los actores económicos venezolanos, todavía están esperando señales. Ahora, si se diera [el peor escenario], sí estamos hablando de un muy mal 2025”.

– Giorgio Cunto: “Momentos de incertidumbre e inestabilidad política tienden a propiciar tomas de decisiones mucho más conservadoras por parte de los agentes económicos. En el muy corto plazo, podría observarse una ralentización de la actividad comercial y de servicios, que son los sectores más dinámicos de la economía venezolana, y que quizás no sea compensada con esos repuntes históricos de la época decembrina. En cuanto a los sectores que requieren de inversiones de envergadura más altas para reactivarse, como puede ser la manufactura, la minería, la construcción, el sector petrolero, se quedan esperando. Entonces seguirán mucho más rezagados y, ya más estructuralmente, el sector privado que sobrevive es uno de baja competitividad, que no tiene el músculo financiero como para expandirse y propiciar mayor empleo y mejores sueldos”.

El impacto en el tipo de cambio

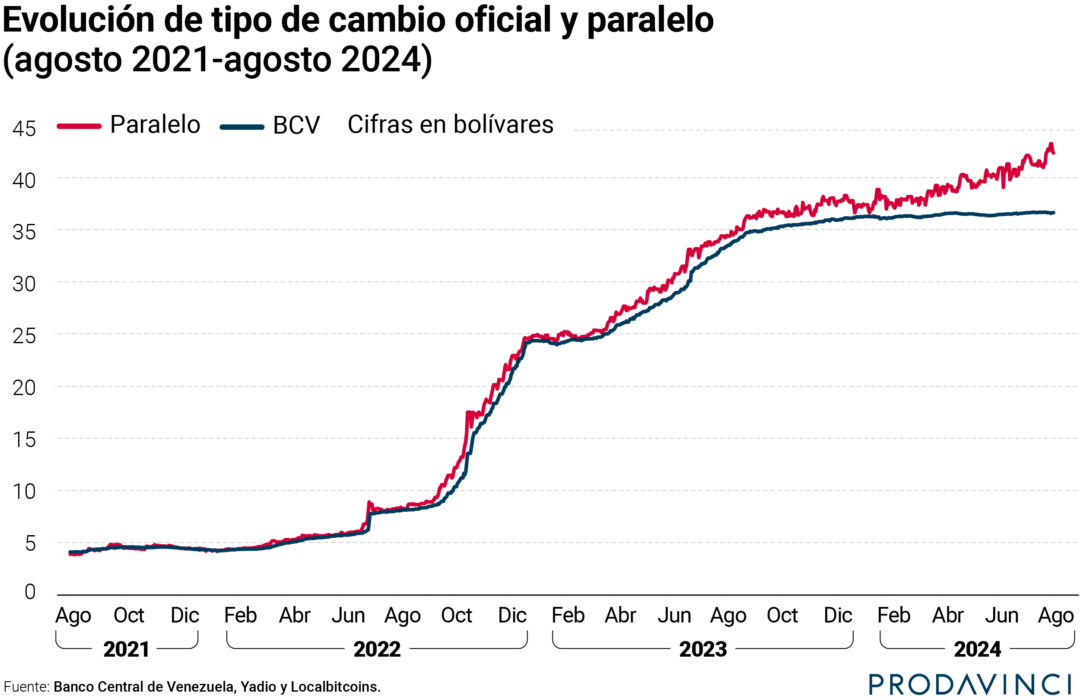

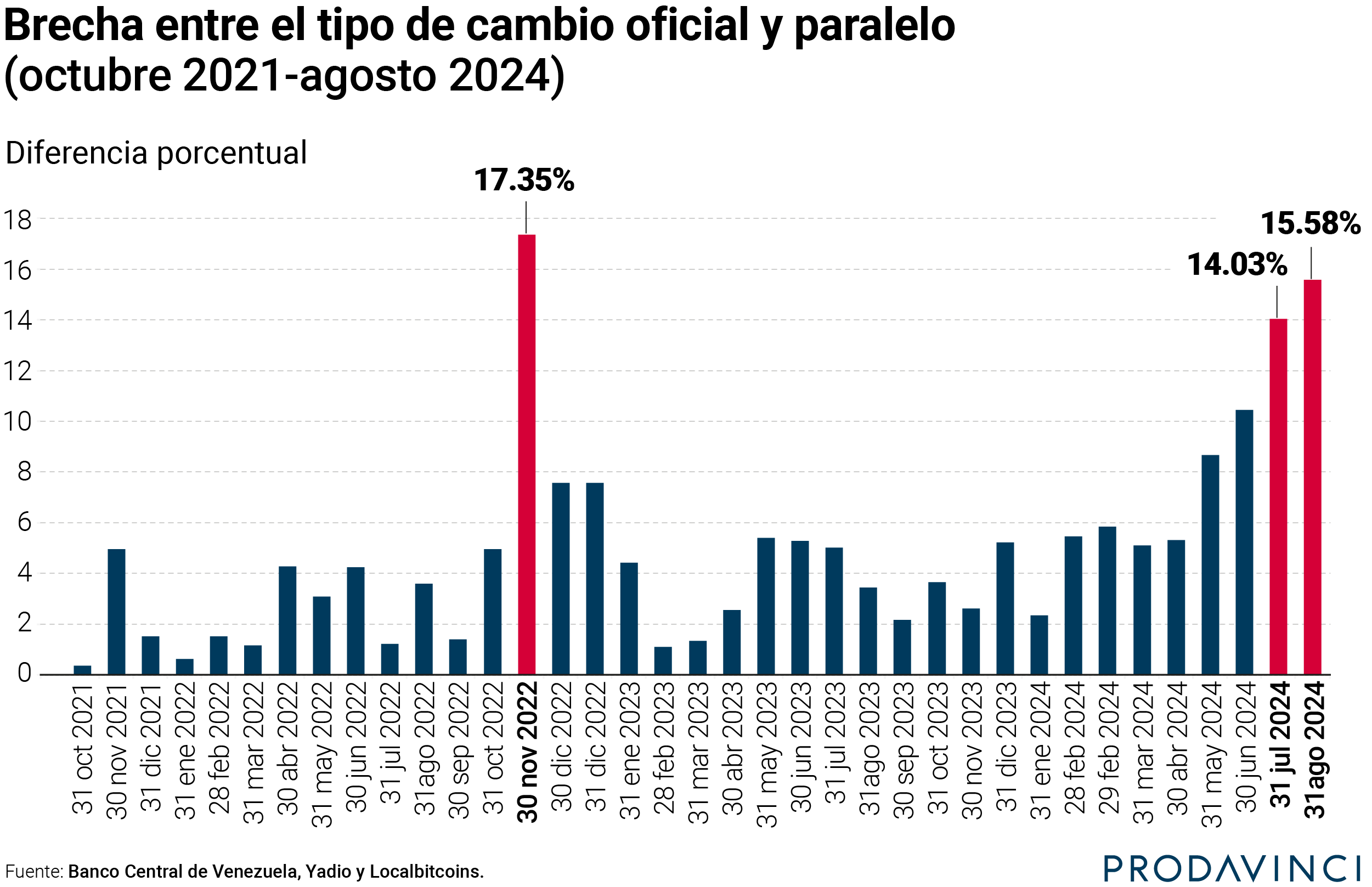

El tipo de cambio oficial del Banco Central de Venezuela (BCV) se ha mantenido alrededor de 36 bolívares por dólar desde el inicio de este año. Sin embargo, una creciente demanda de divisas ya muestra un aumento en la brecha entre los tipos de cambio —oficial y paralelo— en el país.

– Tamara Herrera: “Todo bolívar está buscando protección, una actitud que se manifiesta de inmediato en adquisición de divisas. La demanda de divisas ya venía acelerándose, y con este shock seguramente va a alimentar una intensificación mayor, que eleva el gran desafío que tiene la política económica del gobierno, la cual está en su sexto año focalizada en astringencia monetaria y fiscal recesiva para estabilizar el tipo de cambio como única vía para alcanzar el objetivo de estabilización (…) Un país que viene demandando divisas de manera creciente, por razones transaccionales de importaciones y de cobertura, en períodos de alta incertidumbre, por supuesto, se reescala esa distribución en favor del propósito de cobertura”.

– Leonardo Vera: “La estabilidad que hoy presenta el mercado cambiario y el tipo de cambio bolívar-dólar en Venezuela esconde un significativo grado de vulnerabilidad, pues la estructura que sostiene esa estabilidad no es sólida. La oferta de divisas en el mercado oficial depende del flujo de divisas que pueden captar las autoridades, y cualquier interrupción a ese flujo está en capacidad de convertirse en un choque negativo. Por otro lado, mientras no haya un restablecimiento en la confianza y en el poder de compra presente y futuro de la moneda local, cualquier incremento en la liquidez en bolívares se puede transformar en presión sobre la demanda de dólares. A eso hay que añadir que la gente sabe que el dólar oficial está barato —es decir, que nuestra moneda está sobrevaluada— y esa desalineación con una tasa de cambio más equilibrada habrá que corregirla tarde o temprano”.

– Giorgio Cunto: “Esa mayor cautela ante un entorno de incertidumbre, también motiva a una cobertura en divisas, lo cual hace presión sobre el tipo de cambio, que se nota en la tasa paralela, al mismo tiempo que fuerza al Ejecutivo a tener que orientar más recursos para estabilizar la tasa oficial. Ya la existencia de ese diferencial entre tasa oficial y tasa paralela generan distorsiones que le complican aún más la vida al sector privado y la economía en general, especialmente a la hora de renovar inventarios por pérdidas de aquellos que tienen que adquirir o renovar bienes a tasas paralelas pero se ven forzados a venderlos a tasas oficiales. Y también lo más probable es que en un futuro no muy lejano exista una corrección del tipo de cambio oficial para cerrar esa brecha. De lo contrario, la permanencia de esa distorsión genera más problemas a la larga”.

¿Se puede esperar que aumente la inflación?

Después de superar la hiperinflación (2017-2021), el país ha registrado variaciones de precios cada vez menores, aunque siguen siendo más altos que en la mayoría de la región. Esto se debe a una serie de medidas implementadas por las autoridades, incluyendo recortes de gasto público e intervenciones en el mercado cambiario. El mes de julio de 2024, el BCV registró una inflación de 0,7%.

– Leonardo Vera: “Las presiones sobre el mercado cambiario y sobre los precios estarán a la vuelta de la esquina tan pronto el gobierno decida a encarar los ‘déficit sociales’ que ha venido acumulando. Nos referimos a los salarios, beneficios laborales y otros gastos en la prestación de servicios públicos rezagados. Sin confianza en la moneda, la atención de estos problemas, que implica gasto público, puede generar otro tipo de problema aún más grave que es la espiral cambiaria e inflacionaria”.

– Tamara Herrera: “La transferencia inmediata del aumento del precio del dólar a los productos ha cambiado en los últimos meses, por dos razones fundamentales. Primero, porque la formación de precios tiene un componente importante en el tipo de cambio oficial, al cual legalmente está obligado a hacerse toda forma de facturación. Eso contribuye a que el aumento del tipo de cambio paralelo no se sienta tan rápido sobre los precios. La segunda razón es que en ciertos segmentos de consumo masivo, incluido alimentos, hay una elasticidad-precio muy grande. Es decir, el consumidor sí se retira de donde suben los precios y va hacia donde bajan, y ha habido una competencia muy intensa, e incluso desleal, que ha hecho que se contengan los ajustes [de precios] para defender las cuotas de mercado. Antes, las empresas trasladaban rápidamente todo aumento de costo a los precios. Ahora lo dosifican, sacrifican márgenes, pero eso tiene un límite. Además, la brecha cambiaria, la diferencia entre el precio oficial del dólar y el del mercado, se ha ampliado y eso trae serias distorsiones de precios que empujan la inflación en ambas monedas. Lamentablemente el único factor ralentizador de la inflación es la debilidad de la demanda. Quizás la inflación no se dispare en lo que resta del año, pero con certeza se acelera dejando atrás la aspiración del gobierno de un 30%”.

Tamara Herrera retratada por Lara Blacklock | RMTF

El impacto sobre los salarios

El salario mínimo venezolano y las pensiones se mantienen en 130 bolívares (equivalentes a unos 3,5 dólares al 22 de agosto de 2024) desde marzo de 2022, que en el caso de la administración pública se complementa con una serie de bonos entregados a discreción por el Sistema Patria.

– Asdrúbal Oliveros: “Difícilmente en una economía con crecimiento tan limitado y focalizado en muy pocos sectores se puedan percibir mejoras sustanciales en los salarios, porque necesitas trabajar en la productividad. Así que, lamentablemente ahí vemos un crecimiento muy, muy lento de los salarios, sobre todo con muchas divergencias entre sectores, [siendo el sector primario el que tiene las peores proyecciones], y entre las regiones, [donde la capital captaría la mayor parte del poco crecimiento]”.

– Leonardo Vera: “En esta situación de crisis política y fiscal será muy difícil salir del congelamiento salarial por un buen tiempo. El gobierno no tiene los recursos para ajustar los salarios en el sector público, tampoco para asumir los beneficios laborales adicionales y las pensiones asociadas a cualquier ajuste salarial. En el sector privado prevalecerá la cautela ante un ambiente en donde las perspectivas de crecimiento en las ventas y en los ingresos desmejora”.

¿Qué podría pasar con la producción petrolera?

La producción petrolera se ha incrementado gradualmente después del otorgamiento de la licencia especial de Estados Unidos que autorizó las operaciones de la petrolera Chevron en el país en 2022.

– Francisco Monaldi, director del Programa de Energía de América Latina del Instituto Baker de Políticas Públicas de la Universidad de Rice: “Si no se cancela la licencia de Chevron, podríamos seguir viendo un incremento de producción en los próximos año y medio, dos años. Eso puede llegar a un máximo de un millón cien, un millón doscientos mil barriles diarios, y después la producción empezaría a declinar si no hay nuevas licencias. Estoy considerando ya las otras licencias también de Repsol y de Maurel & Prom, que son licencias ya otorgadas. Ahora, si la situación en Venezuela se sigue deteriorando, violencia, etcétera, no es descartable que Estados Unidos modifique la licencia Chevron, por ejemplo. Tampoco es descartable que si gana Trump [las elecciones estadounidenses] se cancele esa licencia. En ese caso, la producción empezaría a declinar un par de meses después de que se cancele la licencia. No es que habría un colapso de producción como en el pasado, pero sí una caída gradual de la producción. Primero se estancaría y después empezaría a declinar. La producción depende mucho específicamente de lo que ocurra con las sanciones, pero en principio esos son para mí los dos escenarios”.

– Leonardo Vera: “Al paso que vamos, nos costará casi 20 años recobrar la producción de crudo que teníamos en el año 2013. Petróleos de Venezuela es una empresa con multitud de problemas gerenciales, económicos y financieros y no tiene los recursos para siquiera mantener la producción actual, por eso requiere más que nunca de sus sociedades. Pero si el sector de los hidrocarburos se inscribe además en un ambiente político incierto, de amenazas de conflicto y de riesgos de incumplimiento de contratos, el modelo Chevron podría incluso no servir a corto plazo. Recordemos que la mayor parte de los socios de Pdvsa que aún quedan están interesados en cobrar sus acreencias. La pregunta de hoy es si están interesados en quedarse una vez que hayan cobrado el último centavo. La empresa rusa Rosneft nos dejó una gran lección: se le concedió el control de la comercialización, cobró con el tiempo sus acreencias y al día siguiente se marchó”.

– Giorgio Cunto: “Asumiendo que no se deteriore de manera acelerada el suministro eléctrico, la producción petrolera no debería sufrir cambios a lo largo de lo que queda de año, con la posibilidad de crecimiento por parte de Chevron y otros internacionales operando bajo licencia. Habiendo dicho eso, volvemos al techo de crecimiento; el entorno general es uno que no propicia mucho la atracción de inversiones de envergadura, que toma tiempo en materializarse, y las operaciones de las internacionales están más enfocadas en mantener operaciones para recuperar deudas, pero no es inverosímil que la producción de Guyana supere la de Venezuela en los próximos años”.

Francisco Monaldi retratado por Michael Stravato | Cortesía

¿Qué se espera en términos de las sanciones petroleras?

En octubre de 2023, la licencia 44 de la Oficina de Control de Activos Extranjeros (OFAC) de Estados Unidos autorizó operaciones de comercialización petrolera; pero en abril de 2024 se publicó la licencia 44A, que no renovó el alivio de sanciones que se había aprobado seis meses antes.

– Francisco Monaldi: “No se prevé que Estados Unidos cancele la licencia de Chevron. Es importante entender que la Licencia 44, que fue la que suspendió por seis meses las sanciones petroleras a Venezuela, no tuvo un impacto importante en la inversión y tuvo algo, pero poco, en la producción. Donde tuvo impacto fue en que una parte importante de la producción de Pdvsa que se exportaba antes al mercado negro, pasó a mercados formales, y eso significó menos descuentos y mayores ingresos para Pdvsa. Por lo que sí hubo un efecto negativo para Pdvsa una vez que esa licencia no se renovó. No veo un escenario de flexibilización adicional de sanciones a menos que haya un cambio político en Venezuela”.

– Tamara Herrera: “Chevron es un aportante de aproximadamente el 30% de las divisas que corren al mercado formal, provenientes de petróleo y Banco Central. Esas divisas en este momento son equivalentes al 48% de los ingresos petroleros bajo control directo de Pdvsa. En una situación de precios petroleros estables o declinantes, es difícil sostener esa proporción, porque Pdvsa tiene sus propias necesidades para asegurar su sostenibilidad. Esa no es una situación que tú puedes extender indefinidamente, poniendo en peligro la prioridad de la estabilización. Por eso es tan importante que en materia política ocurran señales creíbles de estabilidad en el ámbito nacional e internacional. La comunidad internacional mayoritariamente ha tenido una postura de espera de los resultados, pero si eso no es satisfactorio, Venezuela también corre el riesgo de que se profundice su aislamiento. Lo cual calificaría, a mi juicio, de inútil tragedia”.

– Leonardo Vera: “En el caso venezolano, las sanciones norteamericanas están atadas a la calidad democrática, por grueso que suene el concepto. Así que una percepción de menoscabo a esa “calidad” supondría un camino de regreso a las sanciones. Sin embargo, sobre esa decisión pesa el conjunto de resultados conseguidos hasta ahora por las sanciones, una evaluación sobre la que hay amplio debate. Pesa también el enfoque que habrá de tomar la nueva administración en los EE.UU. sobre el problema venezolano: se especula sobre una profundización de las sanciones personales, pero no de levantamientos de las licencias petroleras otorgadas. Lo cierto es que si no hay entendimiento y una solución a la crisis política, nada en el plano de las sanciones es descartable”.

– Giorgio Cunto: “Esto depende mucho de la postura que se asuma en la Casa Blanca y también quién la ocupe en 2025, pero en el corto plazo no se esperarían nuevas sanciones petroleras. De hecho, la licencia de Chevron se renovó automáticamente el primero de septiembre. Sin embargo, tampoco esperaría un levantamiento generalizado de las otras sanciones como para regresar al esquema que se tenía bajo el Acuerdo de Barbados. Entonces, por un lado, probablemente Chevron y otras empresas internacionales podrán seguir operando como lo llevan haciendo, pero por otro lado, Venezuela se sigue viendo forzada a vender petróleo a descuento por canales muy opacos en un mercado donde no es tan competitivo”.

Leonardo Vera retratado por Alfredo Lasry | RMTF

Sobre la reestructuración de la deuda

Venezuela cumple siete años desde su primer impago de deuda externa. Para 2017 la deuda alcanzaba 184.000 millones de dólares, entre deudas del Estado (bonos, deudas bilaterales con países como Rusia y China, deudas por nacionalizaciones, entre otras), también deudas de Pdvsa y la Electricidad de Caracas.

– Francisco Monaldi: “No creo que sea posible la reestructuración de la deuda en las actuales circunstancias. Creo que el crecimiento económico va a ser más bajo de lo que se esperaba. Fuera de las inversiones de Chevron, hay muy pocas cosas más importantes que vayan a ocurrir en la economía, dadas las circunstancias políticas. Incluso pudiera esto obviamente llegar a un punto en que afectara también las inversiones de Chevron, pero en principio no se prevé eso”.

– Asdrúbal Oliveros: “Allí el panorama se complica bastante. La verdad es que no veo un escenario positivo de reestructuración en este contexto postelectoral, donde el aislamiento internacional está en un punto de incertidumbre muy alto”.

– Leonardo Vera: “Si vamos a una situación de mayor aislamiento económico y financiero internacional, y si no se restablecen las relaciones ordinarias con el Fondo Monetario Internacional (FMI) y las agencias multilaterales, una posible reestructuración de la deuda se desvanece. Una reestructuración supone, además, compromisos, y el ambiente internacional en este momento no solo puede ser hostil, sino que la confianza de los acreedores y tenedores de bonos seguramente se ha resquebrajado viendo lo que ha pasado en las elecciones. El mercado parece predecirlo, pues el precio de los bonos de la República y de Pdvsa se han desplomado después de las elecciones del 28 de julio”.

– Giorgio Cunto: “Venezuela tiene uno de los peores ratios entre el tamaño de su deuda y el tamaño de su economía o sus exportaciones en el planeta; es decir, es casi imposible que Venezuela pueda pagarla de vuelta. Y esa situación, ya bastante complicada para reestructurar o refinanciar, se vuelve incluso más difícil en un entorno de incertidumbre e inestabilidad política, porque sin reconocimiento o legitimación, le cuesta restablecer sus vínculos con los multilaterales, los cuales podrían asistir con paquetes de asistencia, como el Fondo Monetario Internacional, el cual no ha podido hacer una revisión obligatoria bajo artículo 4 en casi dos décadas. Adicionalmente, si no hay reinstitucionalización, continúan las sanciones financieras que dificultan poder renegociar con acreedores sobre los instrumentos en default que fueron emitidos bajo jurisdicciones estadounidenses. Pero, más allá de eso, en la ausencia de una estrategia o un plan de estabilización y reforma macroeconómica creíble, no hay indicios de que el Estado tenga la capacidad de obtener o generar suficientes recursos para pagar esa deuda de nuevo. Entonces, con tan poca confianza, no solamente no va a poder reestructurar o refinanciar, sino que tampoco podrá atraer inversiones o emitir nueva deuda”.

Giorgio Gunto. Fotografía de London School of Economics

¿Cuál es el riesgo si aumenta la migración?

Se estima que hay al menos 7.77 millones de venezolanos fuera del país, alrededor de un tercio de la población, según datos del Alto Comisionado de Naciones Unidas para los Refugiados y la Organización Internacional de Migración. Más de 6 millones y medio de los migrantes venezolanos se encuentran en América Latina: Colombia (2.8 millones), Perú (1.5 millones) y Brasil (568 mil) son los primeros países destino.

– Leonardo Vera: “Venezuela es hoy el mayor exportador de capital humano del continente. Si los flujos migratorios no se detienen, seguiremos perdiendo capacidades productivas, y esa capacidad es un ingrediente esencial para crecer económicamente. Lo que los economistas llamamos el Producto Interno Bruto potencial —la capacidad o el espacio que nos da la economía para crecer— depende, entre otras variables, de nuestra fuerza de trabajo técnica y profesional”.

– Asdrúbal Oliveros: “Algunas estimaciones que hemos realizado sobre limitación de crecimiento y profundización de la crisis política hacen pensar que en los próximos 18 meses podemos tener una ola migratoria entre 1 y 1,5 millones de personas. Eso significaría, más allá de los elementos sociológicos y psicológicos de la perspectiva económica, un choque importante en capital humano que impactaría, obviamente, en la previsión de crecimiento. [Esto también] significa menos profesionales y menos mano de obra calificada y disponible, lo que generaría gravísimos problemas para conseguir personal calificado en sectores clave, sobre todo en áreas ligadas a lo que es el propio Estado”.

– Tamara Herrera: “Ese es un tema complejo por la composición de la propia ola migratoria. Hay distintos tipos de pérdida de talento humano que hay en las empresas. Del elemento migratorio, lo más inmediato en términos económicos, es la fuga de talento. Eso afecta la eficacia de las empresas y, por otra parte, la pérdida de mercado, de tamaño de mercado. Dependiendo de cuán intensa sea la ola, habrá pérdida en el tamaño del mercado venezolano. Es como que te compres una sandwichera para sacar ocho sándwiches y en la familia hay dos. Bueno, lo mismo le pasa a las empresas. Tienen máquinas para hacer ocho sándwiches y tienen que producir sólo dos, pero el mantenimiento de la sandwichera es para ocho. Esos son costos importantes. Ahora, en términos sociales, sociológicos, educativos, es más triste todavía. Puede ser de más largo plazo si no logras realmente convencer a la gente que este es un país que puede reverdecer. Eso es generar confianza. Eso es ofrecer futuro”.

– Giorgio Cunto: “Una nueva oleada migratoria, de la cual probablemente una porción significativa será de naturaleza irregular en el corto plazo tiene el riesgo de agravar la situación humanitaria y de seguridad fronteriza de Venezuela con sus vecinos y potencialmente en el resto de la región, lo cual tiene repercusiones económicas y políticas, no solamente en el hecho de que puede poner más tensas las ya deterioradas relaciones diplomáticas de Venezuela con sus vecinos, sino que también obliga a los países a desplegar recursos para recibir o detener a los migrantes venezolanos. Además de que el tema migratorio es políticamente muy sensible en casi todo el resto del mundo. Ya mirando un poco a mediano-largo plazo, los países que faciliten la regularización de la diáspora venezolana en sus territorios, tienden a ver un beneficio económico. Y en el caso de Venezuela, esto sigue agravando su pérdida de capital humano, reduciendo su potencial económico, a la vez que sigue desbalanceando su pirámide poblacional, con lo que se vuelve, dentro de la población productiva que queda, más difícil mantener a la porción de la población que es muy joven o muy vieja”.

¿Es posible sostener algún tipo de estabilidad económica si se mantiene el escenario actual?

– Asdrúbal Oliveros: “Estabilidad económica puede haber, pero en el foso. Acá se retoma un poco lo que intentaba explicar en las preguntas anteriores: el problema es tener una economía enana, una economía donde poca gente, pocos sectores y pocas regiones se desarrollan. Con una estructura represiva de control social eso se mantiene, pero eso no garantiza crecimiento ni bienestar para las mayorías”.

– Leonardo Vera: “Es posible, pero hay que advertir que todos los equilibrios se ven muy frágiles. La situación fiscal sigue siendo preocupante. Si bien el fenómeno inflacionario se está mitigando, las amenazas de una reversión y una vuelta a la inflación galopante no es descartable. Hay otro tipo de estabilidad económica de la que poco se habla: la situación presupuestaria de los hogares. Hay más de medio país viviendo de las ayudas, pues los ingresos no alcanzan para sustentar los gastos corrientes de las familias. Si la situación se precariza y no se va generando más empleo y, más bien, se van perdiendo puestos de trabajo, vamos a una situación social que solo puede ser contenida con más migración o con medidas contra la libertad de protesta”.

– Giorgio Cunto: “En términos generales, la estabilidad económica es la ausencia de oscilaciones muy bruscas o de altas magnitudes, en cualquier sentido, en las variables de desempeño económico, lo que facilita su tendencia a poder proyectarla. En el caso venezolano, este desempeño se ha estado estabilizando, al menos en comparación con lo que fue la fase más dura de su crisis económica entre el 2017 y la pandemia de covid-19. Pero se da una situación contrastante en la que la vulnerabilidad de su estructura económica hace que en el corto plazo pueda presentar ese tipo de saltos bruscos, ya sean inflacionarios, el tipo de cambio, la producción, debido a la situación política. Pero en el largo plazo es, de hecho, relativamente fácil vislumbrar ese desempeño, y es uno en el que la continuidad de ese aislamiento internacional, junto con la dirección de política económica, hace que sea una nación de muy poca capacidad productiva, baja competitividad y difícil generación de riquezas. Entonces sus arreglos de estabilidad son unos que pueden hacerla un poco más tolerable, pero no próspera”.

Joshua De Freitas, Luisa Salomón

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo