Economía

¿Qué esperar de la economía venezolana luego del 20M?

Fotografía de Jorge Silva / Reuters

Después del 20 de mayo, Venezuela parece comenzar a asimilar el inicio de una nueva etapa de la crisis sistémica que aqueja al país desde hace poco más de cinco años. Un escenario donde la incertidumbre generalizada en torno al devenir de la política es más que compensada por la certidumbre de un mayor deterioro económico en el corto y mediano plazos.

A pesar de que los procesos electorales en Venezuela suelen ser percibidos como potenciales puntos de quiebre, el 20M, plagado de manipulaciones electorales, no representó más que un paso adicional en la consolidación y perpetuación de un régimen autoritario.

El recrudecimiento de la crisis económica jugó un papel central en la narrativa electoral. A modo resumen, la semana previa al 20M, el cuadro económico venezolano ofrecía lo siguiente:

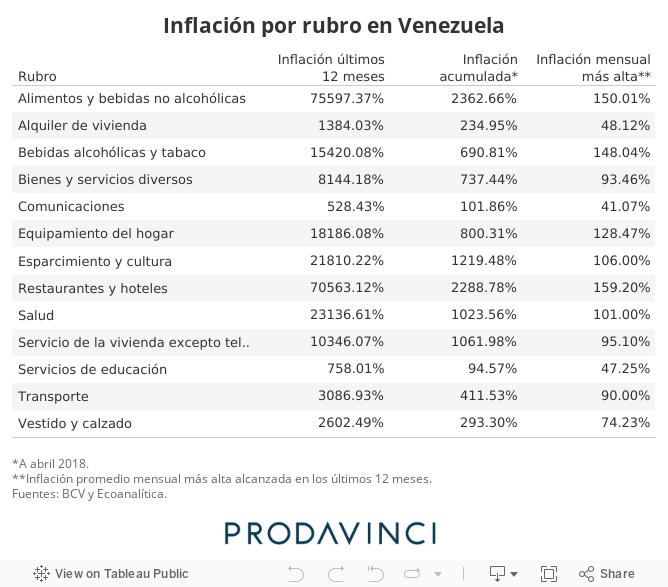

1. La semana del 4 al 11 de mayo (11/05) los precios se incrementaron alrededor del 25,9% (1.661% acumulado en lo que va de año). 5,8 puntos porcentuales (pp) por encima del registro agregado del año 2012.

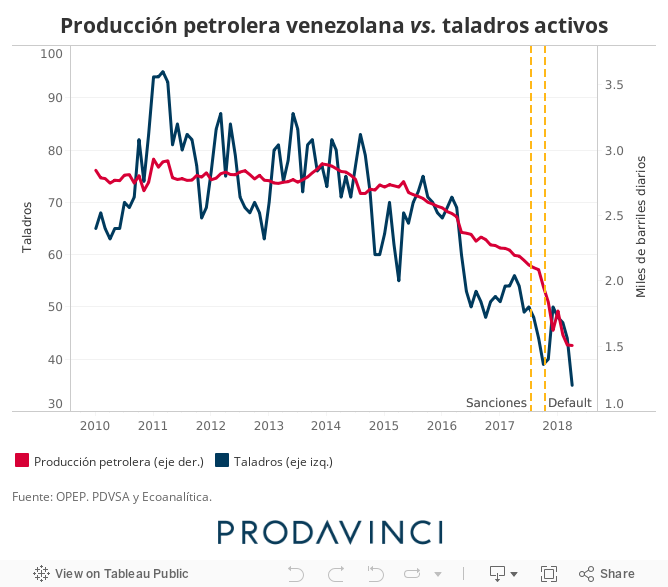

2. La producción petrolera acumula siete meses de caída a una tasa promedio mensual de 83.000 barriles diarios (kb/d), para ubicarse en 1,50 millones de barriles diarios (mb/d)[1]. Una caída de 1,4 mb/d (-47,9%) con respecto al máximo obtenido durante la gestión de Nicolás Maduro.

3. Tanto la República como PDVSA acumulan USD 4.426 millones en cupones vencidos (USD 3.615 millones formalmente en cesación de pagos), distribuidos en un grupo de 22 títulos, entre los cuales algunos acumulan más de 190 días de retraso a la par de un endurecimiento de sanciones, producto del rechazo de la comunidad internacional.

4. La economía venezolana, con una tasa de pobreza que supera con creces el umbral del 80,0%, acumula 17 trimestres de contracción (15,2% proyectado al cierre de 2018).

Creemos que no hay razones para pensar que, como consecuencia de la “contienda” electoral, la crisis económica vaya a mejorar. Por el contrario, el recrudecimiento de la restricción externa y el aceleramiento del proceso hiperinflacionario, en el marco de mayor incertidumbre política, provocarán un escenario más dramático.

La vida sigue

El horizonte temporal de Maduro ha cambiado. Seis años más son un reto para el gobierno actual. Ambos frentes (interno y externo) están plagados de complicaciones que obstaculizan niveles mínimos de gobernabilidad. Sin embargo, la carencia de voluntad por parte del Ejecutivo y su incapacidad para implementar hipotéticos cambios estructurales, permiten aseverar que los padecimientos económicos actuales son leves frente al porvenir.

Maduro reelecto retoma la conducción de un país mucho más débil que como lo dejó al inicio de su campaña. El acelerado desgaste del impuesto inflacionario, mediante la distribución de los “bonos de la patria”, y los aumentos salariales e incentivos a la inactividad laboral, agravaron la precariedad de un país que atraviesa una severa contracción de la actividad económica y está inmerso en una espiral hiperinflacionaria.

A pesar de ser advertida, la hiperinflación llegó el pasado mes de noviembre con 58,7% de aumento en precios. Hemos alcanzado hasta un 2,1% de inflación promedio diaria y sobrepasado la barrera de los tres dígitos al cierre de 2017. Nosotros estimamos que los aumentos de los precios de algunos rubros han alcanzado incluso más del 100% de incremento mensual.

Indicadores alarmantes, como una inflación mensual promedio de un 84,6% en diciembre y 90,6% en enero, han dejado claro que la hiperinflación continuará acelerándose a medida que las expectativas empeoren, la oferta interna de bienes y servicios siga reduciéndose, aumente la dependencia de importaciones y continúe el financiamiento monetario.

En lo que va de año, la base monetaria se ha multiplicado por 5,8 (476,7%), 415,9 puntos porcentuales (pp) mayor al incremento en el mismo periodo de 2017 y 463,7 pp mayor al de 2016. Por su parte, el financiamiento a empresas públicas no financieras ha crecido 1.478,7% en 2018. Estos incrementos corresponden con los picos del gasto público, procedente de aumentos salariales y bonificaciones mediante el “carnet de la patria”. En enero, el monto total entregado por concepto de “bonos de la patria” representó 19,0% del aumento mensual de la base monetaria.

Desde enero, la base ha crecido a un ritmo promedio mensual del 46,8%. Al mismo tiempo, la liquidez monetaria ha incrementado en un 52,4%. Esta última ha alcanzado aumentos intersemanales del 19,1% y el promedio ha sido un 8,1% en el último año. La cantidad de dinero en la economía ha superado con creces el requerimiento transaccional, por lo que el efecto final ha sido potenciar la hiperinflación.

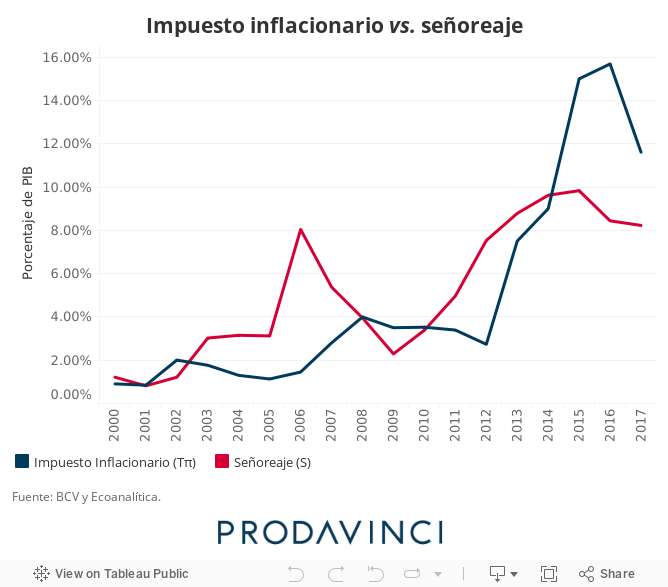

Aun cuando los altos índices de inflación también han afectado al sector público, las intenciones de corrección siguen sin aparecer. La capacidad de recaudación del impuesto inflacionario perdió 4,1 puntos del Producto Interno Bruto (PIB) en 2017. Estimamos que este año recaude un 8,7% del PIB (3,1 pp menos que el promedio del último lustro). A medida que los precios cambian con mayor rapidez, la velocidad de circulación del dinero aumenta, pues los agentes no quieren tener bolívares en sus cuentas bancarias, lo que provoca el colapso de la demanda de dinero y reduce así la “base imponible” del impuesto inflacionario.

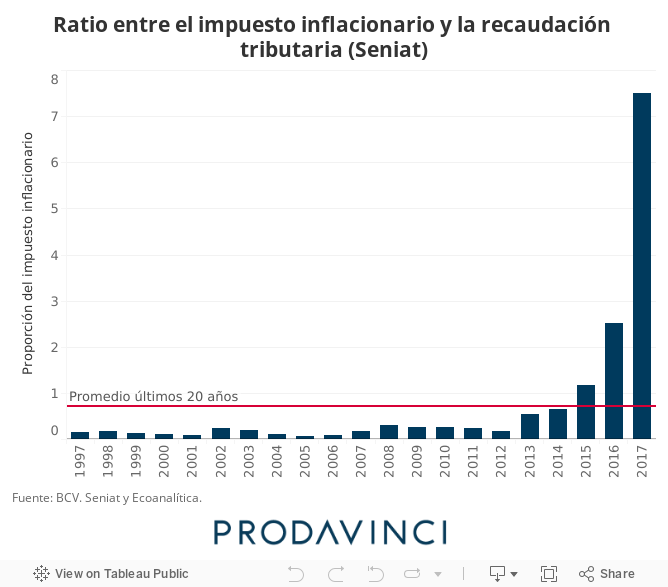

A pesar de que el señoreaje, como mecanismo de recaudación, se ha desgastado, las fuentes tradicionales han perdido con mayor rapidez casi la totalidad de su capacidad de financiamiento público. En el primer trimestre de 2018 (1T2018), la recaudación tributaria total cayó en un 75,2% en términos reales con respecto al mismo periodo del año anterior. Para el mes de marzo, lo recaudado por Impuesto Sobre la Renta e Impuesto al Valor Agregado arrojaron contracciones del 92,2% y 69,7% en base interanual, respectivamente. El aumento nominal de ingresos tributarios ha quedado rezagado frente a la inflación.

En cuanto al impuesto inflacionario, a pesar de que nuestra estimación a 2018 se aproxima al peso de 2014 con respecto al PIB, en niveles de aporte es mucho menor como consecuencia de una inflación que se calcula cerrará cercana al 388.212,2%

En un eterno ambiente electoral

Podría pensarse que, con un nuevo periodo presidencial, Maduro tendría incentivos para frenar estas perjudiciales políticas. Sin embargo, para el gobierno es necesario mantener cierto nivel de estabilidad para contener a los sectores más depauperados. Para ello, es probable que deba seguir recurriendo a la ampliación de los ingresos de las familias mediante transferencias directas y subsidios a bienes y servicios básicos. La presencia de “bonos”, subsidios y exenciones a través del “carnet de la patria” será una constante los meses por venir; no obstante, la inflación también mermará el impacto real de estos “incentivos”.

En estas condiciones, no prevemos cambios en la instrumentación de la política fiscal y monetaria. Por el contrario, el poco margen de maniobra del Ejecutivo conducirá a un trato más desordenado del gasto público en el marco de un discurso socialista.

¿Inadvertida?

El cuadro externo venezolano atraviesa una situación dramática. Adicionalmente, las recientes acciones legales por parte de ConocoPhillips (así como aquellas propuestas por Rusoro y SNC-Lavalin) parecieran encabezar un largo proceso de litigios contra la República y PDVSA, producto del default sistemático sobre sus obligaciones financieras.

Como hemos advertido en informes anteriores, a medida que el Ejecutivo siga optando por trasgredir la norma democrática, el panorama se oscurece ante la posibilidad de nuevas sanciones (adoptadas, inclusive, por un mayor número de países). Ello ocurre en un entorno externo donde el gobierno ha visto sus grados de libertad severamente disminuidos, producto del mal manejo económico y de su afán por intentar mantener, a toda costa, el statu quo. Si antes del 20M las opciones del Ejecutivo eran escasas, ahora se han reducido aún más.

Desde hace tiempo…

Al intentar explicar el cuadro externo venezolano, un punto de partida común es la situación de la industria petrolera. Las causas del colapso son conocidas: importante merma sobre el flujo de caja, falta de inversión, incorporación reiterativa de actividades de carácter social ajenas a la industria y fuertes rigideces características del esquema cambiario venezolano.

La recuperación luce lejana. Además de un cambio radical en la conducción de la política económica, PDVSA debería levantar una suma importante de recursos financieros para realizar inversiones orientadas a frenar el descalabro de su producción. Sin embargo, el peso de la deuda financiera en situación de impago y la ineficiencia demostrada en el manejo de la industria difícilmente permitan obtener recursos financieros suficientes para compensar años de desinversión. El sector privado, ante un cuadro de sanciones, insolvencia y demás riesgos políticos, difícilmente se posicione como un aliado clave en la recuperación del sector petrolero venezolano. Tampoco pareciera ser este el caso de China y Rusia.

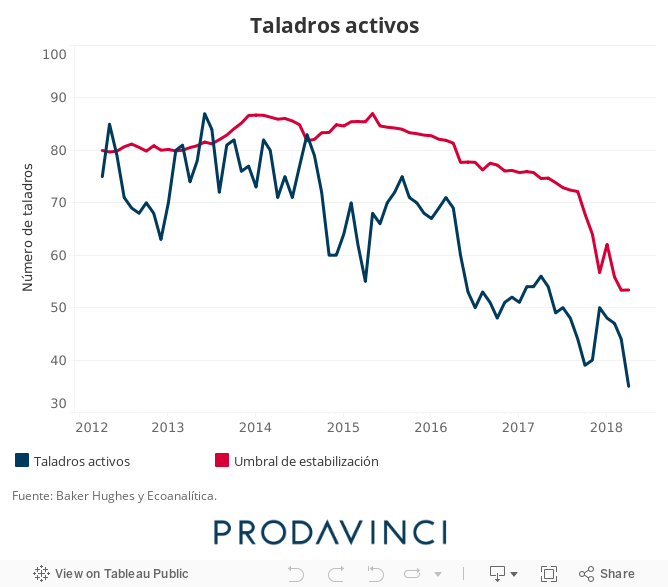

Adicionalmente, no vemos razones de peso para pensar en una estabilización de la producción en el corto plazo, más aún considerando la situación con ConocoPhillips y la extensión del alcance de las sanciones propuestas por EE. UU. De acuerdo con nuestros cálculos, el número de taladros operativos en Venezuela se ubica 18 unidades por debajo (34,4%) del nivel necesario para sostener una producción cercana a 1,50 mb/d, 37 unidades (51,4%) menos que las necesarias para apuntar a una producción cercana a los 2,0 mb/d, y 51 (59,1%) menos que lo requerido para alcanzar un nivel de producción de 2,8 mb/d.

El alcance del colapso aún es incierto. Sin embargo, la dinámica política y la profundización de la crisis económica hacen plausible que los niveles de producción caigan por debajo de la cota de 1,0 mb/d a cierre de 2018, afectando de manera dramática la capacidad de generación de divisas por parte de la estatal petrolera.

El problema por el lado de los ingresos se torna más dramático ante la imposibilidad de conseguir financiamiento en el mercado internacional, las complicaciones que experimenta el Ejecutivo para liquidar activos o endeudarse debido a las sanciones y el fantasma, por ahora cautivo, del default.

Por un lado, el colapso de la industria y el carácter insostenible de la política económica habrían limitado de manera severa el acceso del gobierno a los mercados internacionales. No obstante, la imposición de fuertes restricciones (por parte de EE. UU.) sobre la emisión de deuda y sobre la movilización de recursos habrían terminado de llevar al Gobierno venezolano a un estado de autarquía con el sistema financiero internacional. Hasta los momentos, las sanciones han operado en tres frentes íntimamente relacionados entre sí: fuertes rigideces en la liquidación de activos, en las operaciones financieras del Gobierno y en la dinámica comercial de PDVSA.

En un primer plano, a pesar de que las sanciones se limitan a prohibir endeudamiento por parte del Estado venezolano (fuera de aquel concebido como de carácter humanitario) y no contemplan una limitante explícita sobre las cuentas corresponsales y las diferentes operaciones en dólares (USD) dentro del sistema financiero estadounidense, el elemento reputacional pesa.

El hecho de entrar a la lista de países sancionados por EE. UU., sumado a las diferentes acusaciones por corrupción, narcotráfico, entre otros, ha derivado en un rechazo informal por parte de instituciones financieras a escala global hacia distintas ramas del Gobierno (el Banco Central de Venezuela (BCV), PDVSA, la banca pública, entre otras), complicando las operaciones relacionadas con la liquidación de activos de la República, ejecución de importaciones, pagos a proveedores, deuda financiera, entre otros.

Esta realidad es extrapolable al sector petrolero. Al deterioro sostenido de la industria durante los últimos meses, se sumaron complicaciones operativas asociadas con la decisión de parte del sistema financiero norteamericano e internacional de limitar su exposición a Venezuela, especialmente, la negativa por parte de ciertos bancos a emitir letras de crédito que pudiesen facilitar la compra de crudo venezolano en el exterior.

Ante esta realidad, el Estado optó por forzar una extensión del alcance de las sanciones, cuyo objetivo principal es impedir la liquidación forzosa de activos de la República para hacer frente a problemas de caja. En este sentido, el conjunto de sanciones promulgado el lunes impide de manera formal la compra y venta de cualquier deuda cuyo acreedor sea el Estado venezolano, así como cualquier “equity” (o participación) de una entidad sobre la cual el Gobierno venezolano cuente con una posición mayoritaria.

Uno de los elementos centrales que apunta a cubrir la nueva Orden Ejecutiva en el caso venezolano (OE) es impedir el factoring o, en otras palabras, operaciones con las diferentes cuentas por cobrar que se generan a favor de PDVSA como producto de la venta de petróleo a crédito, una eventual opción de financiamiento en el mediano plazo. Adicionalmente, termina de cerrar la remota posibilidad con la que contaba el Gobierno venezolano de liquidar ciertas posiciones y activos en el exterior, al menos en el mercado estadounidense.

A pesar de que, a nivel práctico, el efecto de esta extensión de las sanciones sea reducido, señala un incremento generalizado de la presión internacional vía sanciones promulgadas por el resto de la comunidad internacional.

China y el fantasma del default

Ante un panorama sombrío, es necesario añadir dos elementos que se suman al drama postelectoral venezolano: la no renovación del período de gracia sobre el principal del Fondo Chino y las consecuencias jurídicas del default.

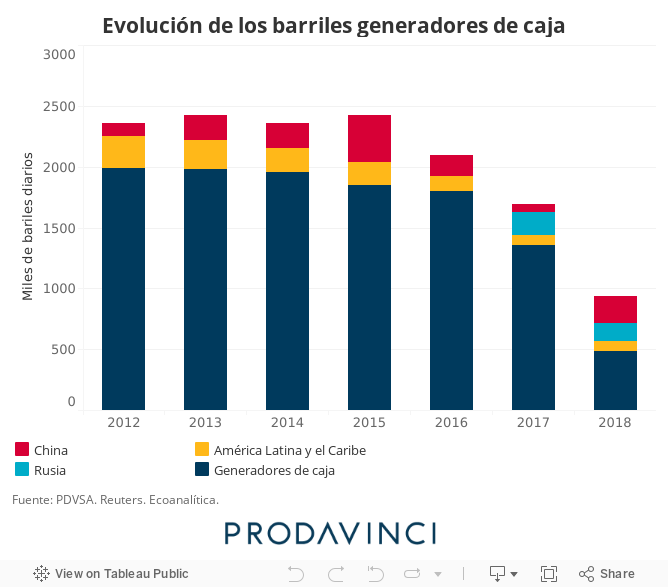

Según fuentes extraoficiales, China habría manifestado al Gobierno venezolano su poca disposición a renovar el período de gracia vigente sobre los pagos de capital del Fondo Chino. De concretarse, el servicio de la deuda presentaría un incremento cercano a los USD 4.323 millones (de USD 16.117 millones a USD 20.440 millones) o, en otras palabras, cerca de 224 kb/d[2], lo que reduce de manera significativa el número de barriles generadores de caja (de 1,35 mb/d en 2017 a 485 kb/d en 2018, en promedio[3]), incrementa las presiones sobre la caja de la estatal petrolera y acelera la caída de los niveles de producción.

Adicionalmente, al momento de escribir estas líneas, tanto la República como PDVSA acumulan USD 4.426 millones en cupones vencidos (USD 3.615 millones formalmente en cesación de pagos) distribuidos en un grupo de 22 títulos.

Como hemos mencionado en informes anteriores, a pesar de que no vemos ninguna razón de peso para suponer que el Gobierno retomará el pago sistemático de la deuda, creemos que sostendrá el default selectivo sobre ciertos títulos, acotando los escasos pagos a papeles específicos. Al cierre del mes de marzo, los recursos retenidos (producto del sobrecumplimiento de las sanciones por parte de la banca internacional) destinados al servicio de la deuda ascienden a USD 831 millones, monto significativamente inferior a los pagos pendientes (USD 4.426 millones)

Este hecho, de la mano con el pago del PDVSA (6,0%) 22 semanas atrás y adquirido en principio por Goldman Sachs, invita a pensar que el Ejecutivo podría realizar el pago de algunos papeles, lo que pudiera acelerar las acciones de acreedores afectados por la cesación. En este sentido, esperamos que durante los próximos meses se inicien acciones legales contra la República y PDVSA por parte de los diferentes tenedores de bonos, alterando así de manera significativa el flujo de ingresos.

No hay almuerzo gratis

Correr hacia adelante acarrea costos. La concreción del proceso del 20M y la reacción de los diferentes líderes oficialistas apuntan a pensar que la radicalización está a la orden del día y, con ello, un acercamiento cada vez más acelerado a un estado de autarquía y rechazo por parte de la comunidad internacional. Venezuela ha entrado, probablemente, en la etapa más compleja y árida de la crisis hasta el día de hoy.

***

Asdrúbal Oliveros, Gorka Lalaguna y Ana Isabel Heredia son economistas de la firma Ecoanalítica.

[1] Partiendo del registro de abril.

[2] Tomando como referencia el último registro de la Cesta Petrolera Venezolana (CPV), USD 62,08 por barril (/bl).

[3] Asumiendo un escenario de aceleración en la caída de la producción petrolera que logre un promedio anual cercano a 1,27 mb/d en 2018.

Asdrúbal Oliveros, Gorka Lalaguna y Ana Isabel Heredia

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo