Perspectivas

Derogación de la Ley del Régimen Cambiario y sus Ilícitos: ¿Iluminación o reconocimiento?

Fotografía de Ozan Kose / AFP

En época de anuncios, anclajes, reconversiones y demás elementos a priori rimbombantes, la Asamblea Nacional Constituyente (ANC), en el marco de la ejecución del “Plan de Recuperación y Prosperidad Económica”, aprobó el decreto que responde al nombre de Derogatoria de la Ley del Régimen Cambiario y sus Ilícitos, con el objetivo de facilitar la operación del sector privado en la Venezuela que el chavismo ha dibujado —y espera alcanzar— luego del 20 de agosto. Más allá de los temas constitucionales y legales, la medida tendrá efectos reales que deben considerarse.

A pesar de ser tan solo un punto de los seis que componen la propuesta anunciada días atrás por Nicolás Maduro, la derogación de la Ley del Régimen Cambiario y sus Ilícitos supone, quizás, el punto más polémico y el que generaba mayor expectativa. Ante un sector privado que por cada dólar que recibía en promedio durante el 2014, hoy recibe tan sólo 0,7 centavos, que se enfrenta a una inflación de 124.395,8% en los últimos doce meses [1] y que opera en una economía que es poco más de la mitad de lo que era en 2013, la apertura de un mercado cambiario formal pudiera representar un respiro.

La medida no puede ser analizada sin considerarse el contexto bajo el cual se propone, enmarcada en la concepción restrictiva de la política económica del chavismo. Es decir, a pesar de que la medida representa cierta mejora para un sector privado severamente afectado —en especial a lo interno de la industria petrolera—, queda pendiente observar su implementación, dados los precedentes inmediatos en la política cambiaria y en medio de un proceso hiperinflacionario.

Cinco artículos y poco más

A fines prácticos, el decreto contempla tan sólo cinco artículos cuyo espíritu fundamental es, valga la redundancia, derogar el régimen cambiario y sus ilícitos “con el propósito de otorgar a los particulares, tanto a personas naturales como jurídicas, nacionales o extranjeras, las más amplias garantías para el desempeño de su mejor participación en el modelo de desarrollo socioeconómico del país”. No obstante, quizás, el objetivo de la medida quedó mejor plasmado en las declaraciones de El Aissami ante la plenaria de la ANC.

Entre las frases más relevantes del vicepresidente del Área Económica, destacan tres que pueden resumir, en líneas generales, el objetivo del gobierno:

1. El decreto de derogatoria del régimen cambiario y sus ilícitos «busca nuevas situaciones en el ámbito de la economía nacional, para sentar las bases sólidas de respaldo y seguridad a todas las inversiones y operaciones en divisas convertibles».

2. «La propuesta del decreto responde a una realidad concreta que busca respaldar todo el funcionamiento de los mecanismos cambiarios nacionales para superar y derrotar los marcadores criminales de la guerra económica».

3. «El decreto nos permite ratificar nuestra política soberana e irrenunciable que los recursos que genere el Estado venezolano sean para la inversión social. Permitiendo que otros actores de la economía puedan, a partir de la aprobación del decreto, hacer operaciones de inversión, u otro tipo de operaciones en las casas de cambio, de manera legal y con respaldo jurídico».

En este sentido, pareciera ser que la intención final del gobierno es permitir el establecimiento de un mercado de divisas ajeno al esquema oficial (Dicom) y otorgar ciertas garantías a sus participantes. Sin embargo, es importante destacar que la despenalización de las operaciones a una tasa distinta a la oficial y por fuera de los mecanismos avalados por el gobierno, no supone una unificación cambiaria y una corrección de la distorsión vigente en el tipo de cambio, así como tampoco el establecimiento de un mercado cambiario en el cual los agentes económicos interactúen sin ataduras a nivel del precio y con escasas barreras de entrada y salida [2].

Si analizamos los tres puntos anteriores mencionados por El Aissami podríamos concluir, a priori, que los pilares de lo que se perfila como la nueva política cambiaria promulgada por el gobierno son:

1. El sector privado y demás actores económicos podrán realizar operaciones en divisas a una tasa distinta a la oficial en un mercado formal con el aval del gobierno.

2. Esta nueva modalidad apunta a convivir con Dicom más que a eliminarlo. Hecho que invita a pensar que el gobierno sigue apuntando a mantener una tasa oficial cuya dinámica, históricamente, ha estado desligada de la realidad económica.

3. Es de esperar que el gobierno limite aquellas divisas generadas por el Estado a la operación del sector público. Es decir, más allá de ciertas operaciones puntuales, el gobierno se desprende del sector privado en materia de asignaciones de divisas y en el plano cambiario.

Lo que supone que más allá de ser una medida aislada, simplemente supone un reconocimiento de parte del chavismo de lo que es el acontecer del mercado cambiario de facto en Venezuela durante los últimos años, especialmente en el 2018.

¿Iluminación o reconocimiento?

Si avanzamos punto por punto, salta a la vista que el mercado cambiario que el ministro El Aissami prevé se inicie tras el 20 de agosto, es tan sólo el mercado cambiario de la Venezuela de los últimos años con un pequeño cambio cosmético. En este sentido merece la pena recapitular el trayecto que nos trajo a agosto del 2018 y que, días atrás, dio cabida a la promulgación del decreto.

Como hemos mencionado en artículos anteriores, ante el colapso de los ingresos petroleros —en principio por efecto precio y más adelante vía producción— el mecanismo de ajuste predilecto por el gobierno, ante una negativa a permitir el acomodo de ciertos precios relativos (en especial el tipo de cambio), ha sido el nivel de importaciones.

Con una caída cercana al 74,9% (77,0% en términos reales per cápita), el nivel de importaciones pasó de USD 47.508 millones en 2014 a tan solo USD 11.895 millones en 2017. Si desagregamos el número, obtenemos que mientras las importaciones públicas han caído por el orden del 62,1% durante el mismo período y representaron cerca del 74,6% del agregado de importaciones del 2017, el monto importado por el sector privado se contrajo en 87,4% y pasó de representar el 50,6% del total en 2014, a tan solo 25,4% en 2017. En líneas generales, el gobierno optó por trasladar gran parte del choque a los ingresos al sector privado.

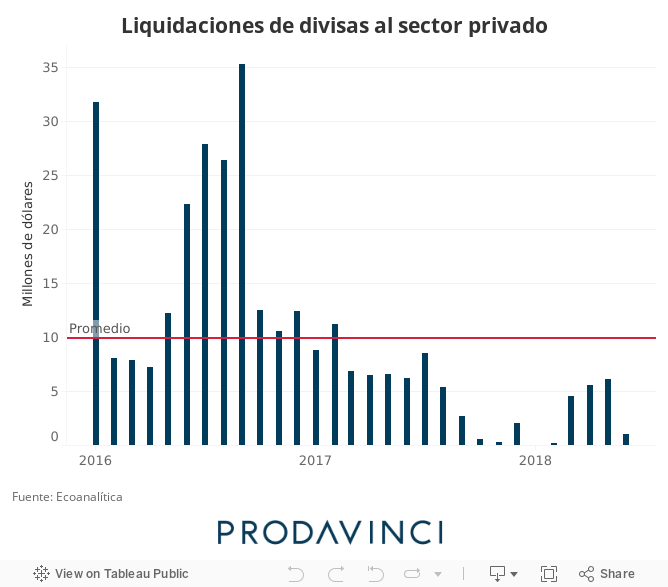

En este sentido, a pesar de que El Aissami apunta a que el Estado se reservará el uso de aquellas divisas generadas a partir de las actividades económicas que el mismo ejecuta para “la inversión social”, esta suerte de distanciamiento con el sector privado ha sido gradual y pronunciado desde finales del año 2014. Si observamos la evolución de las liquidaciones de divisas al sector privado, observamos que, por cada dólar que recibió en 2014, percibió tan sólo 38 centavos en 2015 (-61,5%), 14 centavos en 2016 (-85,9%), 4 centavos en 2017 (-95,7%) y 0,8 centavos a julio del 2018 (-99,1%).

El ajuste no se limitó exclusivamente a las cantidades. Ante la imposibilidad de acceder a divisas de manera oficial, el sector se vio obligado a acudir al mercado no oficial para mantener su operación a flote. En este contexto, el peso del mercado paralelo sobre el total de las importaciones ejecutadas por el sector privado pasó de 34,4% en 2016 a 53,4% en 2017, y al cierre de marzo del presente año, a 89,8%. Es decir, al día de hoy, el sector privado financia, a fines prácticos, toda su operación en el mercado paralelo. La incidencia de este punto sobre la evolución de los precios no ha sido menor. Nuevamente, a pesar de que El Aissami le abra la puerta a una nueva modalidad cambiaria con un rol más protagónico de un nuevo “mercado legal” —a priori con un marcador similar al no oficial— a partir del 20 de agosto, el mismo mantiene un rol central desde hace meses.

En líneas generales, la merma del subsidio cambiario ha sido absorbida principalmente por el sector privado, dada la reducción del acceso a las divisas preferenciales y ha tenido que trabajar principalmente con divisas adquiridas en el mercado no oficial. Mientras, el Estado sigue importando a tasa oficial, generando distorsiones en la dinámica económica, especialmente en la formación de precios y expectativas.

En este sentido, el decreto constituye el reconocimiento formal por parte del gobierno de la realidad cambiaria vigente, y un esfuerzo aislado que, más allá de ciertas ventajas para el sector privado y la industria petrolera, difícilmente contribuya a frenar el descalabro hiperinflacionario y a eliminar las distorsiones y rigideces que hacen vida en el mercado cambiario al día de hoy.

Más preguntas que respuestas

Como cualquier camino escogido por el chavismo a nivel de la política económica, el análisis de su viabilidad y potencial impacto genera más preguntas que respuestas. A modo de conclusión, aquí respondemos algunas.

¿La medida es positiva para el sector privado?

En líneas generales, pensamos que sí. En la medida en que el decreto derive en la formalización de un mercado cambiario transparente y con escasas barreras de entrada, el sector privado se beneficiará de la caída en los costos de transacción que representa para recurrir al mercado paralelo. Adicionalmente, de avalar el uso de dicho tipo de cambio a fines contables y cumplirse lo anterior, se abre una nueva e importante posibilidad de cobertura de cara a los próximos meses. Sin embargo, el decreto y las demás declaraciones ofrecidas por el gobierno no arrojan una narrativa y esquema claro que nos permitan suponer, de manera inequívoca, que lo anterior es compatible con el dibujo mostrado por El Aissami días atrás.

En este sentido, es necesario ser prudentes. Cualquier intento por parte del gobierno de incidir sobre el marcador, regular el acceso de los participantes y limitar la participación del agregado del sector financiero, reducirá el impacto de la propuesta a cero.

¿La medida es positiva para la economía?

En nuestra opinión, una medida como la propuesta, aislada, sin ningún tipo de corrección en el plano fiscal, monetario y político —y la estructura del modelo económico en general— difícilmente logre sanear el cuadro hiperinflacionario y la depreciación del tipo de cambio.

En definitiva, cualquier tipo de plan que apunte a estabilizar la economía debe contener elementos tales como la generación de un compromiso creíble por parte de las autoridades de limitar el financiamiento monetario del déficit —quizás de los puntos más difíciles de alcanzar por parte del oficialismo—, darle viabilidad fiscal al Estado, reestructurar nuestros compromisos externos, unificar el tipo de cambio, permitir que se ajuste a la dinámica económica y recuperar la producción petrolera, entre otros. Todos para uno y uno para todos. Medidas parciales y asiladas —tal como la propuesta— son insuficientes dado el historial y la naturaleza de la crisis.

Sin embargo, la ventaja potencial reside estrictamente en el sector petrolero. De poder acceder a un mercado cuyo tipo de cambio esté acorde a la dinámica inflacionaria, la posibilidad de reducir las distorsiones en sus costos hace atractivo para los diferentes socios de la estatal petrolera nutrir dicho mercado y ser uno de los pilares del mismo —a la par de un sector privado no petrolero en busca de cobertura—. Adicionalmente, de concretarse, cualquier financiamiento proveniente de China producto de una mejora en las condiciones cambiarias mantiene un impacto positivo —aunque limitado— sobre la producción de crudo.

De cumplirse lo anterior, es probable que el sector privado eleve su nivel de importaciones dada la reducción generalizada de las barreras de entrada al mercado cambiario. Sin embargo, más allá de una eventual mejora, la fuerte contracción de la actividad económica y el consumo limitan el mercado potencial de dichas importaciones por lo que el efecto neto a nivel de las importaciones pudiera ser cero. Como siempre, amanecerá y veremos.

***

[1] Al mes de julio del 2018.

[2] Sin embargo, las sanciones previstas para operaciones de menor escala (por debajo de los USD 10.000) serán rebajadas a sus dos terceras partes.

Asdrúbal Oliveros, Gorka Lalaguna

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo