Perspectivas

El arte de la deuda: China, más cerca del default que de nuevo financiamiento

El canciller venezolano Jorge Arreaza se reúne con su homólogo chino en Beijing, en diciembre de 2017. Fotografía de Nicolas Asfouri / POOL / AFP

En un contexto marcado por un recrudecimiento dramático de la restricción externa –sanciones, default, colapso de la producción petrolera, entre otros– y ad-portas de un año en hiperinflación, Nicolás Maduro, en el marco de la promulgación del Plan de Recuperación y Prosperidad Económica, ha vuelto a tocar la puerta de China, con el objetivo de otorgarle cierto piso a la arista externa de lo que él mismo ha catalogado como una “nueva etapa” de la política económica revolucionaria. En este sentido, tras un hiato de dos años que pudiera ser resumido en tan solo un periodo de gracia –y ningún desembolso–, China vuelve a ocupar un lugar central en la opinión pública por su potencial incidencia sobre el futuro inmediato de la crisis.

Como ha sido característico durante los diez años que componen la relación China-Venezuela, la información relativa a estos acuerdos es considerablemente opaca y en gran medida se ve limitada a las declaraciones aisladas de ciertos voceros e investigaciones independientes.

Más allá del “éxito rotundo” y los 28 acuerdos repetidos sucesivamente por Maduro en sus múltiples alocuciones, y los USD 5.000 millones de financiamiento adicional confirmados por Simón Zerpa, el detalle oficial de lo conversado en China semanas atrás prevalece como una incógnita. No obstante, hemos podido saber que, en líneas generales, los objetivos no se alcanzaron. Sin una renovación del período de gracia –el principal objetivo de la negociación– y con un desembolso limitado y severamente comprometido y, por ende, con escasos grados de libertad en su uso, el oficialismo se dispone a enfrentar un cuarto trimestre y todo 2019 con el mismo conjunto de herramientas y restricciones con las que contaba antes de las negociaciones.

En este sentido, el objetivo del presente informe reside en recapitular lo que ha sido esta historia y el camino que nos ha traído hasta aquí, qué dijo y qué no dijo el Gobierno sobre las negociaciones y las implicaciones de este último punto en el corto y mediano plazo de la economía venezolana. Nosotros somos de la opinión de que, si la caída en la producción petrolera persiste, y frente a las mayores erogaciones futuras que representan los diferentes litigios que involucran a la República, Venezuela podría enfrentar una futura cesación de pagos de sus compromisos con China.

¿De cuánto estamos hablando?

Comenzando en 2018, China ha desembolsado cerca de USD 50.000 millones a Venezuela en cuestión de ocho años y mediante cuatro esquemas que en el agregado componen la figura que se conoce como el “Fondo Conjunto Chino Venezolano (FCCV)[1]”. Tal como hemos mencionado en ocasiones anteriores, la arquitectura del FCCV divide estos cuatro esquemas en “tramos” de corto plazo (A, B y C) y un préstamo a mayor escala denominado “Gran Volumen y Largo Plazo” cuyos desembolsos han quedado estructurados de la siguiente manera:

- Tramo A: USD 12.000 millones en tres desembolsos (2008, 2011, 2014).

- Tramo B: USD 13.000 millones en tres desembolsos (2009, 2012, 2015).

- Tramo C: USD 5.000 millones en un desembolso (2013).

- Gran Volumen y Largo Plazo: USD 20.000 millones en dos desembolsos (2010, 2011). Un desembolso cercano a los USD 9.000 millones (2010) seguido por uno de USD 11.000 millones en 2011.

Adicionalmente, aunque con menor detalle y mayores restricciones que los desembolsos descritos anteriormente, mantenemos el registro de un crédito hecho directamente por China a Pdvsa durante el primer trimestre de 2016[2]. En este sentido, si añadimos este último punto a los diferentes desembolsos que componen el FCCV, obtenemos un financiamiento total de USD 54.000 millones desde 2008.

¿Cómo funciona?

En líneas generales, el acuerdo contempla que los diferentes pagos sean hechos en base a un número determinado de barriles de crudo y productos[3], dependiendo del precio del petróleo. En este sentido, todos los pagos se ejecutan de manera continua por parte de Pdvsa –capital e intereses–. Es importante recordar que, a efectos de los contratos, Pdvsa y la República operan como entidades jurídicas distintas. Por consiguiente, todos los pagos referentes a la porción de la deuda contraída por la República, vía el Banco de Desarrollo Económico y Social de Venezuela (Bandes), se traducen en un beneficio fiscal para Pdvsa en la medida en que los diferentes envíos pasan a ser considerados por el fisco como pago de regalías en especies.

A partir de la información que manejamos, los diferentes tramos son amortizados de manera simultánea y cuentan con una tasa de interés diferenciada, dependiendo del horizonte temporal que contemplen.

Con la excepción del Gran Volumen y Largo Plazo –cuya amortización estaba presupuestada para un lapso de diez años–, en la medida en que los tramos se amortizaban por completo (en cuestión de tres años), los mismos se renovaban de manera automática:

- Luego de un desembolso inicial de USD 4.000 millones (2008), el Tramo A fue renovado en dos oportunidades (2011 y 2014) por USD 8.000 millones adicionales –USD 4.000 millones cada uno–. Las renovaciones se generaron, casi de manera automática, una vez que Venezuela honró el préstamo. Lo mismo ocurrió con el tramo B.

- Tras un pago inicial de USD 4.000 millones (2009), el Tramo B fue renovado en dos oportunidades por un monto agregado de USD 9.000 millones en dos desembolsos: USD 4.000 millones en 2012 y USD 5.000 millones en (2015).

- Con un monto de USD 429 millones aún por pagar[4], creemos que el Tramo C aún no se ha amortizado por completo. Asimismo, consideramos poco probable que China muestre interés en renovar cualquiera de estos tramos.

Todos para uno y uno para todos

Desde el primer desembolso en el año 2008, China ha fungido como uno de los principales aliados de Venezuela en el frente externo. En un entorno marcado por un precio elevado del petróleo (USD 87,6/bl entre 2008 y 2014[5]) y una producción estable en torno a un promedio de 2,84 millones de barriles diarios (mb/d) (2008-2014), China le otorgó USD 45.000 millones, el 83,3% del total de los desembolsos hechos a Venezuela durante los últimos diez años. Esto bajo un esquema marcado por un refinanciamiento continuo por parte de China a un aliado energético clave que, hasta la fecha, mostraba una capacidad y voluntad de pago relativamente favorable.

Esta percepción positiva que tenía China sobre el Gobierno se tradujo, incluso, en cerca de USD 9.000 millones adicionales de financiamiento (16,7% del total) en un periodo donde el colapso del precio petróleo marcó la pauta y la producción petrolera ya mostraba ciertos signos de deterioro[6]. Sin embargo, el eje central de esta relación descansaba en honramiento sistemático de los diferentes compromisos por parte de Venezuela.

En este sentido, de los USD 54.000 millones mencionados anteriormente, Venezuela ha cancelado cerca de USD 30.394 millones –USD 38.768 millones si consideramos el pago de intereses– entre 2008 y 2017, con un servicio de la deuda promedio cercano a los USD 3.876 millones (considerando un pico de USD 6.637 millones en el año 2014 y tres años por encima del umbral de los USD 5.000 millones).

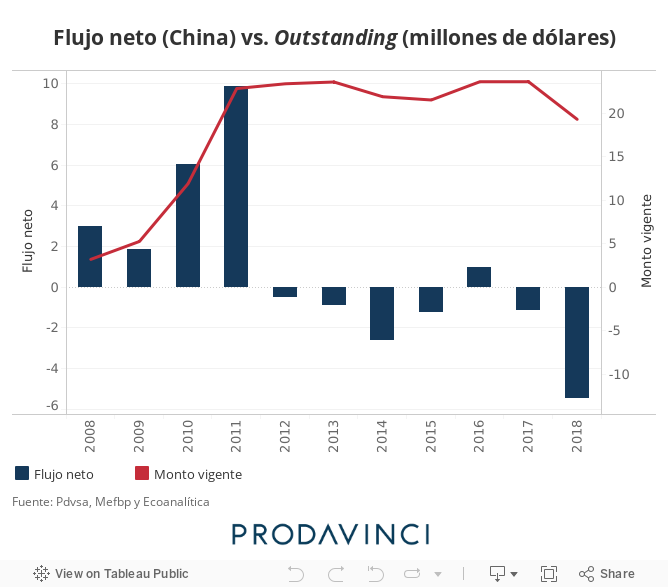

Sin embargo, como hemos mencionado en oportunidades anteriores, limitar el análisis al servicio de la deuda responde solo a un lado de la foto y no narra la historia completa. Tenemos que considerar el flujo neto que se obtiene al restar del financiamiento obtenido año a año –producto de los diferentes desembolsos– y el servicio de la deuda agregado para el mismo periodo.

Por consiguiente, a pesar de un elevado servicio de la deuda luego de 2011 (año del último desembolso del Gran Volumen y Largo Plazo) la voluntad de China por refinanciar a Venezuela, traducida en la apertura de nuevos tramos y la renovación continua de los ya existentes, fue menor a los pagos que dio Venezuela desde 2012, con excepción de 2016. En otras palabras, si reducimos el análisis al flujo neto agregado de la deuda con la nación asiática, observamos que los pagos “netos” hechos por Venezuela son ligeramente negativos y solo positivos en 2016.

Ahora, esta dinámica marcada por un pago “neto” relativamente bajo –o cercano a cero– derivó en una estabilidad importante del monto adeudado a China durante los últimos años. En este sentido, ante un pago “neto” promedio cercano a los USD 917 millones entre 2012 y 2017[7], la deuda vigente con China ha permanecido estable en torno a un promedio de USD 22.293 millones durante el mismo periodo.

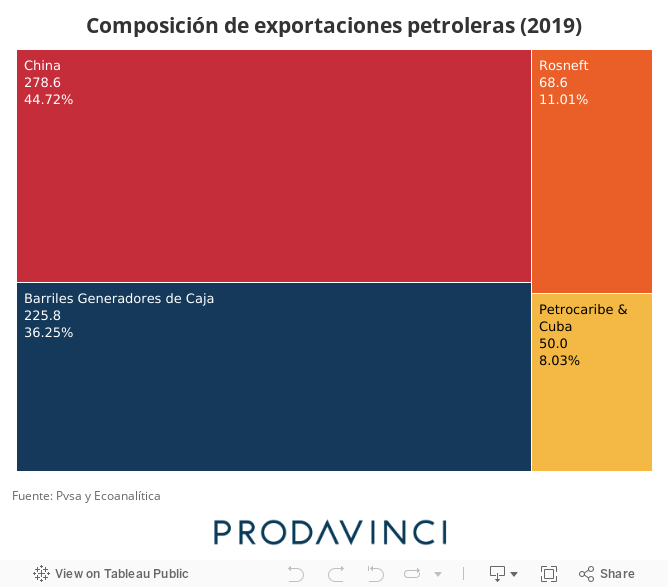

Adicionalmente, merece la pena destacar que esta dinámica, aunque concebida en divisas, tiene su sinónimo en el número de los barriles exportados. En promedio, Pdvsa ha enviado cerca de 164.000 barriles diarios (kb/d) a China para hacer frente al pago de los diferentes tramos y demás acuerdos concretados con la nación asiática entre 2008 y 2018[8], 278 kb/d en promedio entre 2014 y 2016[9].

Del cielo a Maduro en ocho años

No obstante, nada es eterno en el mundo. Adentrada la gestión de Maduro –y consigo un recrudecimiento significativo de la restricción externa– la dinámica se fue ajustando en la medida en que lo hacía la percepción de China sobre Venezuela. Ante un cambio en los fundamentos del mercado petrolero y la aceleración de la crisis, China optó por otorgarle a Venezuela un periodo de gracia sobre los pagos de capital por dos años. En este sentido, luego de un último desembolso por parte de la nación asiática a principios de 2016, la relación China-Venezuela entró en una suerte de hiato, donde Venezuela se limitó a pagar cerca de USD 1.167 millones en base anual entre marzo de 2016 y abril de 2018.

Conforme avanzaron los meses, la inacción en la arena política económica venezolana (en especial en el plano cambiario), las diversas acusaciones de corrupción, una dramática crisis humanitaria y el colapso del sector petrolero (a la par de un default generalizado sobre el grueso de sus compromisos) se sumaron, uno a uno, a un estado de incertidumbre y dejadez que deterioró de manera significativa la relación entre China y Venezuela. Prueba de ello es la no renovación del periodo de gracia por parte de China a mediados del presente año a pesar del impacto (USD 4.323 millones) de dicha acción sobre el deteriorado cuadro externo venezolano.

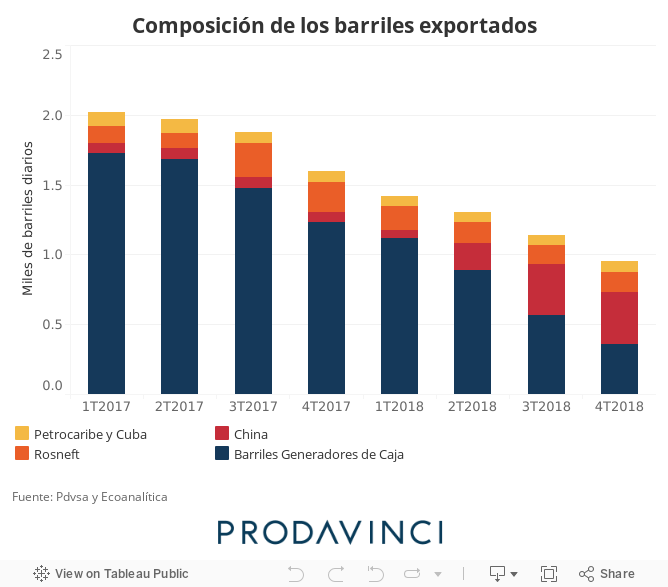

El peso de este último punto no es menor. Al no renovarse el periodo de gracia, el incremento resultante del servicio de la deuda representaría una caída de 176 kb/d generadores de caja para 2018, los cuales, considerando nuestros estimados para la producción petrolera, el consumo interno y los demás compromisos, promediarían 734 kb/d en 2018, es decir, 796 kb/d (52,0%) menos que el registro de 2017. Sin embargo, al colocar la lupa, obtenemos que estos barriles generadores promediarían cerca de 569 kb/d en el 3T2018 (49,8% del agregado de las exportaciones efectivas) y tan solo 358 kb/d en el 4T2018 (37,7%), empujando a Venezuela a una situación deficitaria a nivel de caja durante el último semestre del año, lo que constituye la razón fundamental detrás de la visita de Maduro a China hace escasos días.

Hemos podido saber que el objetivo del Ejecutivo detrás de las negociaciones pasaba por obtener un nuevo desembolso (USD 5.000 millones) y la extensión de un nuevo periodo de gracia por seis meses, lo que se traduciría en cierta liberación de caja en el corto plazo.

¿2019 será el año del divorcio?

Tras un servicio de la deuda proyectado de USD 5.491 millones en 2018, estimamos que la deuda agregada con China cierre el año en torno a los USD 19.283 millones; sin embargo, es necesario ir más allá del presente año.

A pesar de que el servicio de la deuda tienda a caer conforme el Gobierno honra los pagos propuestos para con China, las opciones de cara al año 2019 parecen limitadas. Si partimos de una caída de la producción petrolera cercana a los 250 kb/d[10] y, por ende, un nivel de exportaciones efectivas cercanas a los 623 mb/d,- y descontando los diferentes envíos propuestos a China (279 kb/d), Rusia (69 kb/d) y otros acuerdos (50 kb/d), los barriles generadores de caja se ubicarían alrededor de 226 kb/d en 2019, 508 kb/d (69,2%) menos que lo alcanzado en 2018.

En términos de flujo de caja, estimamos que un panorama de este tipo se traduciría en unas necesidades de financiamiento cercanas a los USD 10.401 millones en un entorno marcado por:

- Un estado de default generalizado sobre la curva soberana y de Pdvsa.

- Vulnerabilidad sin precedentes en el frente externo producto de las sanciones y el default.

- Importaciones en un nivel mínimo a la par de una contracción económica superior al 50,0% –estimada– en un lapso de cinco años y un proceso hiperinflacionario.

- Una posición de activos externos extremadamente deteriorada.

- A pesar de que el Tramo C terminaría de amortizarse el año entrante, somos de la opinión de que, a diferencia de años anteriores, esto no derivaría en un desembolso inmediato de USD 5.000 millones dado el precedente de las últimas negociaciones.

En este sentido, ante las dificultades que representa un recorte más profundo del nivel de importaciones, las limitadas opciones de financiamiento por las sanciones y el propio descalabro económico y una posición de activos deteriorada, vulnerable y parcialmente comprometida, somos de la opinión de que Venezuela dejará de honrar sus compromisos con la nación asiática, al menos de manera parcial, el año entrante.

¿El año del desenlace?

Las opciones son limitadas. Ante unas necesidades de financiamiento de esta magnitud, 2019 se perfila a ser un año crucial. Para cerrar el año, el gobierno debería liquidar la totalidad de su posición en Reservas Internacionales –USD 8.383 millones al momento de escribir estas líneas– y un porcentaje significativo de lo que mantiene en ciertos fondos extrapresupuestarios –USD 2.800 aproximadamente hasta el mes de agosto–. Estrategia que, además de contar con severas complicaciones al momento de su ejecución producto de las sanciones, derivaría en un escenario sin precedentes en términos de fragilidad en lo que al cuadro externo venezolanos se refiere.

Incluso, partiendo de una suspensión total de los pagos propuestos a China, el ejecutivo aún tendría que hacerle frente a un déficit cercano a los USD 3.881 millones, difícil de cubrir desde una posición cercana a la autarquía por lo que las importaciones retomarían un papel central en el proceso de ajuste, con todos los costos que ello acarrea. Amanecerá y veremos.

*

Alejandro Grisanti y Gorka Lalaguna son economistas de la firma Ecoanalítica.

***

[1] Es importante destacar que los desembolsos hechos por China corresponden a tan solo una parte del agregado del FCCV. El carácter “conjunto” del fondo viene dado por una serie de desembolsos hechos por el Fondo de Desarrollo Nacional (Fonden).

[2] A efectos de las estimaciones posteriores, esta porción de la deuda agregada es tratada como un tramo de corto plazo considerando la falta de detalles sobre el acontecer de este.

[3] El número final de barriles que comprenderán el servicio de la deuda dependerá en gran medida de la evolución del precio del petróleo.

[4] Estimado al cierre de 2018.

[5] En promedio.

[6] El año 2014 (2,77 mb/d) representó el tercer año de caída consecutivo de la producción petrolera desde 2011 (2,89 mb/d).

[7] Tomamos como referencia 2012 al ser el primer año luego del último desembolso referente al Gran Volumen y Largo Plazo.

[8] Es importante enfatizar que este número depende en gran medida de la evolución del precio de petróleo. Mientras más bajo sea este, mayor será el número de barriles necesario para cumplir con el servicio de la deuda, y viceversa.

[9] Contrario a la creencia popular, no todos los barriles que son enviados a China forman parte del servicio de la deuda. Dependiendo de la dinámica del precio del petróleo, existirá un número de barriles por los que la República recibirá caja.

[10] Con respecto al registro de cierre estimado de 2018 (1,1 mb/d).

Alejandro Grisanti, Gorka Lalaguna

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo