La deuda esterna:

entre la iliquidez y la insolvencia

Entrevistas

Por Víctor Salmerón

1 Leonardo Vera: “El país debe ir a una reestructuración amigable de la deuda”

2 Asdrúbal Oliveros: “Con este modelo económico la deuda es insostenible”

3 Tamara Herrera: “La cesación de pagos agravaría el cuadro actual”

6 Ricardo Penfold: "Hay un severo problema de liquidez"

x

Foto REUTERS

Infografía Giorgio Cunto

los datos DE LA DEUDA / La DEUDA EXTERNA: entre la iliquidez y la insolvencia

Los datos de la deuda

La ascensión

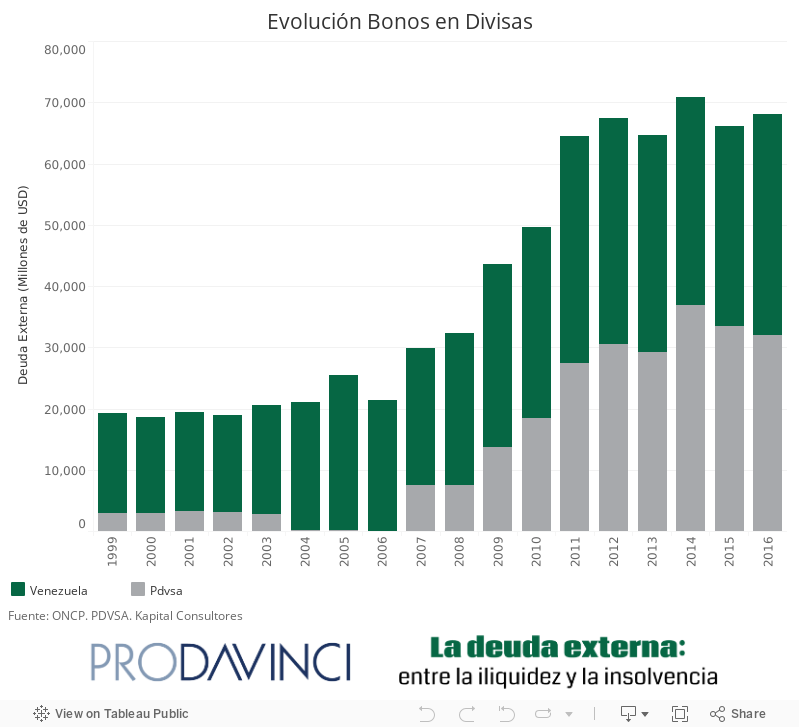

Entre 1999-2006 la deuda externa, por concepto de bonos emitidos por el Gobierno Central y Pdvsa, se mantuvo sin mayores variaciones en torno a 20 mil millones de dólares. Pero a partir 2007, la administración de Hugo Chávez pisó el acelerador del endeudamiento al punto de que al cierre de 2014 sumaba 70 mil 847 millones de dólares, de acuerdo con las cifras de la Oficina Nacional de Crédito Público y Pdvsa.

Impacto respecto al ingreso petrolero

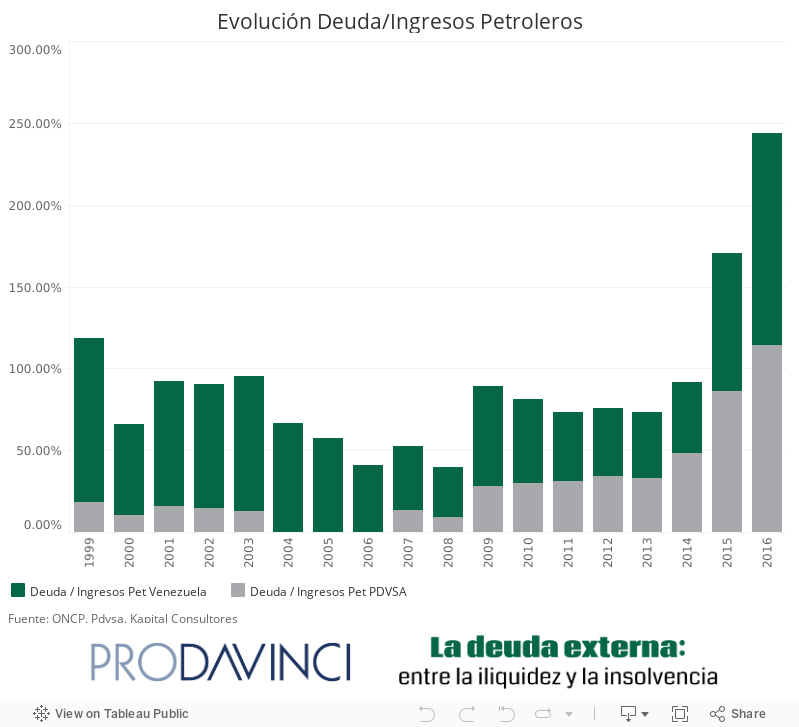

En Venezuela, 96 de cada 100 dólares provienen de las exportaciones petroleras. Por lo tanto, la caída en la producción de Pdvsa y el declive en la cotización de la cesta petrolera que, de un promedio de 88 dólares en 2014 descendió hasta 44,6 dólares en 2016, se traduce en un incremento significativo de la deuda respecto a la principal fuente de divisas.

De acuerdo con estimaciones de la firma Kapital Consultores, con el 39% del ingreso petrolero de 2008, el país hubiese podido cancelar por completo la deuda de Pdvsa y del Gobierno Central, mientras que en 2016 habría necesitado más de dos años de ingresos petroleros.

Es importante señalar que esta relación es aún mayor, porque para comparar con otros países, este cálculo asume que la nación exporta todos los barriles que produce al precio promedio anual de la cesta petrolera venezolana; vale decir, no resta los barriles que no se venden en el exterior porque se destinan a abastecer al mercado interno de combustibles.

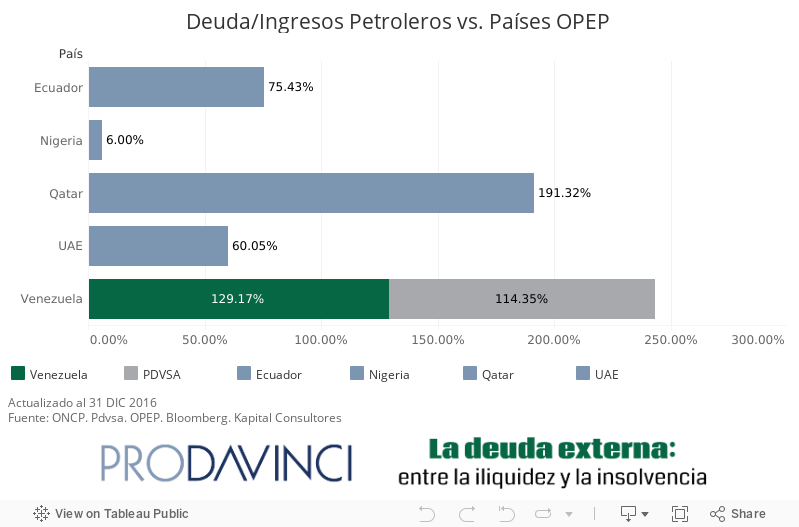

¿Qué pasó en el resto de los países OPEP?

A diferencia de Venezuela, el resto de los países petroleros no se endeudó en mayor medida durante el período en el que el precio del barril se disparó y además hubo un importante incremento de la producción. Según un estudio elaborado por Francisco Rodríguez, economista jefe de Torino Capital, actualmente la producción de petróleo de Venezuela es 29% menos de lo que era en 1999, mientras que en promedio aumentó 21% en el resto de los miembros de la OPEP.

Al tomar en cuenta a los miembros de la OPEP con mayor deuda en circulación, queda en evidencia que Venezuela es el país que más debe respecto al ingreso petrolero.

Servicio voluminoso

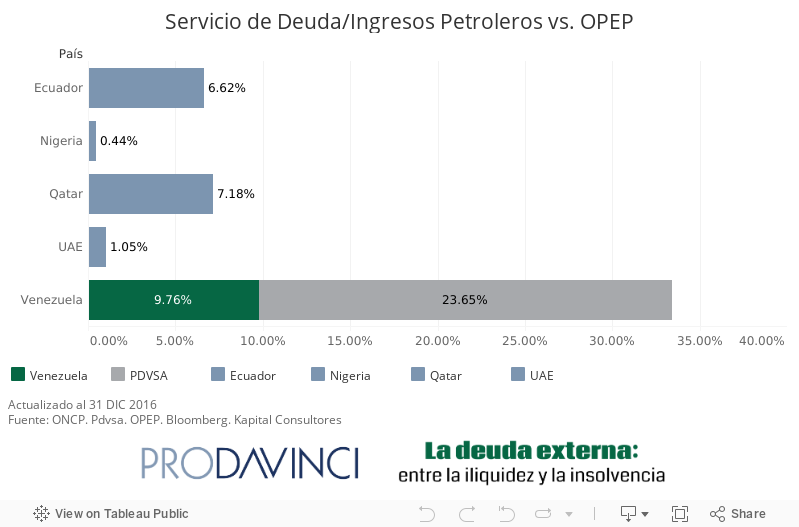

De haber mantenido vigente la ley aprobada en 1998 que obligaba a crear un fondo de estabilización, el país habría acumulado 228 mil millones de dólares. Pero no lo hizo.Por lo tanto, los montos a pagar por el vencimiento de capital e intereses de los bonos representa un fuerte sacrificio.

Kapital Consultores estima que en 2016 el país canceló en servicio de la deuda una cifra equivalente a un tercio del ingreso petrolero (estimado al igual que el anterior, sin incluir el efecto del mercado interno),y las proyecciones señalan que este año tendrá que destinar una proporción mayor.

El servicio de la deuda no es un problema para los miembros de la OPEP con mayor cantidad de bonos en el mercado. En 2016 Qatar destinó al pago de capital e intereses de los títulos que ha emitido, un monto que representa 7,18% del ingreso proveniente del petróleo. Ecuador 6,6%. Emiratos Árabes Unidos y Nigeria menos de 2%.

Pocas reservas

Venezuela tampoco acumuló suficientes recursos en el tanque de dólares que tiene a mano el Banco Central para cancelar deuda e importaciones. Al contrario, las reservas internacionales no tienen mayor fortaleza lo que ha obligado a un fuerte recorte de las compras al exterior que se traduce en empresas paralizadas por falta de materia prima y una elevada escasez de productos básicos.

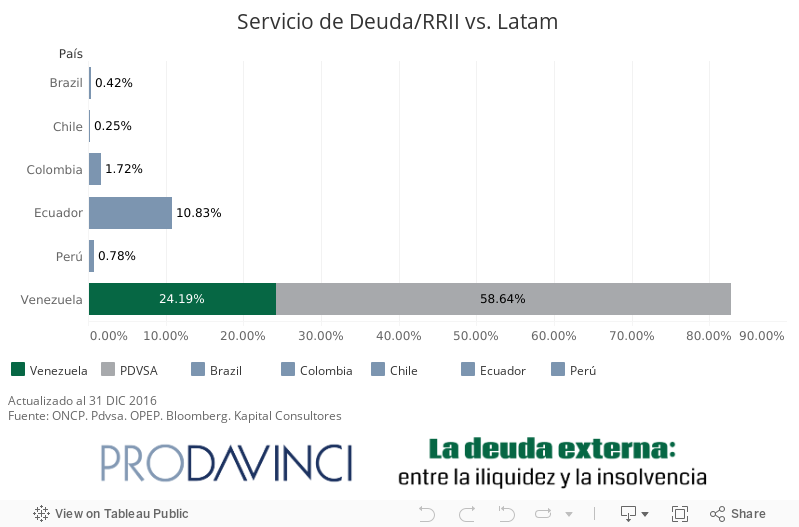

En 2016 Venezuela destinó al pago de capital e intereses de los bonos un monto equivalente a 82,8% de sus reservas internacionales, una magnitud que supera con creces a la de otros países de la región.

La carga respecto al PIB

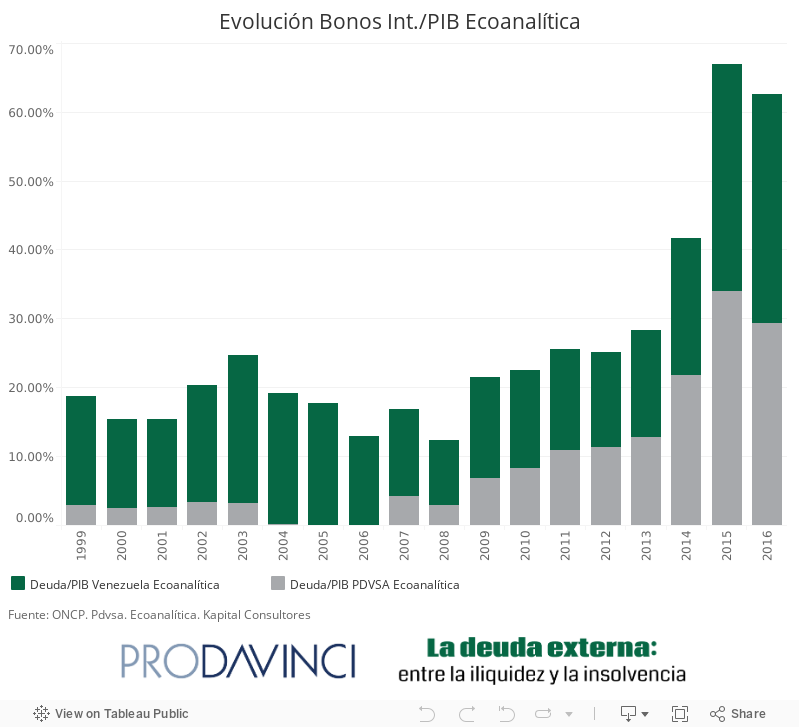

Uno de los termómetros más utilizados por los economistas es la relación de la deuda respecto al PIB porque compara cuánto debe un país en proporción a lo que produce. Desde 2015 el Banco Central no publica el valor del PIB y dada la enorme distorsión cambiaria solo es posible realizar proyecciones.

De acuerdo con el valor en dólares del PIB que ha estimado Ecoanalítica en 1999 la deuda representaba menos de 20% del PIB y al cierre de 2016 la carga equivalía a 62%.

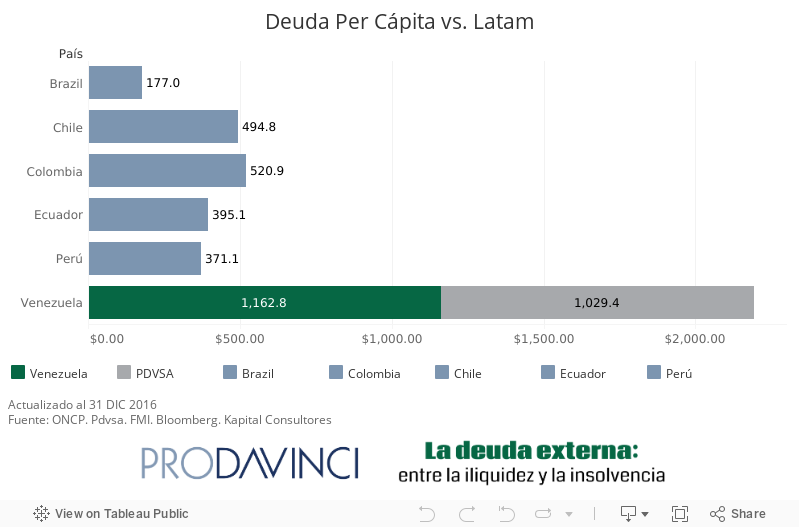

La deuda por habitante

En términos per cápita también hay un impacto mayor. Si la deuda se reparte por igual entre los habitantes del país, en 1999 cada venezolano adeudaba 810 dólares, mientras que al cierre de 2016 esta cifra se ha incrementado hasta 2.192 dólares.

A la cabeza

En otras economías importantes de la región la deuda per cápita es mucho menor. Si en 2016 los colombianos hubiesen querido pagar toda su deuda cada habitante habría tenido que desembolsar 521 dólares y en Brasil tan solo 177.

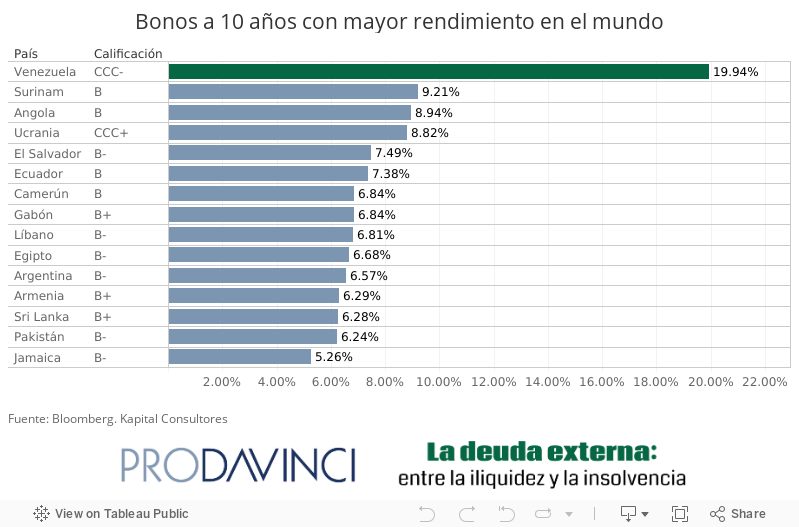

El riesgo

Como el mercado observa una enorme fragilidad en la economía venezolana el rendimiento al vencimiento de los bonos de la República es considerablemente más elevado que en el resto de los países emergentes.

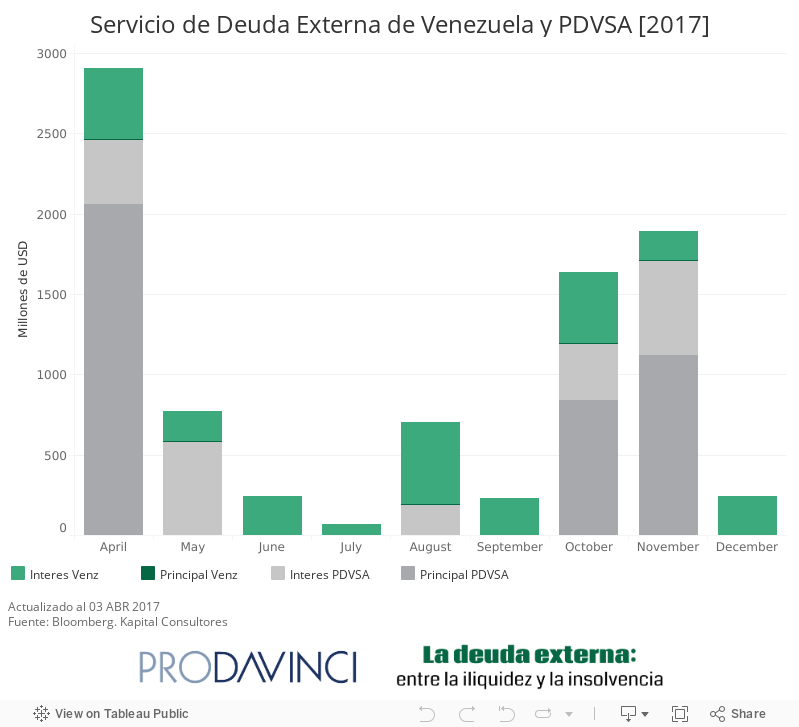

Abril y noviembre

En total este año por capital e intereses de los bonos de Pdvsa y el Gobierno Central el país tiene que desembolsar 9 mil 691 millones de dólares. La mayor presión se sentirá en abril, cuando Pdvsa tendrá que cancelar un total de 2 mil 466 millones de dólares y en octubre-noviembre.

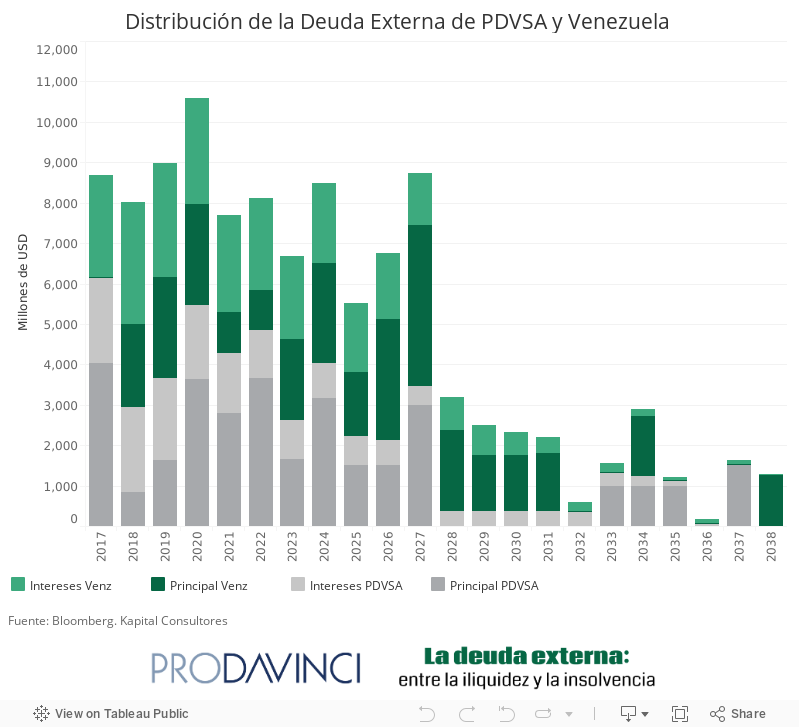

Hasta el 2027

La concentración de los vencimientos de bonos de Pdvsa y el Gobierno Central ha creado una joroba que solo comenzará a disminuir en 2028. La perspectiva es que, si el precio del petróleo no aumenta de forma considerable, el país tendrá que destinar al menos un tercio del ingreso petrolero de cada año a servir la deuda, algo que compromete seriamente la posibilidad de que la economía deje atrás la recesión e inicie un ciclo de crecimiento sostenido.

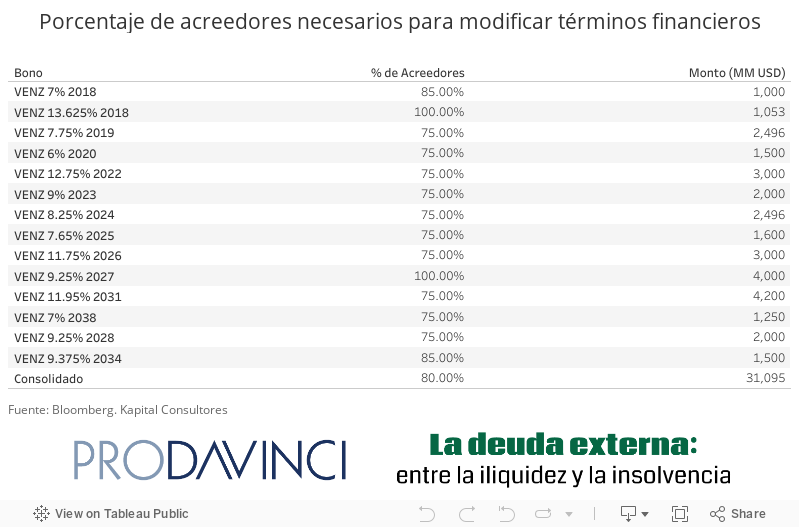

La cláusula

Los bonos emitidos por el Gobierno Central, salvo una parte de los que vencen en 2018 y los que expiran en 2017, tienen una Cláusula de Acción Colectiva (CAC) que indica que, si se logra un acuerdo con determinado porcentaje de los inversionistas para alargar el vencimiento, modificar la tasa de interés o rebajar el monto de la deuda, el resto debe aceptarlo.

En el caso de los bonos de Pdvsa esta cláusula no existe, lo que complica la posibilidad de lograr una reestructuración amistosa de la deuda.

Además, hay que tomar en cuenta que todos los bonos tienen una cláusula de “aceleración” que implica que en caso de incumplimiento en alguno de los pagos los acreedores pueden exigir el pago inmediato de todas las obligaciones, vencidas o no y otra de cross default (ver glosario).

Presentación

LOS DATOS DE LA DEUDA

ENTREVISTAS

Por Víctor Salmerón

@Copyright 2017 Prodavinci