Perspectivas

Sin balas en la recámara frente a la hiperinflación

Fotografía de Yuri Cortéz | AFP

A los 17 meses y medio del inicio oficial de nuestro proceso hiperinflacionario y 8 meses del anuncio del “Plan de Recuperación, Crecimiento y Prosperidad” de Maduro, el régimen sigue sin tomar las medidas de recomposición estructural del gasto fiscal que son necesarias para dejar de financiarlo emitiendo bolívares. Tampoco se ha generado suficiente confianza como para disminuir la velocidad a la cual los venezolanos se deshacen de sus bolívares.

A pesar de las medidas de Maduro, los dos catalizadores principales de la hiperinflación siguen de pie: el Banco Central de Venezuela (BCV) sigue emitiendo bolívares y los venezolanos cada vez los demandan menos en términos reales.

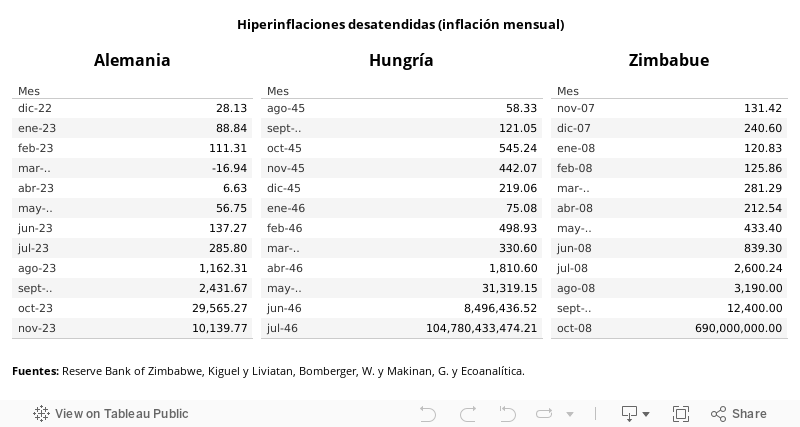

Sin embargo, las medidas del intento de estabilización han tenido algunas consecuencias que deben analizarse. Han contenido desde septiembre la tasa de aceleración exponencial que en teoría siguen las hiperinflaciones cuando permanecen desatendidas, y hasta ahora se ha logrado evitar un escenario como el de Alemania en 1923, Hungría en 1946 y Zimbabue en 2008. La victoria pírrica de Maduro fue evitar que la tasa de inflación mensual se desbordara por encima del 250% en los primeros 14 meses, hasta enero, cuando sí lo sobrepasó.

Después de enero, Maduro activó la “opción nuclear” y se apoyó en un bloqueo sobre el crédito bancario para desacelerar parcialmente la inflación desde un promedio semanal de 22% en 2018 hasta cifras de un dígito por 3 semanas en febrero. No obstante, al ser una medida de choque, su efecto sobre la inflación es efímero y la data de inflación semanal de Ecoanalítica refleja que la tasa se ha acelerado progresivamente desde hace 5 semanas, aumentando hasta cerca de la cota de 15% semanal.

El plan, en esencia, ha constado de dos herramientas principales para restringir la oferta de dinero. La primera ha sido el rezago salarial de los empleados públicos y la disminución de otras partidas del gasto fiscal en términos reales. Con esto, disminuyendo las potenciales necesidades de emisión de dinero. La segunda herramienta ha sido la retención de fondos bancarios o la prohibición parcial (aunque virtualmente total) de su uso para la provisión de nuevos créditos.

En ambos casos, el costo económico del ajuste no es asumido por quien toma la medida. El ajuste fiscal lo asumen los empleados y el ajuste financiero lo asume la banca y sus clientes. Ninguna de las medidas ha logrado acabar con la raíz del problema: la necesidad de seguir emitiendo el 18% de la base monetaria cada semana (en promedio durante 2019) para cubrir el gasto fiscal.

En el plano de la demanda de dinero, ésta se ha contraído en un 6,1% cada semana desde 2018, en promedio; y cada vez que Maduro anuncia públicamente alguna medida económica, la caída en la demanda de dinero es entre 2 y 3 veces más pronunciada durante la siguiente semana. En este ámbito se ha limitado a intentar rezagar el precio del dólar en el mercado oficial y en el paralelo para disfrazar un indicador altamente monitoreado por la población, y generar la percepción de que en realidad la hiperinflación es menos severa. Sin embargo, como hemos expresado anteriormente, esta política ha distorsionado el tipo de cambio real.

Este artículo evalúa el efecto directo e indirecto de ambas políticas y la posición en la que se encuentra el régimen para afrontar una nueva aceleración de la hiperinflación.

Primer asalto: Plan fiscal “Pobreza 2019”

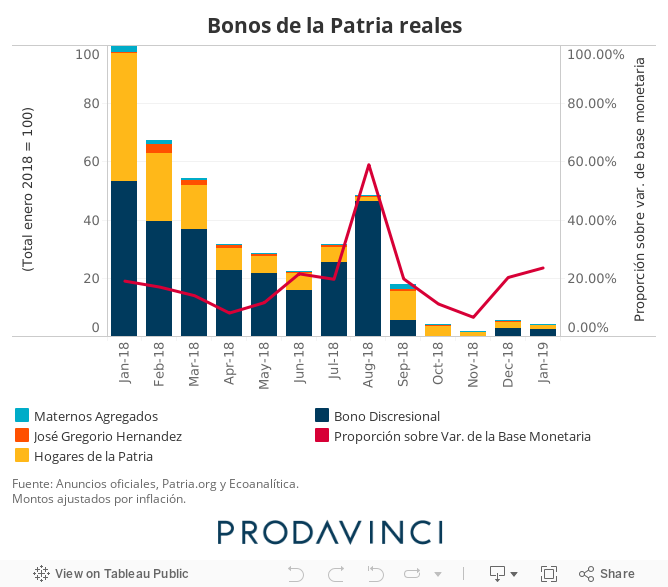

El plan de reducción del gasto fiscal tuvo un arranque tumultuoso en agosto y septiembre. Maduro no escatimó en sus gastos a la hora de aumentar los salarios públicos y regalar bonos de diversa índole, presuntamente con el objetivo de generar la percepción pública de que no habría mayores costos que asumir por parte de la población. Sin embargo, los tres meses siguientes fueron de austeridad fiscal. Las escalas salariales de todo el sector público formal fueron indexadas a la figura del petro, y éste permaneció nominalmente constante por 92 días, lo que causó una contracción real de los salarios del 77,5% entre la quincena del 14 de septiembre y la del 30 de noviembre.

Entre agosto y noviembre, las erogaciones por transferencias de “bonos de la patria” también fueron recortadas en términos reales (96,2%). Hasta entonces, en promedio, el 67,2% de las erogaciones mensuales eran discrecionales por concepto de alguna efeméride (por ejemplo, Reyes magos, Día de las madres, etc.). Pero, ni en octubre ni en noviembre se desembolsó algún bono discrecional. Aunque a primera vista podrían parecer irrelevantes, los gastos por “bonos de la patria” equivalen a 19,3% de las emisiones de base monetaria, en promedio, cada mes.

Durante el período de fiestas decembrinas, Maduro sucumbió a la presión de las protestas sociales espontáneas y se vio obligado a incrementar los salarios públicos y el salario mínimo, volviendo también a desembolsar bonos discrecionales. Lejos de representar lo que fueron en el pasado cercano, la carga de estos nuevos desembolsos tuvo fuertes implicaciones en términos de emisión de base monetaria.

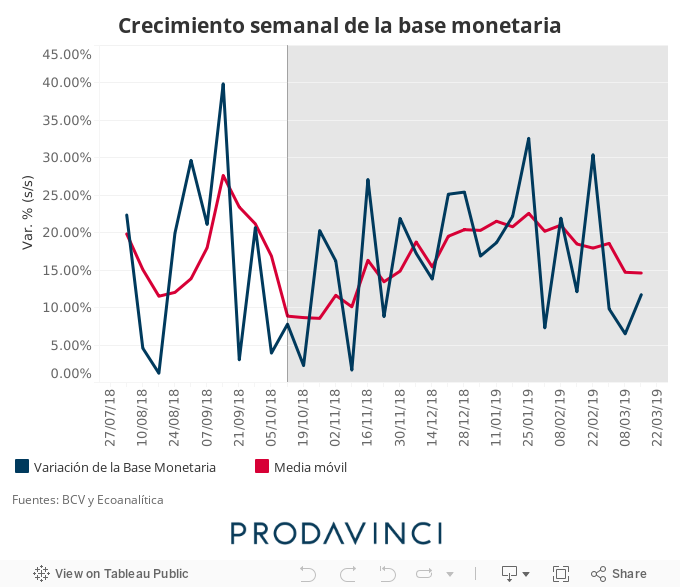

Mientras que la base monetaria había crecido a un ritmo promedio semanal de 17,4% entre julio y septiembre, el rezago salarial permitió reducir la tasa de emisión de base monetaria a 8,6%, en promedio, en octubre y a 13,4% en noviembre. En diciembre, nuevamente volvió a un promedio semanal de 20,4%.

En vista de que los salarios públicos habían sido reducidos hasta niveles de pobreza extrema y que las demás partidas del gasto no podían seguir colapsando, la estrategia fiscal se topó contra un suelo y fue necesario recurrir en mayor medida a otra fuente de contención monetaria. Ahora que difícilmente podría contener la base monetaria sin asumir costos políticos y sociales significativos, sobre todo después de los eventos políticos a inicios de enero, Maduro optó por una estrategia donde el grueso del costo fue asumido por la banca.

Segundo asalto: Bloqueo crediticio

La restricción del crédito bancario mediante incrementos en distintos requerimientos de encaje ha sido una medida característica del plan de estabilización desde agosto. Sin embargo, el crédito tiene años siendo restringido férreamente por distintas políticas estatales, como la subvaluación del patrimonio de la banca para sobrestimar los requerimientos legales de reserva para cumplir con ciertos índices de solvencia.

El BCV aumentó el encaje ordinario desde un 21,5% hasta un 30,0% entre agosto y diciembre, y luego aumentó el encaje marginal tres veces desde un 31,0% hasta un 60,0% en el mismo período. Insatisfecho con los resultados, el 29 de enero, 14 días después de que la Asamblea Nacional aprobara el “Acuerdo sobre la Declaratoria de Usurpación de la Presidencia de la República por parte de Nicolás Maduro Moros y el Restablecimiento de la Vigencia de la Constitución”, el BCV aumentó el encaje ordinario hasta un 57,0% de los depósitos y estableció para el 11 de febrero la entrada en vigencia de un nuevo encaje marginal equivalente al 100,0% de todos los depósitos adicionales al 25 de enero.

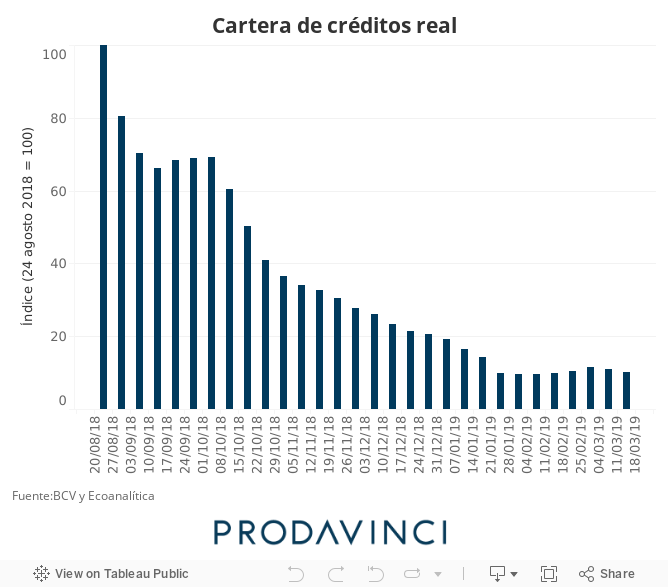

En la práctica, esto significa que el BCV fijó la cartera de créditos total del sector bancario en 43% de los depósitos que existían al corte del 25 de enero. A 3 días de la entrada en vigencia del bloqueo, los bancos sólo tenían una pequeña ventana para aumentar el crédito en un 14,3%, mientras los depósitos seguían aumentando exponencialmente a medida que el BCV creaba más dinero cada semana.

Para poder cumplir con los requerimientos de encaje, entonces, los bancos tuvieron que recurrir a operaciones de crédito interbancario “overnight” que les permitieran tener suficientes fondos para depositar en el BCV y que permanecieran ociosos indefinidamente. La monumental demanda de fondos para ser retenidos en las cuentas del BCV impulsó un pico en la tasa de interés overnight hasta un 39,5% el 11 de febrero, comparado con un 12,0% la jornada anterior. Luego, cuando la escasez de fondos se hizo más evidente, los picos de la tasa de interés interbancaria aumentaron hasta un 50,0% el 18 de febrero y un 70,0% el 26 de marzo.

Considerando que el pago del encaje se realiza con dos semanas de rezago, los bancos aprovechan la posibilidad de aumentar su crédito anticipándose. La diferencia entre el nivel de depósitos presente y su nivel de una quincena atrás es, en teoría, el nuevo monto liberado para dar créditos. Pero, evidentemente, este monto es tan diminuto que se hace insignificante.

En aras de contextualizar la prohibición del crédito, estimamos que, a medida que los depósitos aumentan por la emisión de base monetaria, pero la cartera de créditos permanece prácticamente constante, sólo el 20,1% de los depósitos se prestaron a cierre de febrero y, a falta de que la data oficial sea publicada, estimamos que sólo el 14,5% haya sido prestado a cierre de marzo. De hecho, si los bancos no aprovecharan la ventana de dos semanas de rezago en el pago del encaje, la relación hubiera sido de 11,6% a cierre de marzo.

Estas bajas cifras de crédito contrastan drásticamente con el pasado reciente. A comienzos de diciembre de 2018, el 50,7% de los depósitos se prestaban. Ahora, la cartera de créditos en términos reales de todo el sistema bancario se contrajo en un 88,3% desde que inició el plan hasta el 15 de marzo y no existen intenciones de liberarla en un futuro cercano.

La destrucción del sistema crediticio resaltó un hecho de alta relevancia: el crédito generaba una mayor presión sobre el tipo de cambio que sobre el resto de los precios en la economía. El mercado de divisas en Venezuela es tan pequeño y sensible que el choque del sector bancario incluso causó una disminución nominal del precio del dólar en el mercado paralelo por una semana, mientras la inflación seguía galopante.

Las consecuencias de esta revelación son devastadoras. En primer lugar, aunque la tasa de inflación se redujo por 4 semanas en febrero, volvió a acelerarse en marzo y seguirá haciéndolo en el futuro. En segundo lugar, el rezago cambiario incrementó aún más el costo de la vida en dólares en Venezuela y, si el crédito no es liberado, el tipo de cambio comenzará a moverse al ritmo de la inflación, pero a un nivel perpetuamente sobrevaluado con respecto al nivel que tuvo en el pasado.

De hecho, ya que el efímero efecto del bloqueo al crédito está comenzando a acabarse, el tipo de cambio paralelo comenzó a alzarse al ritmo de una inflación que sólo mira hacia arriba.

Presionado y sin cartas en la mano

Así llegan Venezuela y Maduro a abril: sin posibilidades de restringir más a la banca de lo que ya está y sin capital político para realizar un ajuste fiscal adicional. Recordemos que el último aumento salarial fue en enero y las presiones sociales demandan un aumento, así sea nominal, en el corto plazo.

En diciembre, advertimos que las herramientas de ajuste eran limitadas al no tener acceso a financiamiento externo ni poder generar confianza para aumentar la demanda de dinero. Argumentamos que, si mantenían el ritmo de sobreutilización de sus pocas herramientas, las podrían haber llegado a gastar antes de julio. En la realidad, Maduro se las gastó en marzo.

En términos económicos, la porción del total de dinero que circula en la economía que es generado por la banca cada vez es menor, hasta el punto en que la oferta monetaria se volverá casi equivalente a la base monetaria manejada directamente por el BCV. Así, el financiamiento monetario del gasto fiscal será cada vez más determinante para la hiperinflación y la banca jugará un rol menos determinante.

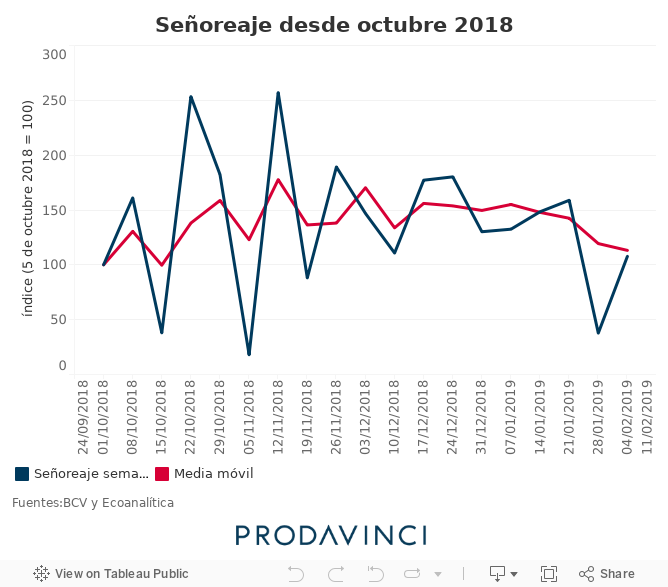

Ahora que la emisión de dinero por parte del BCV para financiar el gasto fiscal se ha hecho aún más determinante, es necesario evaluar su desenvolvimiento en el tiempo en términos reales. Para ello, el indicador por excelencia es el señoreaje, y el máximo nivel de detalle en la periodicidad del indicador es semanal.

Desde la primera semana de octubre hasta el presente, el Ejecutivo ha sido capaz de mantener su nivel de señoreaje semanal relativamente estable en términos reales. Esta suerte de piso del financiamiento monetario se ha podido mantener sólo porque la emisión de dinero ha sido contrarrestada poco a poco por una contracción de la banca. Pero la banca no puede morir dos veces, y las medidas agresivas tomadas en enero y que entraron completamente en efecto entre febrero y marzo no pueden volver a ser tomadas con el mismo impacto en un futuro.

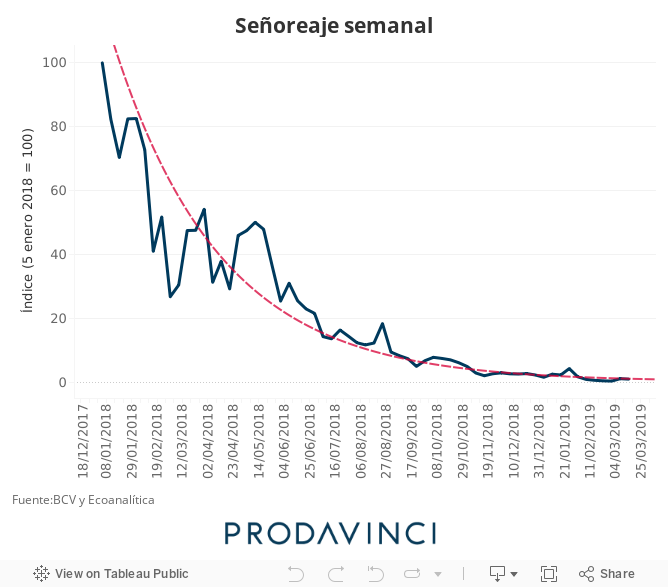

Este hecho es resaltante porque cuando no contaban con la ayuda de la banca, el financiamiento fiscal por señoreaje había colapsado en un 95,6% entre su nivel promedio de enero y la semana del 5 de octubre de 2018. En hiperinflación, para mantener el señoreaje constante es necesario emitir cada vez una mayor proporción de la base monetaria, porque hace falta compensar el efecto que la caída en la demanda de dinero tiene sobre la inflación. Así, pasados los efectos de la restricción bancaria, si el régimen planea mantener este piso del señoreaje, el crecimiento de la base monetaria tendrá que aumentar a un ritmo exponencial y, con ello, la inflación volverá a explotar.

En el contexto económico y social que vivimos, la estabilidad del señoreaje desde octubre es aterradora. Por un lado, señala que el Ejecutivo no ha sido capaz de seguir disminuyéndolo para palear la hiperinflación. Por otro, obliga a recordar ciertos paralelismos con otros casos históricos donde no se pudo reducir el señoreaje y la tasa de crecimiento de la base monetaria despegó exponencialmente, en la medida que era exigida cada vez más por la caída en la demanda de dinero.

2019: ¿el verdadero año de la hiperinflación?

Hasta ahora, la hiperinflación venezolana es la decimoséptima más severa en la historia en términos de tasa máxima mensual y la quinceava más larga. ¿Qué tan grave puede ser esto? En términos de duración y magnitud, hay tela para cortar. Así, conviene compararnos con casos históricos que compartan similitudes con nuestra posición actual.

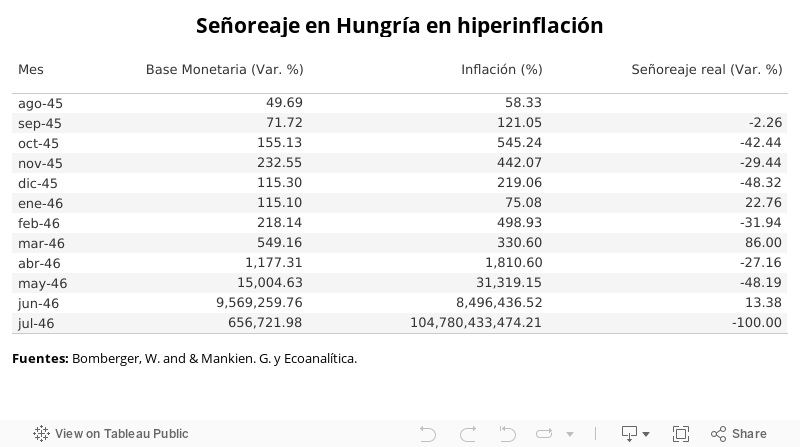

El peligro de intentar mantener constante el señoreaje –o financiamiento monetario del déficit fiscal– en términos reales, o incluso aumentarlo, durante una hiperinflación es especialmente evidente en el caso húngaro. Enero, marzo y junio de 1946 representan tres ejemplos claros. Fueron los únicos meses en los que el señoreaje tuvo que ser aumentado en términos reales por presiones de gasto fiscal y, precisamente, causaron las mayores aceleraciones inflacionarias del evento.

Sin un ajuste fiscal estructural y sin políticas públicas que generen suficiente confianza como para aumentar la demanda de saldos monetarios reales en bolívares, Venezuela se encuentra, potencialmente, ad portas de su peor explosión hiperinflacionaria, y el régimen no tiene más balas en la recámara para evitarlo. No hay más crédito que eliminar ni gasto social o salarios públicos para reprimir. Si el cambio político, y de políticas públicas, no llega pronto, podría no haber una moneda que salvar.

Guillermo Arcay y Asdrúbal Oliveros

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo