Fotografía de Eva Hambach | AFP

A lo largo del 2018, pero sobre todo durante septiembre, los venezolanos fuimos testigos de un fenómeno económico históricamente aberrante. Desde noviembre del 2017, el mismo mes en que inició la hiperinflación, los precios de los bienes y servicios de la canasta local, agrupados bajo el INPC, han aumentado a un ritmo 10,1 veces mayor que el del precio del dólar en el mercado no oficial. Por esta razón, la vida se ha encarecido en dólares.

A raíz del suceso, evidente para cualquier venezolano afectado, ha surgido un debate en torno a sus posibles causas y su (im) posible continuación indefinida de cara al futuro. Sin embargo, hay quienes permanecen escépticos a su ocurrencia porque encuentran pequeñas excepciones, islas que, por alguna u otra razón, han experimentado en menor medida la hiperinflación y en consecuencia se han encarecido menos en dólares.

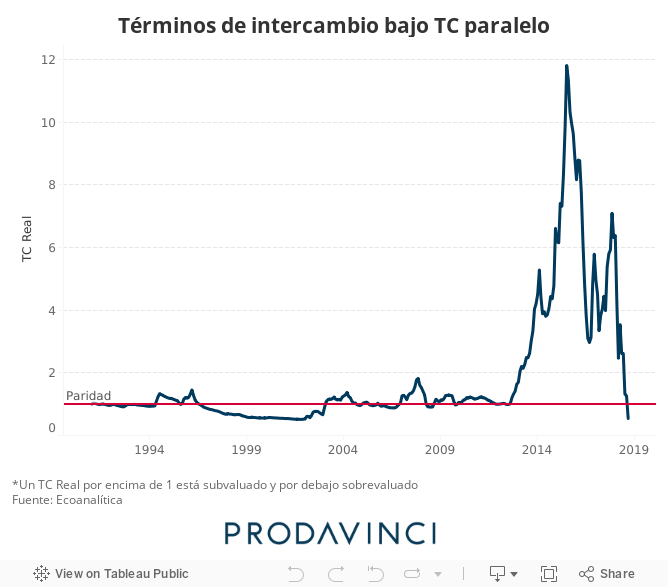

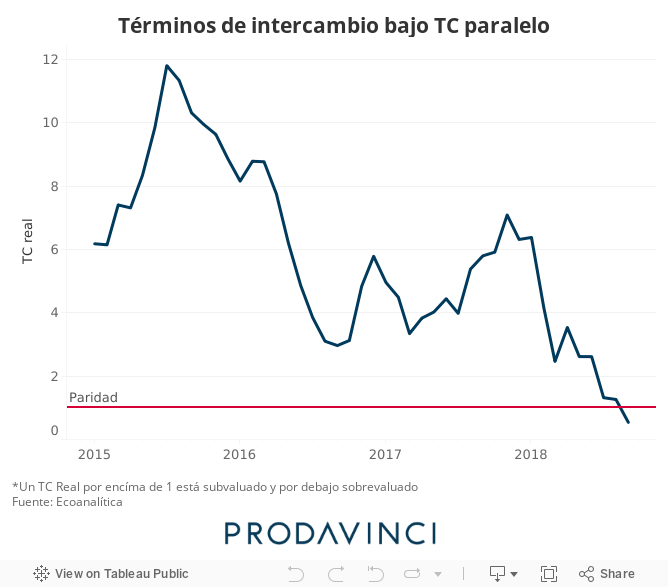

La discusión sobre sus posibles causas es compleja. Para comprender cómo transitamos desde el punto inicial hasta el punto presente es necesario analizar qué sucedía en el primero, qué sucedió para quebrantar la aparente estabilidad dinámica, y qué sucede en el presente. Hemos modelado las variaciones en los términos de intercambio desde 1991 y resulta evidente que, salvo 3 períodos atípicos, Venezuela tuvo un tipo de cambio real de equilibrio relativamente estable.

El tipo de cambio real es, básicamente, la relación entre el costo de una canasta de bienes en un país y el costo de esa misma en el mercado de los países con quienes comercia. Como los precios locales se denominan en bolívares y los foráneos no, es necesario homogeneizarlos a través del tipo de cambio nominal que se utilice en la economía. Un tipo de cambio nominal subvaluado hace que los bienes locales sean relativamente baratos, y un tipo de cambio nominal sobrevaluado hace que los bienes locales sean relativamente caros. En consecuencia, la variación en los términos de intercambio y el tipo de cambio real es la diferencia entre la variación de los precios locales, los precios internacionales, y el tipo de cambio nominal.

Bajo la métrica del tipo de cambio nominal del mercado no oficial, a partir de finales de 2012, Venezuela vivió una depreciación sustancial de su tipo de cambio real. Tan solo un año después, Venezuela pasó a ser 2,6 veces más barata de lo que era. El tipo de cambio nominal se depreció a un ritmo mayor que la inflación, y en 2015 Venezuela ya era en promedio 11,8 veces más barata de lo que había sido entre 1992 y 2011. Desde 2015 hasta 2017 hubo un ligero ajuste, y en su pico anual en noviembre 2017 Venezuela era 7,1 veces más barata que en el período de relativa estabilidad pasado. Esa era la situación previa a la hiperinflación: Venezuela era barata y, para quienes no formamos parte del círculo de gobierno con acceso a dólares subsidiados, importar no era un negocio redondo.

El abaratamiento relativo fue impulsado por presiones de ahorro. Los venezolanos, tanto empresas como hogares, demandaron divisas con motivo de cobertura y por años empujaron el precio del dólar al alza. La teoría económica normalmente pregonaría que, ante un abaratamiento relativo de la canasta venezolana, el resto del mundo demandaría nuestros bienes y la demanda de bolívares aumentaría a medida que aumentaran nuestras exportaciones. No obstante, el aparato productivo venezolano no contó con suficientes capacidades como para reaccionar aumentando su producción y suplir un aumento de exportaciones suficiente como para compensar el tipo de cambio real. Venezuela perdió una oportunidad de oro que duró 6 años.

Realmente sobrevaluados

Desde ese momento nada ha vuelto a ser igual. Estimamos una contracción de 23,5% de la actividad económica y una caída del salario real de 95,0% para el 2018, incluso tomando en cuenta los aumentos de salario decretados por el presidente Maduro. En este escenario de empobrecimiento generalizado de consumidores y empresas, la demanda de dólares por cobertura se ha visto reducida. Los consumidores han ajustado su canasta de consumo progresivamente, de manera que ahora se destina una mayor proporción al consumo de alimentos y una menor proporción al ahorro.

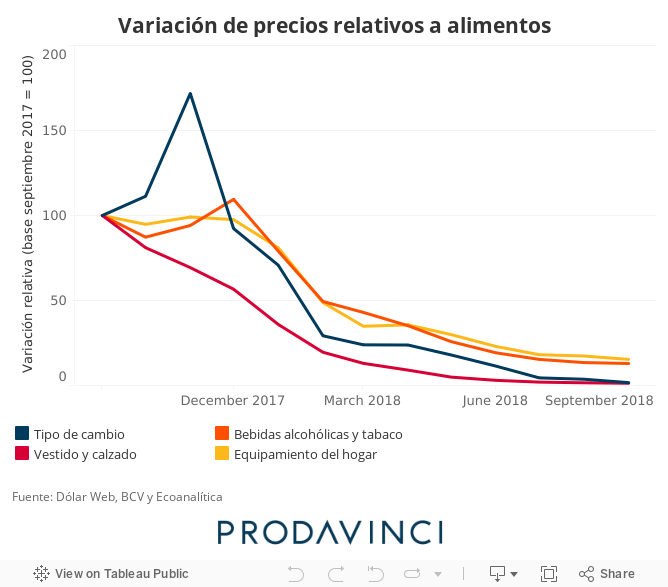

En cierto modo el ahorro, o consumo postergado, se ha convertido en un lujo al que los venezolanos no son capaces de acceder. En hiperinflación, sólo hay dinero para el corto plazo. Y ante una demanda de dólares por cobertura de ahorros reducida, el precio del dólar se ha abaratado. Así como la caída en el consumo de vestimenta ha pasado a un segundo plano, y sus precios han aumentado a un ritmo menor que el promedio, abaratándolos 98,7% frente a los alimentos en los últimos 12 meses, la caída en el ahorro ha abaratado el dólar 98,3% en ese mismo lapso.

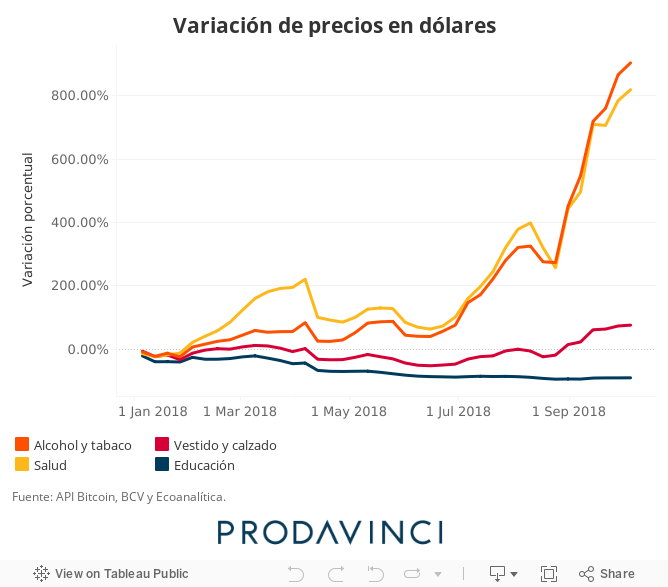

Por otro lado, la contrapartida del abaratamiento del ahorro es la pérdida de poder adquisitivo de quienes tengan sus ahorros en dólares. Para ellos, la vida se ha vuelto más costosa en dólares. Por un lado, como algunos rápidamente apuntan, existen productos que se han encarecido en mayor medida en dólares que otros. En algunos casos, como los servicios de educación y telecomunicaciones, esto está relacionado a las distorsiones impuestas por el gobierno directamente. En otros, está relacionado a la recomposición de la canasta de consumo del venezolano promedio, a medida que es más pobre que en el pasado.

En este sentido, mientras los alimentos se han encarecido 8.213,8% en dólares en lo que va del 2018, las bebidas alcohólicas han aumentado 904,6%, y el vestido y calzado sólo es 75,7% más caro en dólares. Como evidencia el gráfico, los momentos más álgidos del fenómeno han sido las últimas semanas.

Oportunidad (para el) que importa

Tras meses de ajuste, parecía que el encarecimiento de la vida en dólares debió haber culminado antes. Los argumentos para pensarlo no escaseaban. En primer lugar, los aumentos de sueldo y las bonificaciones del carnet de la patria podrían haberse dirigido al ahorro en divisas, pero los carnetizados parecen haberlos dirigido hacia el consumo, empujando la inflación y ampliando aún más la brecha frente a la depreciación del tipo de cambio.

En segundo lugar, el tipo de cambio real cruzó la barrera de nuestro supuesto de tipo de cambio real de equilibrio histórico. Esto quiere decir que, en estos momentos, Venezuela es más cara de lo que históricamente fue en el equilibrio. Pero no sólo eso, a finales de septiembre el país alcanzó un pico histórico no visto desde hace 188 meses, en enero de 2002. Se esperaba que, ya sea por presiones de ahorro o de importaciones, el tipo de cambio del mercado no oficial se depreciara más rápido. Aunque esta última semana se han visto indicios del comienzo de una depreciación más acelerada, esta sigue siendo insuficiente para compensar el camino recorrido.

Frente a una sobrevaluación de 45,8% del tipo de cambio real con respecto al equilibrio histórico, la situación actual presenta ciertas implicaciones negativas, pero para algunos puede llegar a representar una oportunidad. Aunque ciertamente existe un riesgo de volatilidad cambiaria, también es cierto que existen oportunidades de importación para los bienes que ya sean más baratos en el exterior.

Asumiendo que se han reducido ciertas restricciones burocráticas a las importaciones, como los “certificados de no producción” interna, podría haber mayores oportunidades para importar bienes cuya alta rotación de inventarios permita cubrir el riesgo cambiario. Algunos alimentos encajan en esta descripción, sobre todo si son de aquellos suficientemente accesibles como para ser demandados por una población relativamente más empobrecida.

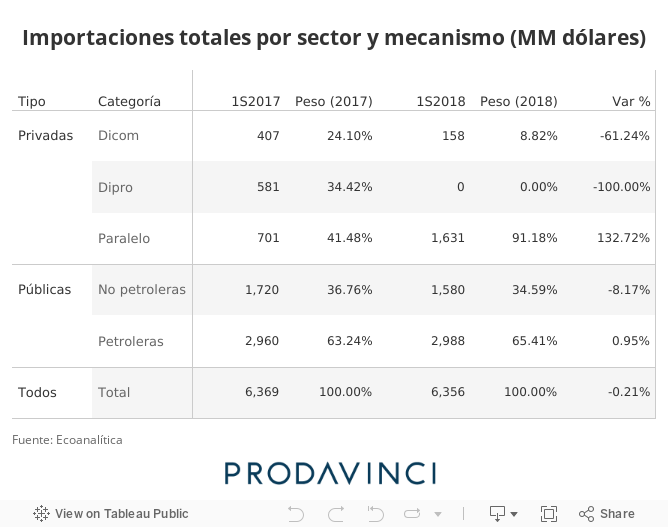

Como muestra la tabla, durante el primer semestre se vieron indicios de que las importaciones privadas no oficiales podrían haberse visto favorecidas por la apreciación del tipo de cambio real. Durante el primer semestre del 2018, el tipo de cambio real fue 13,2% más favorable a las importaciones no oficiales que durante el mismo período en 2017. Aunque existen razones de mayor peso para explicar un aumento interanual de 132,7% en las importaciones no oficiales, como un superávit en el flujo de divisas del gobierno de USD 1,9 mil millones que no fue reportado en reservas u otro fondo público, no se descarta que la influencia del tipo de cambio real también haya jugado un rol importante.

Noviembre subirá la barra en la prueba de fuego

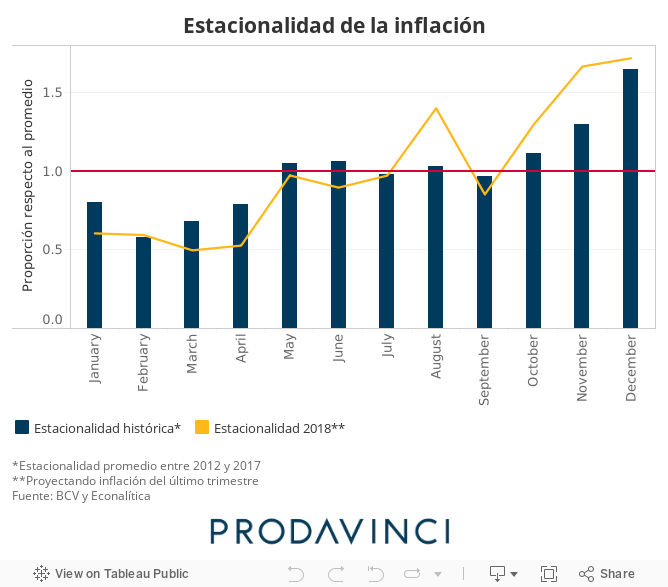

El último trimestre del año se presenta en mínimos históricos en la competitividad de nuestras exportaciones no petroleras en el mercado internacional, y en máximos históricos en la competitividad de las importaciones hacia Venezuela. Estacionalmente, este último trimestre es atípico tanto en términos inflacionarios como en términos cambiarios reales.

De cara a las fiestas decembrinas tradicionales, tanto religiosas como electorales, el gobierno suele ceder tanto en su política fiscal como su política monetaria. Los aumentos de salario, que este año serán acompañados por aumentos de transferencias directas al carnet de la patria, se unen a otros gastos sustanciales para ampliar el déficit fiscal que es financiado con emisión de dinero. Por esta razón, el señoreaje –o financiamiento monetario– ha alcanzado su máximo mensual en noviembre durante los últimos 7 años sin excepción. En 2010, hace ocho años, fue el segundo mes con mayor señoreaje sólo por detrás de diciembre.

Durante los últimos 7 años, el señoreaje de cada noviembre ha sido, en promedio, 14,8 veces mayor que el resto de los meses. En 2017, ante un señoreaje relativamente alto en todos los meses del año, el de noviembre fue sólo 2,8 veces mayor que el resto. En todo caso, queda claro que tanto noviembre como diciembre son dos meses excepcionalmente irresponsables tanto fiscal como monetariamente para el oficialismo, y las implicaciones inflacionarias y monetarias no son menores.

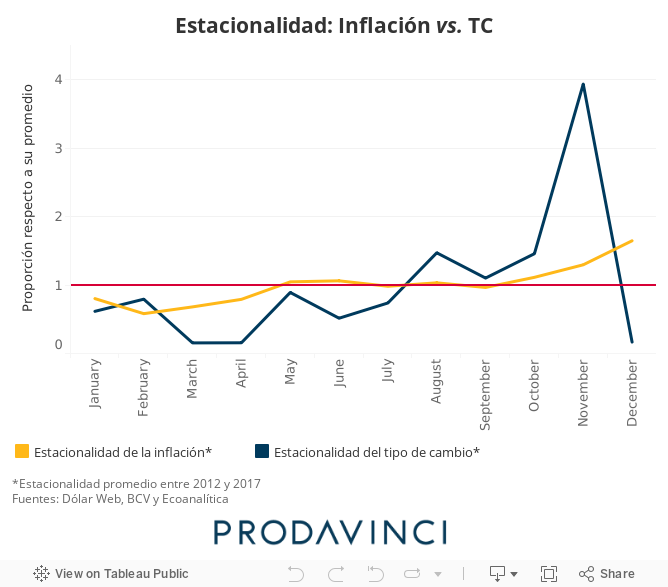

Desde 2012, noviembre tiene, en promedio, una inflación 29,6% superior a la inflación mensual que el resto de los meses, y 64,7% superior en el caso de diciembre. Sin embargo, aunque la inflación sea relativamente más agresiva en los últimos meses del año, la depreciación del tipo de cambio es habitualmente más brusca todavía. De hecho, en 7 de los últimos 8 años, el tipo de cambio se ha depreciado a un ritmo superior al de la inflación durante los últimos 4 meses de su respectivo año. Es decir que, desde 2010 y con la única excepción de 2015, el tipo de cambio real se ha depreciado entre septiembre y diciembre.

Una hipótesis sobre el fenómeno de la depreciación real plantea que es habitualmente causada por un incremento en la proporción del ingreso dedicada al ahorro, en relación con la propensión marginal a consumir del resto de los meses. También suele darse un incremento en las importaciones para abastecer el aumento relativo del consumo. Entre ambas presiones, en teoría, deprecian el tipo de cambio nominal y, más importante, deprecian el tipo de cambio real.

Para evitar este fenómeno, posiblemente el gobierno ha intentado proponer alternativas al ahorro en dólares como los mediáticamente resaltantes “lingoticos” de oro, o el “plan de ahorro en petros”. Aunque es posible que existan ciertos venezolanos sin acceso al mercado no oficial de dólares que intenten acceder a estos instrumentos, sobre todo los títulos de oro, ambas alternativas son evidentemente terribles opciones para el ahorro y seguirá existiendo una preferencia por mercado de dólares.

Por último, de cara al largo plazo la discusión añade grados adicionales de complicación. La economía venezolana ha sufrido daños estructuralmente significativos durante los últimos 20 años. Intentar calcular cuál es el tipo de cambio real de equilibrio externo, o el tipo de cambio real óptimo en el 2018 o 2019, es un ejercicio que tendrá que esperar hasta después de que se asiente el polvo. No obstante, existen argumentos para alegar que nuestro tipo de cambio real no volverá a sus niveles entre 2012 y 2017. Sea relativamente más apreciado o más depreciado que el histórico, difícilmente alcance el nivel de distorsión vivido en los pasados 6 años.

Guillermo Arcay y Asdrúbal Oliveros

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo