Fotografía de Yuri Cortez | AFP

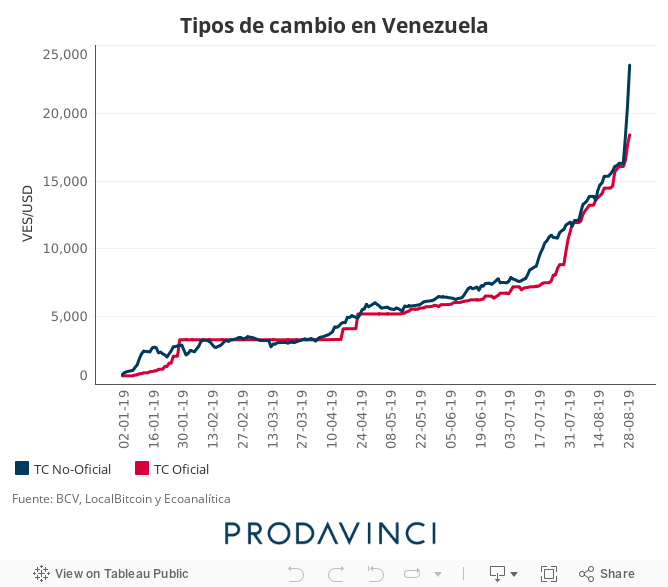

En los últimos días el tipo de cambio no oficial ha experimentado un aumento súbito: se elevó a más de 45% en una semana, superando los 23.000 bolívares por dólar, un aumento de 96,7% desde inicio de agosto. Esta es la segunda vez en dos meses que se rompe una relativa “calma” en el mercado cambiario.

Este desenlace no debería sorprender en retrospectiva: la volatilidad es una condición endémica del mercado cambiario venezolano. Difícilmente el país puede mantener estabilidad cambiaria con una economía que acumula tantos desequilibrios: seis años de contracción económica, hiperinflación, caída de su producción petrolera, default de su deuda externa, sanciones internacionales, y un conflicto político prolongado.

De la tierra a la estratósfera

Durante enero de 2019, podemos observar que la tasa no oficial registró una subida súbita (pasó de 720 a 2.885 bolívares por dólar) y luego permaneció alrededor de 3.200 bolívares en febrero y marzo. En la primera semana de abril, el tipo de cambio empezó a crecer a ritmo promedio de 14,8% intersemanal, desacelerándose en mayo con el lanzamiento del nuevo sistema cambiario de mesas de dinero.

Entre mayo y junio el tipo de cambio creció a una tasas intersemanal promedio de 2,7%, relativamente bajo comparado con otros episodios más volátiles. En ese periodo, el tipo de cambio oficial también estuvo creciendo, con una prima promedio de 9,6% entre la tasa paralela y la del BCV. Una diferencia no trivial aunque considerablemente menor comparada con el diferencial cambiario de hasta 183,1% en enero.

Este ritmo de crecimiento del tipo de cambio se aceleró de nuevo a mediados de junio, con una tasa de crecimiento intersemanal promedio de 17,1%, desde entonces el tipo de cambio sube con mucha más velocidad que comparado con el primer semestre del año, siendo la reciente escalada de agosto una profundización de esa dinámica.

¿Qué hay detrás de los movimientos del tipo de cambio?

La “estabilidad” del tipo de cambio fue el resultado de una política de encaje bancario muy agresiva por parte del Banco Central de Venezuela (BCV), algo que ha sido eje central de su estrategia para contener la presión inflacionaria. Al elevar la proporción de depósitos y captaciones que los bancos deben mantener en las cuentas del BCV, se restringe el crédito que las instituciones financieras pueden otorgar a las personas y firmas; lo que se traduce en menos bolívares que pueden destinarse a demandar dólares en el mercado paralelo. Esta política, combinada con una reducción relativa en la emisión de dinero por parte del BCV para cubrir el déficit fiscal, es lo que contiene el alza del tipo de cambio y desacelera la inflación. Esta última pasó de 261,1% en enero a 33,4% en julio, según cifras de Ecoanalítica.

En el mediano y largo plazo, esta política de contención es insuficiente para garantizar la estabilidad cambiaria y de precios. En primer lugar porque no elimina por completo con los componentes que alimentan la demanda de dólares en el país, y en segundo lugar porque es muy frágil a choques de oferta.

Las divisas siguen siendo un instrumento de cobertura para la preservación del poder adquisitivo en medio de un episodio hiperinflacionario, y el proceso de dolarización transaccional emergente hace que las personas y firmas demanden dólares con la intención de usarlos como medio de pago. A esto se le añade que muchas actividades económicas dependen de importar bienes, lo cual siempre requiere divisas. A todo lo demás se le puede añadir que, aunque suena contraintuitivo, las divisas siguen siendo relativamente “baratas”.

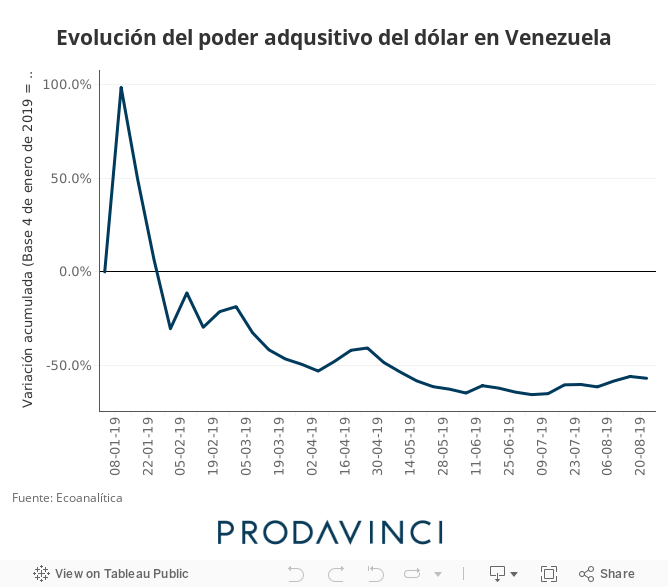

Los dólares se abaratan respecto al resto de los demás bienes en la medida que el tipo de cambio crezca a una tasa inferior que la inflación. Este es el caso de 20 de las 34 semanas desde que inició 2019. La contraparte de esta dinámica es que se requieren más dólares para adquirir el mismo número de bolívares en un momento dado, lo cual hace que el dólar pierda poder adquisitivo en la economía venezolana. En términos acumulados, el dólar ha perdido 56,7% de su poder de compra en lo que va de 2019.

Visto de otra forma, para que el dólar mantenga su valor real respecto al aumento de precios, el tipo de cambio debería estar en 32.961,6 bolívares, lo suficiente para absorber la inflación registrada por Ecoanalítica durante el 2019. La brecha se hace mucho más grande si se compara con el tipo de cambio de equilibrio externo, que podría ser cuatro veces más alta.

Estos elementos corresponden a una demanda permanente por dólares que, aunque esté inhibida por la restricción del crédito, seguirá ejerciendo fuerza sobre el mercado cambiario más allá de lo que pueda ser contenido mediante instrumentos del BCV.

Impactos que pueden convertirse en supernovas

La dinámica del mercado cambiario tendería al alza en la medida que exista demanda por divisas y mientras la oferta de estas se vea comprometida debido a la caída de flujos externos producto de la contracción de la producción petrolera y la actividad exportadora. En el corto plazo el tipo de cambio es muy sensible a choques que puedan corresponder a impactos súbitos sobre alguna de esas fuerzas.

Tal es el caso de las últimas semanas: la extensión de sanciones estadounidenses sobre el gobierno venezolano irrumpe en su flujo de caja en la medida que dificulta sus operaciones para vender petróleo en Asia y oro a Turquía, lo cual se traduce en menos divisas que puede destinar a intervenir en el mercado cambiario. Adicionalmente, cuando las empresas públicas, como PDVSA y demás entes del Estado, pagan a sus proveedores en bolívares, estos acuden al mercado paralelo, lo cual eleva el precio del dólar. Algo similar ocurre con aumentos de salario.

El lunes, el BCV reportó un aumento de 700 millones de dólares en sus reservas internacionales, principalmente en yuanes provenientes de PDVSA. Para adquirir esas divisas el Banco Central debe pagarle a la estatal petrolera en bolívares, PDVSA por su parte paga a proveedores con ese dinero. La entrada en circulación de esos bolívares se destina en parte a la adquisición de divisas, lo que explica el aumento del tipo de cambio de los últimos días.

¿Qué esperar del futuro?

La estrategia de estabilización cambiaria impulsada desde el Ejecutivo está siendo estrechada a sus límites. Si la expansión monetaria para cubrir el gasto público se eleva, hay alto riesgo de que se reimpulse la senda hiperinflacionaria. Todo dependerá del balance entre la expansión monetaria y la efectividad con la que las autoridades recojan bolívares vía emisión de deuda interna.

En el interín, es esperable que el tipo de cambio siga subiendo en el corto, mediano y largo plazo dada las frágiles condiciones estructurales de la economía venezolana. Los saltos súbitos pueden causar justificada angustia, pero son ocurrencias casi garantizadas en esta clase de procesos. En ese sentido este choque del tipo de cambio se parece a todos los anteriores: no será el último.

*

Este artículo fue actualizado el jueves 19 de agosto de 2019 a las 4:39pm

***

Giorgio Cunto

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo