Fotografía Federico PARRA | AFP

A la lista de obstáculos que enfrentan las empresas venezolanas para producir, que principalmente incluye exiguos inventarios de materia prima, fallas de energía eléctrica y escasez de combustible, se añade un nuevo elemento: el recorte del crédito bancario.

Roger Figueroa, presidente de la Cámara Venezolana de la Industria Láctea, explica que “los bancos están prestando, pero en montos muy bajos; la industria láctea está recibiendo un financiamiento que se ubica en torno a 2 mil millones de bolívares a la semana y para cancelar la leche que procesamos se necesitan en promedio unos 30 mil millones, por eso en las últimas siete semanas ha habido atrasos en el pago a los productores”.

La reducción del crédito forma parte de la estrategia que implementa el Banco Central de Venezuela para disminuir los préstamos para la compra de divisas y frenar el aumento en la cotización del dólar que, desde el punto de vista de las autoridades, es la principal causa de la hiperinflación.

Para cerrar la válvula del crédito, entre octubre de 2018 y febrero de este año, el Banco Central incrementó en seis oportunidades el encaje, es decir, la proporción de los depósitos que los bancos no pueden prestar y deben congelar a manera de reserva: de acuerdo con la última resolución los bancos tienen que depositar en la cuenta de reservas el 100% del incremento en los nuevos depósitos y 57% de todas las captaciones.

En vista de que disponen de menos bolívares para prestar, los bancos han disminuido el financiamiento a las empresas, los comercios y también a las personas, estableciendo un límite bajo a las tarjetas de crédito.

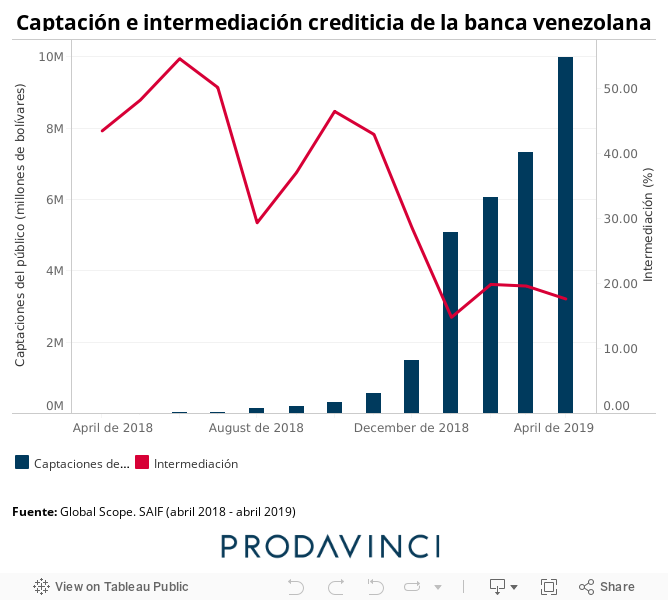

Datos de la firma Global Scope, que realiza un seguimiento constante al desenvolvimiento del sistema financiero, evidencian el enfriamiento de la intermediación crediticia: en octubre de 2018 los bancos tenían colocado en préstamos el equivalente a 46,4% de las captaciones y al cierre de abril de este año tan solo 17,6%.

Francisco Faraco, experto en análisis de riesgo bancario, explica que al limpiar el efecto de la inflación la cartera de créditos de la banca venezolana registra un descenso importante: “El Banco Central oculta las cifras oficiales de inflación, pero empleando la medición que realiza la Asamblea Nacional tenemos que al comparar abril de este año con diciembre de 2018 la cartera de créditos cayó 40,8% y 65% entre abril de este año y abril de 2018”.

La recesión

Si bien las cifras de la Asamblea Nacional registran que en los primeros cuatro meses de este año la inflación experimentó un salto de 665% versus 897% en el mismo lapso de 2018, el precio a pagar por este relativo éxito del Banco Central puede ser bastante caro.

La economía venezolana acumula cinco años consecutivos en recesión y la contracción del crédito amenaza con profundizar el descenso de la producción. Efraín Velásquez, presidente del Consejo de Economía Nacional, señala que “la política de recortar el crédito para frenar la inflación tiene altos costos porque agrava la recesión, deja a las empresas sin capital de trabajo, genera mayor desempleo y no resuelve la causa fundamental de la inflación que es fiscal, es decir, un Gobierno que no tiene como cubrir sus gastos y se financia creando dinero”.

“Aunque el Banco Central pueda considerarla exitosa porque la depreciación del tipo de cambio es menor y hay una desaceleración de la inflación, se trata de una política inconsistente, que no es sostenible y genera daños para obtener una inflación que sigue siendo muy alta y se mantiene entre 30% y 40% al mes”, dice Efraín Velásquez.

Un estudio de la firma AGPV, donde Efraín Velásquez es director, precisa que al emplear un tipo de cambio de paridad con los socios comerciales de Venezuela y estimar la caída de la economía, el PIB se redujo desde 195,8 millardos de dólares en 2013 hasta 80,2 millardos en 2018.

Francisco Faraco indica que “el Banco Central pretende acabar con la enfermedad matando al paciente, no hay sustituto para una política económica sensata, no se puede pensar en controlar la inflación recortando el crédito”.

El informe Consensus Forecast de LatinFocus indica que JP Morgan proyecta que la economía venezolana retrocederá este año 10%, Barclays Capital 21% y Goldman Sachs 25%.

Impacto en la banca

Las regulaciones impiden a los bancos aumentar las tasas de interés mientras que sus gastos crecen rápidamente en medio de la hiperinflación. Para compensar este impacto la estrategia de la banca consistió en incrementar el monto de los créditos para tratar de mantener un margen positivo, pero el alza del encaje ha disminuido severamente la liquidez disponible.

“En este entorno, como ya hemos visto en el pasado, surge el incentivo para que los bancos comiencen a prestar a través de mesas de dinero, en operaciones fuera de balance, con lo que se crea una especie de banca sumergida. Hay que tener en cuenta que el dinero es como el agua, siempre busca un canal por dónde salir”, dice Francisco Faraco.

Por ahora el efecto visible del incremento del encaje es una caída muy fuerte de la liquidez disponible que obliga a un sector del sistema financiero a acudir al mercado interbancario, donde los bancos se prestan unos a otros.

En diciembre de 2018 los préstamos en el mercado interbancario se realizaron a una tasa de interés promedio de 10,7%, en marzo de este año el nivel ascendió hasta 64% y el pasado 24 de mayo alcanzó 106%.

La firma Síntesis Financiera indica en su informe El Tesorero que “la situación de liquidez continúa planteando importantes exigencias a la banca. Es fundamental hacer saber que la moderada liquidez excedentaria está fuertemente concentrada en un par de bancos y que la precariedad de fondos afecta a la casi totalidad del sistema bancario, que escasamente logra cumplir con los requisitos de encaje”.

Víctor Salmerón

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo