Fotografía de Juan Barreto para AFP

Destacadas

Especiales

Por Prodavinci

Te puede interesar

De la reconversión monetaria de 2008 a la del 2018

Por Anabella Abadi M., Carlos García Soto

El tiempo que tardará el bolívar en recuperar los tres ceros eliminados y otros datos interesantes sobre la reconversión

Por Ángel Alayón, Giorgio Cunto

¿Cuáles serán los efectos de la nueva reconversión monetaria?

Por Víctor Salmerón

Los más leídos

En Prodavinci hemos estado dando un debate sobre dolarización, reconversión monetaria e hiperinflación, y el diputado José Guerra, economista, exdirector de Investigaciones del Banco Central de Venezuela, profesor asociado de la Escuela de Economía de la UCV y miembro de la Comisión de Finanzas de la Asamblea Nacional, ha querido participar con este texto que a continuación publicamos.

La experiencia de 2007: el bolívar fuerte

Mediante un Decreto Ley del 6 de marzo de 2007, en el marco de una Ley Habilitante, el Presidente Chávez ordenó la realización de una reconversión monetaria consistente en la eliminación de tres ceros a la moneda. Se trató de un proceso que duró nueve meses en una acción de política económica que adoptó el Gobierno Central, ejecutó el BCV y culminó el 31 de diciembre de 2007, con la implantación de una nueva familia de billetes y monedas la cual comenzó a circular el primero de enero de 2008. En ese proceso no hubo traumas en el sentido que tanto los nuevos billetes y monedas, como los anteriores, estuvieron disponibles en los bancos para ser dispensados al público en taquillas y en cajeros automáticos durante los primeros días de enero de 2008. El billete de mayor denominación fue el de Bs 100 equivalente aproximadamente a US$ 46,5 a la tasa oficial de cambio y a US$ 25,0 a la cotización del mercado paralelo de divisas. A la moneda se le denominó bolívar fuerte.

Desde el punto de vista operativo, las autoridades del BCV siguieron los pasos apropiados para llevar adelante la reconversión. Ya en junio se habían diseñado los nuevos billetes y determinado su valor nominal para luego seleccionar en julio a las empresas impresoras, dada las restricciones de la capacidad de producción de la Casa de la Moneda de Venezuela para satisfacer toda la demanda de billetes, debido a que su fábrica solo puede imprimir 450 millones de piezas al año trabajando dos turnos diarios. De esta manera, en vista de los plazos establecidos por las empresas para imprimir los billetes y acuñar las monedas, se realizó la importación y, a la par, avanzaron los trabajos de adaptación de los sistemas de computación del sistema bancario y de otros sectores de la economía a la nueva denominación monetaria. Paralelamente, se ejecutó una intensa campaña comunicacional para dar a conocer los nuevos billetes y las nuevas monedas, así como el cambio en la escala numérica de la moneda. Algo similar se hizo con las máquinas fiscales en los comercios.

En 2007 el BCV no tenía ningún tipo de deuda con empresas proveedoras de piezas monetarias y la República estaba al día en el pago de su deuda externa. El gasto en la impresión de billetes fue significativo al ponerse en circulación a lo largo de 2008 la cantidad de 1.285 millones de piezas lo que significó aproximadamente 47 billetes y monedas por habitante. Para dotar a la economía de los billetes en 2008 el gasto estimado fue de US$ 77 millones.

Sin embargo, es importante destacar que desde 1996 y con énfasis en 2002, en el BCV se estuvo discutiendo la necesidad de implementar una reforma monetaria, en el contexto de un programa económico con el objeto de disminuir la tasa de inflación a un dígito para lo cual una nueva unidad monetaria sería un complemento a ese programa. Finalmente, en 2007, el Ejecutivo Nacional se decantó por una reconversión monetaria en lugar de una reforma monetaria y fiscal de mayor alcance.

En una alocución en cadena nacional de radio y televisión, realizada el 8 de marzo de 2007, el presidente del BCV, Gastón Parra Luzardo, acompañado por los directores, puntualizó que la reconversión monetaria contribuiría a fortalecer la moneda y a lograr la estabilidad de precios. También expresó el presidente del instituto emisor que con la reconversión monetaria el sistema de pagos ganaría eficacia al tiempo que se reforzaría la confianza en el signo monetario. Habló el presidente del BCV de un bolívar fuerte. Sin embargo, el entonces director del BCV, Domingo Maza Zavala advirtió lo siguiente:

“Todavía estamos en proceso de lograr que el crecimiento económico sea estable y continuo, todavía estamos en lucha contra la inflación, hay tantas cosas pendientes todavía que tomar una medida de esta naturaleza en este momento me parece que sería inoportuno, tendría que estabilizarse una política fiscal bien equilibrada”.

Conviene puntualizar que desde la Comisión de Finanzas de la Asamblea Nacional, cuyo presidente en 2006 era Rodrigo Cabeza, quien posteriormente sería ministro de Finanzas, se hizo una solicitud formal al BCV para que iniciara los estudios conducentes a la implantación de una reforma monetaria. En este sentido, conviene citar los argumentos esgrimidos en favor de tal reforma en el documento de la mencionada Comisión, titulado La reforma monetaria: un punto de giro en la historia de la lucha contra la inflación en Venezuela, de fecha 2 de agosto de 2006. Dice el documento:

“Al comienzo de este periodo legislativo (2006), la Comisión Permanente de Finanzas de la Asamblea Nacional de la República Bolivariana de Venezuela, elevó a consideración del Banco Central de Venezuela, de manera muy respetuosa, la solicitud de realizar un estudio, con el rigor técnico científico que tiene el Banco Central de Venezuela, en relación a la posibilidad de que en Venezuela se realice una Reforma Monetaria. El directorio del Banco Central de Venezuela, el 25 de enero de 2006, por intermedio de su Presidente en una reunión de trabajo con esta Comisión informó haber ordenado una investigación, un diagnóstico del tema sobre la Reforma Monetaria en nuestro país”.

Más adelante definía el alcance de la reforma en estos términos:

“Tampoco se trata de una simple operación de reducción de ceros a la moneda, como han señalado algunos desconocedores de la propuesta o simplemente opositores recurrentes a lo que dice y hace el Gobierno Bolivariano o la Asamblea Nacional. No obstante, es obligante la corrección monetaria por la existencia de billetes de alta denominación, hecho originado en la inflación y las devaluaciones sucesivas, durante los últimos 25 años. La idea de una reforma monetaria no es una mera cuestión de política monetaria, se inscribe en la política económica-social que adelanta el Gobierno del Presidente Hugo Chávez Frías que coloca el crecimiento sostenido, el aumento de la productividad, la creación de empleos y la recuperación del capital humano, entendida como la inclusión social y la calificación técnico-científica de la fuerza de trabajo, en un escenario de baja inflación”.

Entre las bondades que se atribuirían a la reforma propuesta por la Comisión de Finanzas del parlamento estaban:

“En primer lugar, la economía venezolana muestra desde el año 2004 avances significativos en el manejo macroeconómico, en especial y particularmente, en lo que corresponde al control de la inflación. Ciertamente, no hemos derrotado la inflación, pero es imposible ocultar que se ha instalado un proceso de desaceleración de la inflación en Venezuela en los últimos 3 años. Este proceso de desaceleración de la inflación se ha logrado utilizando la política que la ciencia económica considera es la mejor medicina, el mejor paliativo contra la inflación: crecimiento de la producción y de la productividad. Un segundo elemento de nuestra fortaleza se refiere al carácter de la política económica heterodoxa adelantada por el Presidente Hugo Chávez y su equipo ministerial. Esta no se detiene sólo en los llamados ‘equilibrios macroeconómicos’ sacrosantos. En tercer lugar, otro elemento de nuestra fortaleza se expresa en el sector externo. Estos años hemos bajado la vulnerabilidad de la economía venezolana en relación al sector externo, de una parte porque hemos adelantado una política de reducción del peso de la deuda en el presupuesto y de la disminución del saldo de ella”.

El primer objetivo fue ambicioso, como se comentará más adelante, y se enunció así: “El primer objetivo es estratégico, reducir la inflación a un dígito anual, hablando de un nuevo bolívar que mantenga intrínseco su valor y restablezca el valor fiduciario del dinero”. En concreto se habló de alcanzar un 3% de inflación anual. Entre otros elementos con la reconversión, se buscaba la reducción del cono monetario, es decir, disminución de la tenencia per cápita de papel moneda, simplificar el manejo de cantidades, por parte de las personas e instituciones públicas y privadas y facilitar los procedimientos contables y de registro de cifras, del sistema financiero, de empresas públicas y privadas, disminuyendo los gastos operativos y produciendo importantes ahorros en la economía en términos de tiempo y recursos.

La tasa de inflación en Venezuela había mostrado un nivel de inercia considerable desde finales de los años noventa no obstante el anclaje de la tasa de cambio, según la evidencia empírica documentada en el libro Estudios Sobre la Inflación en Venezuela, compilado por José Guerra en 2002. En el año en el cual se anunció la reconversión monetaria (2007) la inflación venía registrando una aceleración que la ubicó en 22,5%, cinco puntos porcentuales mayor que el año previo mientras que las tasas de inflación en los cuatro años siguientes a la reconversión fueron mayores que en 2007, lo que evidencia la neutralidad de la reconversión monetaria con relación a los precios.

Adicionalmente, el déficit fiscal persistió y el BCV a través de prácticas contables cuestionables financió al fisco con impresión de dinero, aunque éste no era el instrumento fundamental para cerrar la brecha fiscal sino más bien el endeudamiento. Resultaba imposible alcanzar niveles de inflación en el entorno de un dígito, como se propuso la reconversión, con un déficit fiscal recurrente y creciente.

La política macroeconómica seguida con la reconversión monetaria claramente tenía una inconsistencia, derivada del hecho que se procuraba anclar la economía con un tipo de cambio fijo en medio de un sistema de control de cambio, mientras que las políticas fiscal y monetaria seguían un curso claramente expansivo, lo que fue alimentando un proceso inflacionario persistente. La tasa de inflación no resultó mayor debido a que el endeudamiento y las importaciones debido a las elevadas cotizaciones del petróleo, jugaron un rol de contención del aumento esperado de los precios.

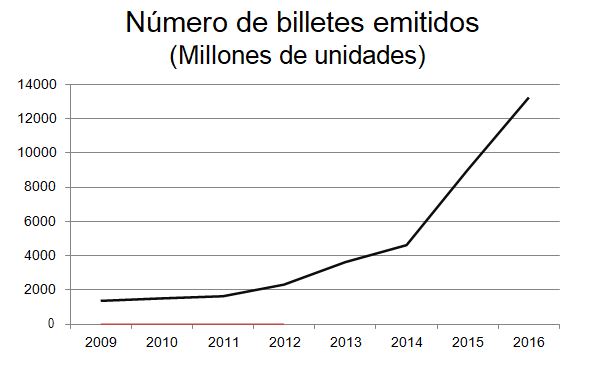

En la medida en que la inflación no bajaba, el cono monetario perdía cada vez más valor y las piezas de menor denominación fueron depreciándose, volviéndose inútiles para las transacciones cotidianas. La respuesta del BCV consistió en seguir emitiendo más de los mismos billetes con un costo enorme, cuando ha debido plantearse al menos desde 2012, la necesidad de emitir billetes de mayor denominación (los cuales estaban previstos desde 2007), en virtud de la acelerada pérdida de valor de los billetes, como consecuencia de la inflación, y que se tradujo en la necesidad de imprimir una cantidad inédita de piezas, tal como se aprecia seguidamente.

Esa tardanza determinó que al cierre de 2016 el billete de Bs 100, el de mayor denominación, apenas conservaba el 2% de su capacidad adquisitiva a los precios de 2007 como se ilustra en el gráfico que sigue. La función económica de los billetes y monedas sufrió así un colapso desde 2015 e hizo explosión en 2016, cuando fue palpable que los billetes en circulación eran insuficientes. Esta situación se agravó cuando el gobierno decretó el 12 de diciembre de ese año la extinción en un plazo de setenta y dos horas del billete de Bs 100, lo que ocasionó un auténtico caos en el país. A los pocos días, anunciaron un nuevo cono monetario sin que estuviesen disponibles los billetes.

En vista de la disfuncionalidad del cono monetario, visible ya desde 2012, la mueva mayoría en la Asamblea Nacional, en particular la Comisión de Finanzas, adelantó un estudio en marzo de 2016, del cual se dedujo una propuesta a ser elevada ante el BCV con el objeto que se procediera de forma perentoria a la actualización del cono monetario debido a las dificultades que el mismo estaba generando a la economía. Efectivamente, se valoraba los costos recesivos asociados a las transacciones que no se podían realizar por la falta de efectivo y también los vinculados a la frecuencia de uso en las taquillas y cajeros para retirar el limitado efectivo existente, dado los niveles de inflación. El resultado en términos de la tasa de la inflación durante la primera reconversión monetaria fue decepcionante al acumularse un alza de los precios de 5.700% entre 2008 y 2017.

La nueva reconversión monetaria: antesala de la próxima

En cadena de radio y TV el presidente Nicolás Maduro anunció el 22 de marzo de 2018, una nueva reconversión monetaria, similar a la realizada en 2007, al eliminar tres ceros adicionales al cono monetario y que el nuevo grupo de monedas y billetes entraría en circulación el 4 de junio de 2018. El decreto que le da soporte jurídico fue publicado en la Gaceta Oficial No 41.336 del 22 de marzo de 2018. Es importante destacar que esa normativa emitida por el presidente de la República carece de legalidad por cuanto el mismo se fundamenta en el Decreto de Emergencia Económica el cual no fue autorizado por la Asamblea Nacional de acuerdo con el artículo 338 de la Constitución vigente. La única posibilidad que tiene el presidente para dictar un decreto con rango de ley es que esté habilitado por el parlamento para ese propósito y no lo está. De igual manera, el artículo 156, numeral 11 de la Constitución pauta que lo relativo a la moneda constituye reserva legal y por tanto cualquier cambio debe hacerse con una ley.

Posteriormente el presidente del BCV, Ramón Lobo declaró que para el 3 de junio todos los billetes del cono monetario anterior deberían estar recogidos para ser reemplazados por los nuevos. Al momento del lanzamiento de la reconversión, el billete de mayor valor nominal sería el de Bs 500 que a la tasa de cambio oficial representaría US$ 11, en tanto que a la tasa de cambio paralela equivaldría aproximadamente a US$ 2,5. A este bolívar se le denominará bolívar soberano. A continuación se presenta la cronología de las sucesivas modificaciones del cono monetario.

En febrero de 2018, según las cifras publicadas por el BCV había en circulación 15.558 millones de billetes de los cuales 2.634 millones corresponden a la actualización del bolívar fuerte que se inició en enero de 2017. Un primer problema operativo con esta segunda reconversión estriba en el hecho que el lapso para el acoplamiento entre la fecha estimada para recoger los billetes y la impresión de nuevos billetes en cantidades suficientes, no parece adecuado por cuanto parece imposible que en apenas 60 días el BCV pueda simultáneamente retirar de circulación los billetes viejos y emitir los nuevos en cantidad suficiente. Esto es más grave si se considera que el tiempo que media entre el diseño e impresión de una masa importante de billetes en una casa de la moneda del exterior es de tres meses. Salvo que los billetes se hayan mandado a imprimir, por lo menos en febrero de 2018.

A ello hay que agregar dos restricciones adicionales: la distribución de las piezas en el sistema bancario y la puesta a punto de los cajeros automáticos para la provisión de los billetes. En el primer caso, la flota de vehículos de las empresas de transporte de valores y dinero está mermada por la obsolescencia y problemas mecánicos. En el segundo caso, la calibración de la red de cajeros automáticos y otras máquinas para que reconozcan los nuevos billetes y los puedan dispensar, demora al menos dos meses.

Un segundo problema guarda relación con los costos de emisión de los billetes. La planta de la casa de la Moneda de Venezuela tiene una capacidad de producción muy inferior a lo que se requiere para sustituir completamente los billetes y los que se imprimen allí se hace con materia prima totalmente importada. Por tanto, el escenario más probable es aquel donde el BCV tenga que importar masivamente billetes durante abril y mayo de 2018 para poder dotar a la economía de las piezas suficientes para el 4 de junio, fecha prevista para el comienzo de la circulación de los nuevos billetes.

Esto ocurre en un momento en que empresas impresoras como De La Rue solicitaron en el pasado reciente el pago por deudas pendientes. En efecto, según comunicación del 8 de marzo de 2016 dirigida a José Khan, director del BCV, la empresa De la Rue International Limited, exigía que se le pagase US$ 71.421.030 antes del 24 de marzo de 2016 más el cierre de garantías por US$ 97.626.958 por concepto a contratos de suministros de billetes y papel para pasaporte. Ello sugiere que el crédito del BCV con esa y otras empresas debe estar severamente afectado, por lo tanto debería pagar de contado en un contexto en que las reservas internaciones del ente emisor están en su mínimos históricos, en particular su fracción líquida. A ello se suma la restricción de financiamiento externo debido al default de la deuda externa.

Con un supuesto razonable de mantener 40 billetes por habitante para el lapso julio a diciembre de 2018, algo inferior a los 46 billetes por persona durante 2008, se requerirán 636 millones de billetes para cerrar 2018. Ello a un costo de seis centavos de US$ por cada pieza, implicaría una erogación de US$ 38,1 millones, sin incluir los costos de fletes y seguros más los gastos de distribución. Para los años sucesivos habría que gastar un monto sustancialmente mayor.

De allí se deriva el tercer problema, el de la inflación estimada para 2018 en vista de la hiperinflación que experimenta la economía, lo cual hace una diferencia fundamental con 2007. Tomando en cuenta una tasa de inflación de 50% promedio mensual entre julio y diciembre de 2018, el valor real de los billetes de Bs 500, Bs 200 y Bs 100, se reducirían sustancialmente como se muestra en el gráfico siguiente. Una tasa de inflación de 40% no haría gran diferencia ni cambiaría la tendencia.

Esto sugiere que de seguir la hiperinflación por 6 meses más, a partir de junio de 2018, habrá que emitir billetes de mayor denominación o hacer una nueva reconversión monetaria porque replicar lo ocurrido entre 2012 y 2016 donde se prolongó excesivamente la vigencia del como monetario del bolívar fuerte, sería extremadamente costoso e ineficiente para la economía.

Llama la atención la elección del día 4 de junio para proceder a la introducción de la nueva moneda. Adoptar la medida en medio del año comercial, calendario y fiscal, implicaría, necesariamente, que para efectos tributarios y corporativos las empresas deban llevar una contabilidad dual hasta el cierre de sus años comerciales, en su mayoría el 31 de diciembre de 2018, pero en algunos casos el 31 de marzo de 2019.

Igualmente, no hay antecedentes para el manejo de presupuestos con cambios de unidad monetaria en medio de los ejercicios. Muchos de estos temas tuvieron soluciones relativamente eficaces en 2007 debido a que el Bolívar fuerte entró en vigencia coincidiendo con el año calendario y fiscal, el 1 de enero de 2008. También se aprovechó que ese día fue, como es costumbre, feriado, así como los tres días previos, para realizar los últimos ajustes requeridos en los sistemas de computación.

Finalmente, hay un conjunto de otros asuntos de orden operativos que el plazo de implantación del bolívar soberano no ha contemplado adecuadamente tales como los cambios en los sistemas de computación de los bancos, el entrenamiento del personal, la adaptación de las maquinas fiscales, la necesidad de reparar cajeros, la dotación de más puntos de ventas para minimizar el uso del efectivo, entre otros. A ello se agrega la virtual imposibilidad del pago con la nueva familia de billetes y monedas de la gasolina, el metro y otros servicios públicos con precios excesivamente bajos.

José Guerra

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo