7 claves sobre la brecha entre el tipo de cambio BCV y el mercado paralelo

Fotografía de Federico Parra | AFP

—El pancito cuesta dos dólares, en cash.

—No tengo dólares ahorita. ¿Y si te pago en bolívares?

—Entonces serían 88 bolívares, mi amor.

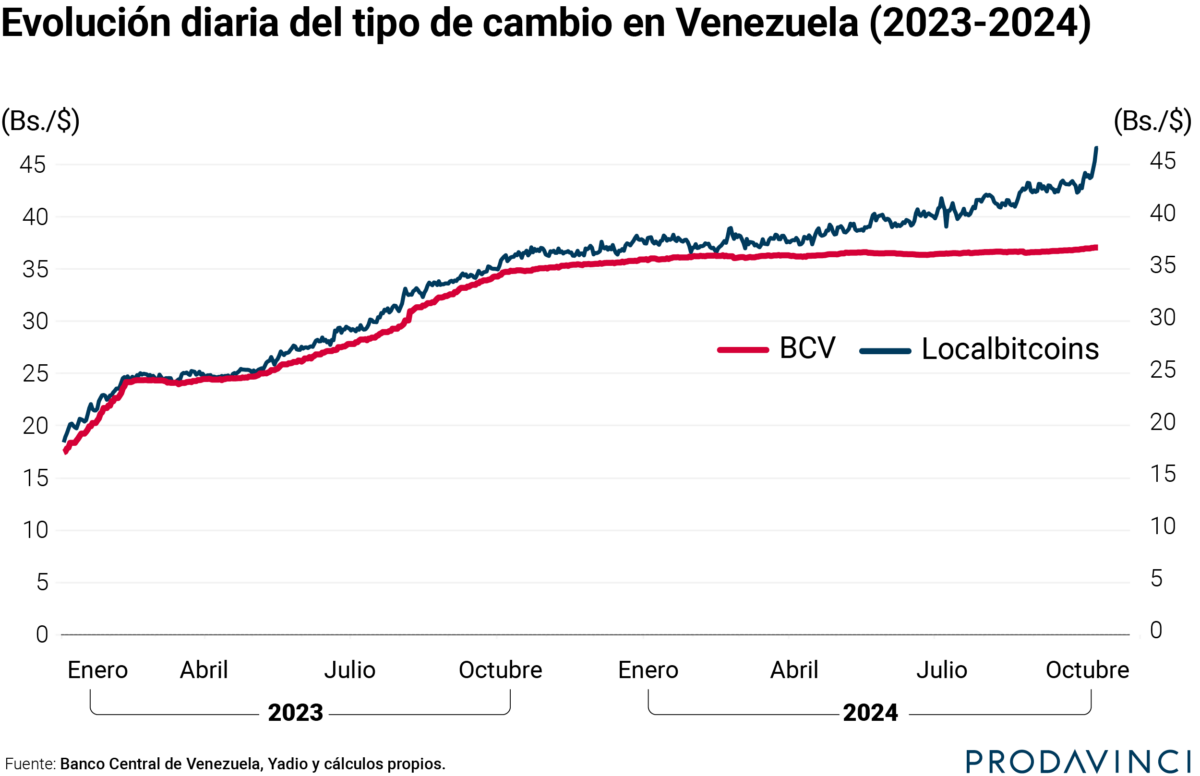

El mismo pan de queso, en una misma panadería del municipio Chacao en Caracas, tiene dos precios. Su valor definitivo depende de la modalidad de pago, sea efectivo en dólares, transferencia bancaria en bolívares o con tarjetas de débito y crédito. Para el 9 de octubre del 2024, el tipo de cambio del Banco Central de Venezuela (BCV) era de 37 bolívares por dólar, en el mercado paralelo el tipo de cambio era mayor: 47 bolívares por dólar. Dependiendo de la cotización elegida y de la moneda de pago, el pan de queso podía costar 74,14 o 94 bolívares.

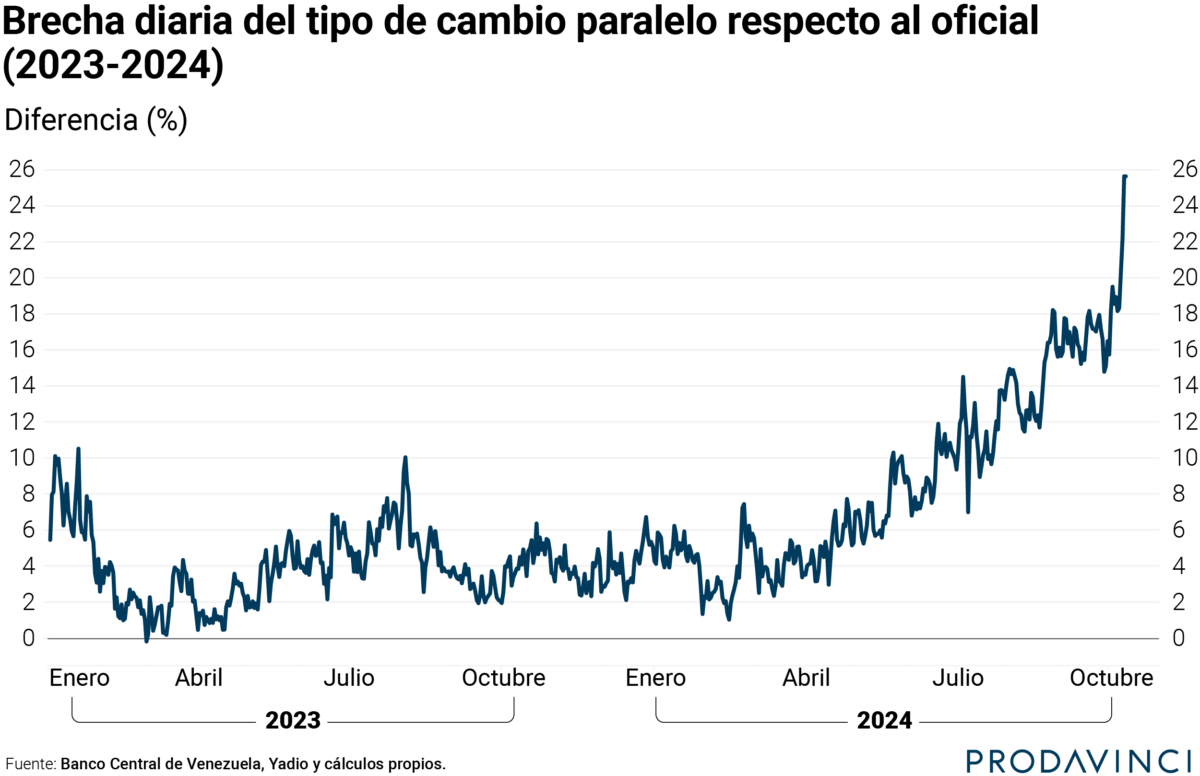

Calculando el precio al valor del mercado paralelo, el pan costaría 26,83% más que el tipo de cambio oficial. La panadería, sin embargo, optó por un punto medio: un promedio entre ambos tipos de cambio para estimar sus precios. El precio final fue un 18,6% más que el valor estimado en dólares al tipo de cambio del BCV. En otras tiendas de Caracas pasa lo mismo: los precios de productos como audífonos o cuadernos escolares pueden costar un 20% más cuando el pago se hace en bolívares.

Estas distorsiones son consecuencias de la brecha entre el tipo de cambio del Banco Central de Venezuela y el mercado paralelo, la cual se ha ampliado en las últimas semanas y advierte sobre la dificultad de mantener el valor del dólar oficial en los niveles actuales. El viernes 11 de octubre, dos días después de comprar el pan de queso, el tipo de cambio del BCV tuvo su mayor aumento de la semana: a 38,88 bolívares por dólar, manteniendo aún una brecha de 22% con respecto al tipo de cambio paralelo.

Después de diez meses con pocas variaciones en el tipo de cambio oficial, con variaciones positivas —aunque bajas de la inflación en bolívares—, y un contexto de incertidumbre por las elecciones presidenciales del pasado 28 de julio, retornamos a una situación ya conocida: más personas buscan comprar divisas, la demanda de dólares supera la oferta disponible del BCV y sube el tipo de cambio paralelo. El oficial ha aumentado con un ritmo más lento. En Prodavinci consultamos a los economistas Tamara Herrera, Jesús Palacios y Daniel Cadenas para explicar qué ocurre con los tipos de cambio y las implicaciones para consumidores y empresarios.

1. ¿Cuándo empezó a aumentar la brecha de los tipos de cambio?

Desde hace casi un año se ha mantenido un tipo de cambio oficial relativamente estable, en torno a los 36 bolívares por dólar, “con poca volatilidad, poco movimiento, y eso pasaba a costa del aumento de la cotización en el mercado paralelo, en las últimas semanas de junio superando los 38 o 39 bolívares, pasando la barrera de los 40, y a finales de septiembre lo vimos más cercano a los 44 bolívares por dólar”, explica el economista Jesús Palacios, de Ecoanalítica. Al 9 de octubre, el dólar paralelo ya se cotizaba a 47 bolívares, mientras que el oficial se mantenía en 37 bolívares.

La brecha comenzó a ampliarse principalmente alrededor de la campaña electoral: “El fenómeno desde la previa electoral hasta que pasan las elecciones es de mucha demanda. Un mercado que, en un contexto de excesiva incertidumbre, buscaba justamente mecanismos de cobertura cambiaria, de no tener tantos bolívares”, señala Palacios.

Este interés en comprar divisas para protegerse económicamente ante el entorno incierto, previo y posterior a las elecciones, aumentó la demanda de dólares y, por lo tanto, su precio. “El tipo de cambio es un precio, y ese precio debe reflejar la abundancia o escasez relativa entre las dos monedas que están implícitas”, explica el economista y profesor universitario Daniel Cadenas, director de la consultora Oikos Research.

En los últimos meses la demanda aumentó considerablemente: “En julio tuvimos un récord de más de dos años con más de 1200 millones de dólares en las mesas de cambio oficiales, eso no cubría todavía la demanda, porque era un mercado en el que la gente estaba anticipando incertidumbre y poca gente quería bolívares en ese contexto. Incluso esos 1200 millones de dólares se quedaron por debajo de una demanda que estimamos en septiembre en un rango entre 1500 y 1800 millones de dólares en el mercado formal. Lo que termina en una reacción de oferta y demanda: si en el mercado oficial no hay suficientes divisas, la gente sale a buscar en el mercado informal, que de alguna manera cotiza libremente y empieza a aumentar el marcaje de su precio. En agosto, la disponibilidad de divisas bajó un tercio de lo que era en julio, y ese diferencial se ha ampliado a máximos de dos años”, dice Palacios.

Como el tipo de cambio se ha mantenido “casi fijo desde noviembre del año pasado (…) cuya tasa de variación es casi cero” —señala Cadenas—. “Esto es como una regulación de precios. De hecho, el bien más barato que puedes conseguir en Venezuela hoy —que es una ganga— es el dólar”.

La economista Tamara Herrera, directora de Síntesis Financiera, señala que es importante tener en cuenta que “esa tasa oficial está controlada y no es sólo un tema de oferta. Esa tasa está prácticamente intervenida. Las mesas de cambio tienen restricción al establecimiento de sus precios y eso es lo que ha logrado que se mantenga prácticamente congelada (….) Obviamente esto hace que sean dólares baratos en un entorno que ya, por incertidumbre, demanda más divisas de lo habitual. Si el precio está controlado, es un incentivo adicional; un catalizador de la demanda de divisas que se traslada al paralelo porque en las mesas de cambio de la banca no hay oferta suficiente”.

2. ¿Cuánto más se puede mantener el tipo de cambio oficial al nivel actual?

“Se puede sostener tanto como quiera —y pueda— el Banco Central. Su prioridad, y la razón de ser de esa brecha cambiaria, es el congelamiento de la tasa oficial porque el gobierno está privilegiando la meta de tener una inflación inferior a tres dígitos este año, y efectivamente bien pudiera estar por debajo de 20, si esta dinámica persiste”, señala la economista Herrera.

La clave está en si el BCV puede mantener el tipo de cambio, ofreciendo suficientes divisas en el mercado oficial. “La situación con el tipo de cambio ya es claramente difícil de sostener. No hay oferta suficiente que promueva o permita disminuir la valoración del mercado de esos dólares en 43 o 44 bolívares por dólar. Lo que uno pensaría es que el camino es avanzar hacia una devaluación progresiva acompañada de una mayor oferta de dólares, que pudiera estabilizar ambos tipos de cambio cercanos a los 40 bolívares, más o menos un promedio entre ambos”, dice Palacios.

“De acuerdo a los fundamentos macroeconómicos —oferta, demanda, inflación, entre otras—, la tasa de cambio en Venezuela debería estar mucho más alta (…) Es un tipo de cambio insostenible porque mientras más desalineada está esa tasa oficial de los fundamentos macroeconómicos, los agentes saben que va a haber una devaluación. Esa falta de credibilidad en el arreglo provoca que los agentes compren más dólares, porque saben que vendrá una devaluación en el bolívar. Entonces se ejerce una presión adicional sobre la tasa de cambio. Básicamente por eso es insostenible”, coincide Cadenas.

3. ¿Cómo se ven afectados empresas y comercios?

De acuerdo con estudios de Ecoanalítica, más del 70% de los pagos en el país se hacen en bolívares, aunque más del 90% de los precios se fijan en dólares. Los comercios formales deben cobrar dichos precios en dólares al cambio oficial del BCV.

“El problema es que si el local intenta comprar dólares en el mercado oficial, por ejemplo, para tener cobertura cambiaria, porque le tiene que pagar a un proveedor que le cobra el producto en dólares, o porque tiene que importar productos y necesita dólares, probablemente en el mercado oficial no consiga dólares. Puede conseguir con más suerte unos Títulos de Cobertura cambiaria que ofrece el Banco Central por plazos de siete días con crecimientos cortos, y lo que están haciendo es renovarlos todas las semanas. Pero eso no salva de que haya un episodio en el que el tipo de cambio paralelo se dispare más y se queden con unos títulos que son muchos menos bolívares y muchos menos dólares que los que estaban buscando. Ahí hay un riesgo. Entonces tiene que voltearse al mercado no oficial y por el diferencial tienen que pagar 20% más para conseguir dólares”, explica Palacios.

Esto implica un aumento de costos y dificulta la reposición de inventarios: “Esa actividad impacta a todo individuo o empresa, persona natural o jurídica, que venda algo y tenga que reponer inventario o pagar recursos productivos a una tasa de cambio no oficial, a la tasa de paralelo. En otras palabras, es recesivo porque contrae el tamaño de las operaciones”, dice Herrera.

Cadenas señala que los comercios asumen entonces otras alternativas: “aunque no pueden cobrar por otra tasa, implícitamente cobran por la tasa paralela al tener sus precios en un monto equivalente a la brecha; es decir, los precios están hoy entre 15 y 20% más caros de lo que estaban cuando la brecha era pequeña o no existía”.

En este sentido, el impacto llega entonces también a los consumidores.

4. ¿Cómo afecta a los consumidores?

“El negocio empieza a ajustar los montos, tanto en bolívares como en dólares, para cubrirse de este diferencial, o hacen cosas como “promociones”: si me pagas en bolívares este precio, si me pagas en dólares, te doy 20 o 15% de descuento. Ese porcentaje de descuento no es casualidad, lo que están diciendo es que con los dólares ya están cubiertos del diferencial cambiario, pero con los bolívares tienen que cubrirse porque si no, matan su negocio. Esa segunda fase impacta en los consumidores, porque al final esto tiene claramente un efecto inflacionario”, explica Palacios.

“Hay mucha gente que dirá ‘especulación, usureros, viveza criolla’, un término que se ha puesto siempre de moda aquí. No es viveza criolla, es un fenómeno más bien financiero y lógico en cualquier lado del mundo”, agrega.

Es decir, si bien la medida de mantener el tipo de cambio controlado busca evitar la inflación, el diferencial entre ambos tipos de cambio termina causando precisamente ese mismo efecto. Pero pudiera no verse tan rápido, considera la economista Herrera: “Si bien esto está encareciendo los insumos que se pagan a precio paralelo, importados o porque hay que reponer las divisas a precio paralelo, hemos notado que presiona la inflación al alza. Pero el entorno económico es de una demanda de consumo frágil, y eso hace que el traslado del precio por ese diferencial se haga de manera muy gradual, o incluso no ocurre todavía. Mientras eso sea así, imagino que en el racional antiinflacionario del BCV no habrá mayor premura por evitar que esa brecha continúe estando elevada y además está promoviendo el pago en bolívares, toda vez que todos buscan vender en el paralelo para pagar obligaciones o consumos atados a la tasa oficial”.

De cualquier forma, el siguiente efecto es evidente: quienes reciben sus salarios e ingresos en bolívares tienen menor capacidad de compra, valen menos. “Por un lado o por otro estás pagando el precio de esta brecha: mayor inflación y menor poder de compra”, apunta Cadenas.

5. ¿Cuál podría ser el efecto de una devaluación?

En Venezuela se han implementado sistemas de pagos mixtos, con salarios en bolívares y bonos en dólares, en el sector privado. Sin embargo, los trabajadores de la administración pública, jubilados y pensionados reciben todos sus ingresos en bolívares, incluyendo los bonos ofrecidos por el Estado. Una devaluación afectaría directamente a estos millones de trabajadores y retirados, ya que el aumento de los precios implica pérdida del poder de compra de los salarios fijos, que se quedan rezagados; también afecta la relevancia del salario, una figura que ha sido sustituida gradualmente por la bonificación de ingresos, tras más de dos años sin aumentos formales del sueldo mínimo en el país.

“Obviamente habría pérdida del poder de compra de los bonos que reciben los empleados del sector público —que se pagan en bolívares—, pérdida del poder de compra de la gente que percibe salarios en bolívares. El problema es que el gobierno ha estado muy reacio a dejar desplazar el tipo de cambio para no afectar sobremanera la estabilidad de precios ni la cambiaria. La verdad lo ha logrado con sacrificio para mucha gente en el país. En mi opinión, creo que el gobierno debe empezar a mover el tipo de cambio oficial. Es mejor hacerlo ahora, que puede tener menos efectos negativos para la gente, que esperar a que la situación se salga de control y termine teniendo un repunte más importante”, dice Palacios.

Herrera, por su parte, no considera probable una devaluación fuerte en el corto plazo. De cualquier forma, coincide en que el efecto sería un aumento de la inflación. “El equipo económico tiene que acompañar la devaluación con acciones, como oferta permanente de divisas, para que no haya la noción de que la devaluación es una decisión de derrota y se evite una espiral de expectativas negativas. La forma en que se implemente la decisión de devaluar el tipo de cambio oficial es importante, porque de la claridad con la que se haga depende el éxito de la medida. Para eso también hay que tener una buena alforja llena de divisas para atender y convencer al mercado de que ajustas porque buscas corregir un desequilibrio y no porque se te agotó la política…o la alforja”, explica.

La economista no cree que esta devaluación ocurra mientras el diferencial no acelere la inflación de manera importante: “Ahora, si llegara a no tener divisas suficientes para intervenir en el mercado y las fuentes complementarias son insuficientes, o esta brecha comienza a trasladarse a la inflación, a la formación de precios en Venezuela, entonces sí va a tener que tomar la decisión”.

6. ¿Cuál es el efecto y rol de Chevron en el mercado cambiario?

El precio del tipo de cambio oficial se ha mantenido, en parte, por las intervenciones y entrega de divisas ofrecidas por el BCV al sistema financiero. Parte de esos dólares que se ofrecen en la banca nacional, a la tasa oficial, provienen de los ingresos petroleros, especialmente de Chevron, petrolera estadounidense que en noviembre de 2022 recibió una licencia del Departamento del Tesoro de Estados Unidos para operar en Venezuela pese a las sanciones, autorización recientemente renovada de forma automática hasta abril de 2025.

“Sin duda, Chevron ha sido un elemento que ha ayudado a dinamizar el mercado cambiario. Las licencias que se otorgaron en 2022 y ha habido renovaciones automáticas ahora en octubre, contribuyen el 20 o 25% de la oferta de divisas, lo cual para una sola empresa es importante. Son un elemento de estabilidad cambiaria. Obviamente si se retira la licencia de Chevron tendría un detonante en el mercado cambiario, habría una disminución importante de la disponibilidad de divisas”, dice Palacios.

Herrera coincide en que la participación de Chevron es importante, mas no es el único determinante del mercado cambiario: “Hasta más o menos marzo o mayo de este año, Chevron ofrecía cerca del 20% de las divisas que fluían en el mercado formal. Ese es un porcentaje que ha venido bajando recientemente. Las razones las desconozco; pudiera ser que estén vendiendo algunos dólares en el mercado paralelo, lo cual podría haber contribuido a que ese tipo de cambio paralelo no se haya disparado más velozmente”.

El economista Cadenas, por su parte, descarta que Chevron se retire del mercado venezolano tras la crisis postelectoral. “No creo que Chevron se vaya. Ellos tienen como cien años acá, son insistentes (…) Chevron tiene una operación aquí mínima, financiada por el propio flujo de caja de la producción y financiada por sus propios proveedores de servicios. ¿Y por qué está haciendo esto? Porque Pdvsa tiene una deuda de más de 5.000 millones de dólares con ellos”, explica.

Sin embargo, si el gobierno estadounidense revoca la licencia general que autoriza las operaciones de Chevron en Venezuela, Cadenas concuerda con que tendría un efecto importante:

“Vivimos en un mundo con países que ahora producen petróleo y que hace 10 años no lo hacían. Hay muchos actores. Ahora tenemos a Guyana, que está aumentando su producción, y Canadá ahora se podría considerar nuestra competencia directa en el mercado estadounidense, produciendo un petróleo más o menos similar al nuestro en calidad. Entonces nosotros somos fácilmente reemplazables [en el mercado petrolero]. Van a sobrar fuentes, países, que quieran reemplazar a esos 200.000 barriles venezolanos. Si Venezuela sale del mercado, entre Arabia Saudita, Rusia, Argelia, Libia —que va a entrar en el mercado— y Nigeria lo pueden sustituir. No éramos reemplazables cuando producíamos tres millones de barriles. (…) Si llegan a eliminar la licencia 41, en un contexto donde se estima la caída del precio del petróleo, sería la tormenta perfecta. El gobierno tendría que verse obligado a dejar libre y flotante el tipo de cambio porque no tendría como intervenir en el mercado”.

7. ¿Cuáles son las proyecciones del tipo de cambio para finales de año?

Las estimaciones de Ecoanalítica —explica Palacios— apuntan a un aumento: “Nuestra proyección optimista habla de un tipo de cambio paralelo bastante cercano a 50 bolívares por dólar. El mercado paralelo probablemente esté un poco por encima del mercado oficial y se mantenga más o menos una brecha de 10%. Bajo este escenario, el tipo de cambio oficial cerraría cerca de los 45 o 46 bolívares por dólar”.

Herrera advierte que se acaba de iniciar el último trimestre del año, el más exigente en términos de gasto público: “La expansión monetaria que se va a producir estacionalmente allí es importante, y eso va a subir un escalón más en la demanda de divisas. Hay que tener en el bolsillo suficientes divisas para ofrecer en el mercado o, en su defecto, hacer más atractivos los Títulos de Cobertura Cambiaria”.

Los últimos tres meses del año suelen traer consigo los pagos de aguinaldos y utilidades, más bolívares en circulación que se pueden usar para comprar dólares, aumentar la demanda —alimentada por la incertidumbre postelectoral y la próxima fecha de toma de posesión del nuevo mandato presidencial en enero de 2025— y, con ella, el aumento del tipo de cambio.

“Mi impresión es que el Banco Central después de julio disminuyó gradualmente la intervención en divisas, precisamente para ir acumulando porque sabe que le viene el trimestre más fuerte con octubre, especialmente en noviembre y también diciembre. La decisión de devaluación es obviamente exclusiva del Banco Central. Va a suceder cuando quiera, cuando lo decida, y él va a sopesar el costo de inflación frente a la necesidad de seguir aumentando la oferta de divisas”, concluye.

El economista Cadenas señaló que el tipo de cambio real es mucho mayor. Aplicando la metodología del tipo cambio de paridad de poder de compra —una comparación de los precios de una cesta de productos o servicios entre dos monedas—, “dependiendo de lo que coloques en esas cestas, da en el rango de entre 90 y 100 bolívares por dólar”, explica. Sin embargo, mientras las autoridades mantengan su intervención en el mercado cambiario, las proyecciones seguirán mucho más modestas.

¿Qué se puede esperar para el inicio de 2025?

La economista Tamara Herrera afirma que el escenario del año próximo depende de las acciones que se tomen en este último trimestre de 2024: “Todo depende de lo que ocurra de aquí hasta enero. Si el gobierno no ha devaluado antes, el entorno político puede facilitarle la excusa de que la devaluación es un hecho inevitable por causas políticas exógenas. Debe buscar la forma menos dolorosa para corregir el enorme desequilibrio acumulado en el ámbito cambiario”.

Por su parte, Cadenas señala que la tasa de tipo de cambio es una variable económica “súper complicada de pronosticar”, pero apuntó tres factores que tendrán influencia: la decisión y acciones que tomen las autoridades para atender la brecha cambiaria —también cuándo las tomen, si se demoran podrían ser poco efectivas—, la cotización del petróleo —actualmente “sobrevaluada por el conflicto en Medio Oriente”—, y el escenario político de principios de año.

Cadenas estima que lo que ocurra el 10 de enero en Venezuela así como el resultado electoral de las elecciones de noviembre en Estados Unidos, tendrá una altísima incidencia en el futuro de la licencia de Chevron y de otras similares que se han otorgado al resto de las operadoras como Repsol, Maurel & Prom, etc. De ello dependerían los ingresos para alimentar el mercado cambiario y sus posibilidades de disponer del sistema tributario.

Joshua De Freitas, Luisa Salomón

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo