Fotografía de Guillaume Capron / Flickr

El sistema financiero ha demostrado capacidad para surfear en aguas turbulentas y mantiene la solvencia en medio de una profunda contracción de la economía y el despegue de la hiperinflación; pero el entorno comienza a afectar la adecuación del patrimonio y la expansión del crédito.

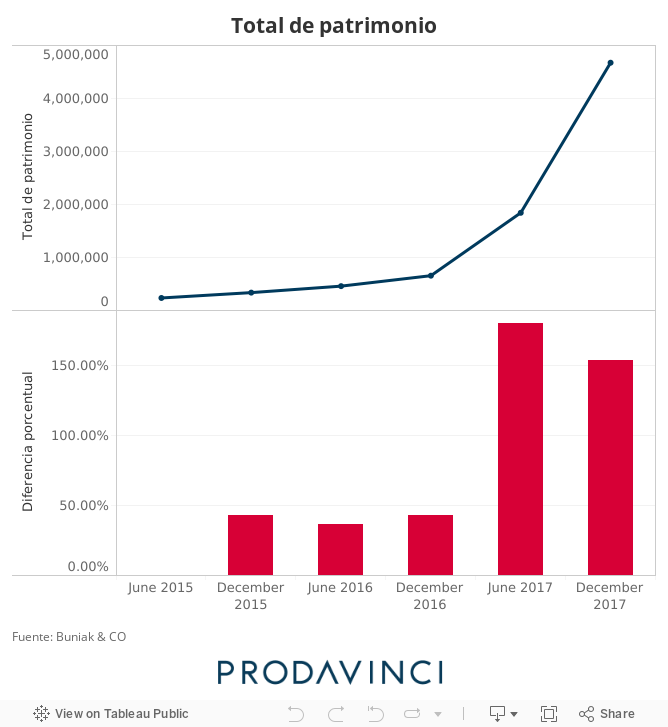

Para que el Gobierno pueda gastar en las magnitudes que desea, el Banco Central emite grandes cantidades de bolívares que aumentan velozmente los depósitos en la banca, al punto de que entre diciembre de 2016 y diciembre de 2017 las captaciones registran un salto de 1.043%. Aunque parezca contradictorio, este incesante incremento del dinero es el punto de partida para una serie de desequilibrios.

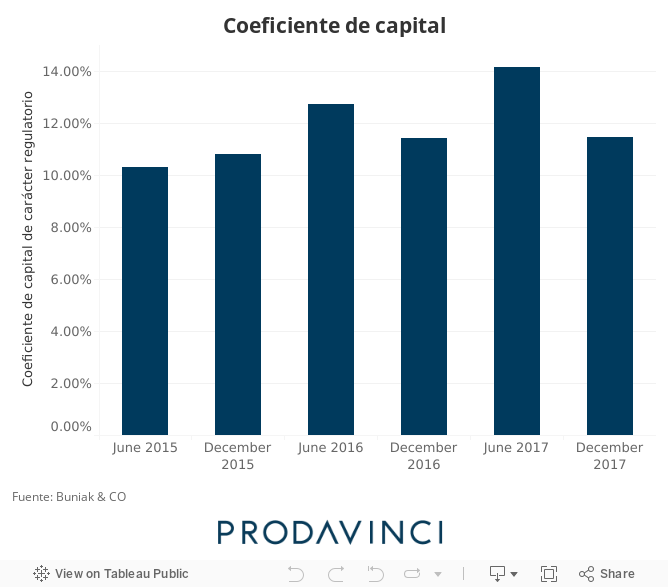

Con los fondos que les ingresan los bancos otorgan créditos en montos crecientes, a pesar de la recesión, porque la inflación dispara los precios y, por ejemplo, una empresa necesita más bolívares para financiar la misma o menor actividad que en 2016. El aumento de los créditos incrementa el activo, y entonces es necesario elevar el patrimonio continuamente porque la Superintendencia de Bancos exige un índice mínimo de patrimonio sobre activos de 9%.

El problema es que cada vez es más difícil ajustar el patrimonio al ritmo adecuado, y si esto no sucede, el crédito no puede elevarse en las cantidades que demandan las empresas y los particulares. Leonardo Buniak, analista financiero y director de la firma Buniak & CO que realiza un seguimiento constante a la banca venezolana, explica que “la exigencia es 9% y al cierre de diciembre la banca tiene una adecuación de capital de 11,45%, cumple, pero la pregunta es: ¿está la banca venezolana habilitada patrimonialmente para satisfacer el crecimiento del crédito que se está demandando o el relanzamiento de la economía? La respuesta es no, porque amanece en 2018 sin mayor capital para crecer”.

Añade que “no hay aporte de capital que haga la banca que pueda absorber el tsunami monetario, la inyección desmesurada de la liquidez; la solución es detener la hiperinflación”.

La contabilidad

Un factor relevante es que desde 2015 la Superintendencia de Bancos viene introduciendo cambios en la manera de calcular el índice de patrimonio a fin de facilitar su cumplimiento y evitar que el crédito deje de fluir. Básicamente ha disminuido el tamaño del activo al ordenar que no se tomen en cuenta para su cálculo los bonos públicos, los bonos de Pdvsa y el dinero colocado en el Banco Central. Al mismo tiempo, ha facilitado la adecuación del patrimonio permitiendo que los banqueros lo incrementen con la revaluación del valor de los inmuebles, sumándole las provisiones y mediante ajustes por devaluación.

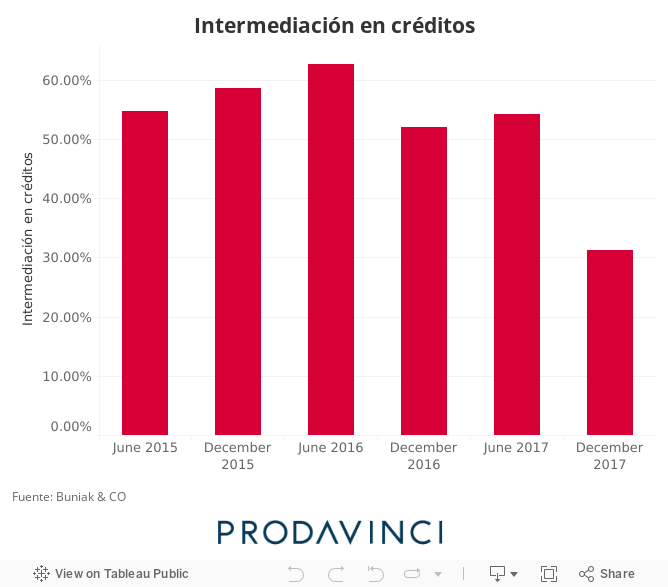

Además, el patrimonio ha recibido aportes de los accionistas y dinero proveniente de las utilidades, pero aun así los bancos no han tenido más opción que frenar la expansión del crédito. Al cierre de diciembre de 2016 los bancos prestaban 51,9 bolívares de cada 100 que tenían en depósitos, mientras que en diciembre de 2017 esta relación descendió a 31,32.

El escenario

En medio de la campaña electoral en la que Nicolás Maduro busca su reelección, el gobierno tiene como uno de sus objetivos que fluya el crédito para las empresas y los particulares, algo que crea la posibilidad de que la Superintendencia de Bancos introduzca en breve nuevos cambios para facilitar la adecuación del patrimonio.

Leonardo Buniak advierte:

“Cuando un cliente deja de pagar un crédito se produce una pérdida que es real, mientras que el patrimonio que se deriva de subterfugios es contable. En otras palabras, en la medida en que continúe este ejercicio de aumentar el patrimonio de la banca con medidas como la revaluación de activos, lo que se está haciendo es inflar el patrimonio contablemente para compensar pérdidas reales que podrían surgir en el futuro, sobre todo en un contexto en el que haya un ajuste macroeconómico”.

Además, considera que:

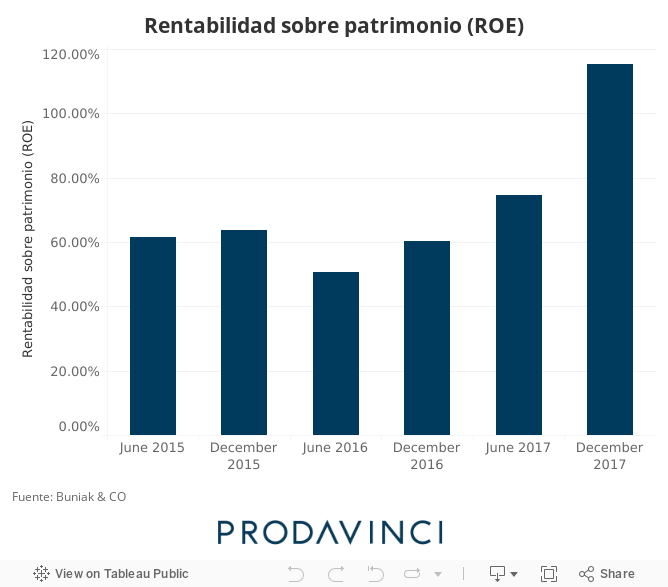

“El crecimiento del patrimonio, a pesar de los manejos contables, no es suficiente para soportar el aumento que experimentan los activos por la oferta monetaria de origen fiscal. Entonces, la banca está en una especie de trampa vinculada a los objetivos políticos que tiene el gobierno. Este año va a continuar el aumento de la oferta monetaria para financiar gasto público de origen clientelar. En enero, que estacionalmente es el mes menos expansivo de la economía, la liquidez aumentó desde 127 billones a 159 billones de bolívares; se está emitiendo dinero inorgánico, dinero con el que dotas a los agentes económicos para que compren productos que no se han producido”.

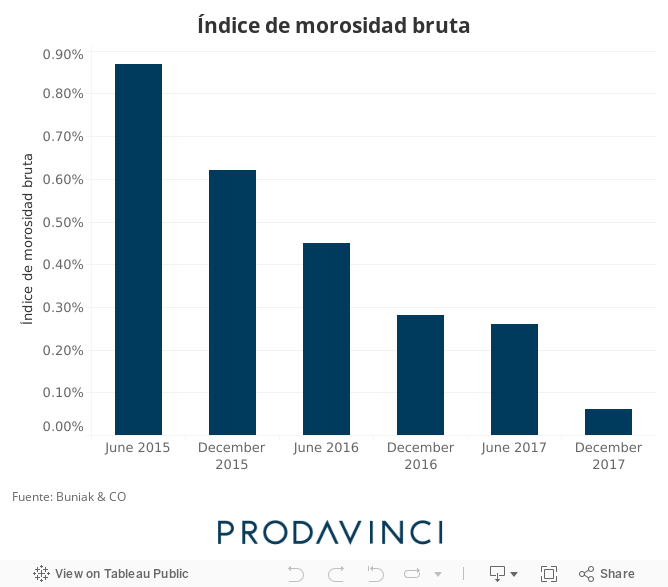

La morosidad

Un aspecto que luce favorable es que los créditos con problemas se mantienen en niveles ínfimos a pesar de que las empresas y los comercios están vendiendo menos y la mayoría de las familias tiene inconvenientes para cubrir gastos básicos. El monto de los préstamos con demora en el pago apenas representa 0,06% del total, una cantidad históricamente baja.

No obstante Leonardo Buniak hace una observación importante:

“Entre 2015-2017 el monto de la cartera vencida (morosidad) se ha incrementado 251%, pero en este mismo período la cartera total ha aumentado 1.549%. Esto quiere decir que una montaña inmensa de nuevos créditos está diluyendo el problema. El punto es que tiene que venir un ajuste macroeconómico porque estamos en hiperinflación. La banca tiene una excelente provisión para la morosidad de hoy, las provisiones cubren la mora en 3.359%. ¿Pero cuál es el riesgo potencial de esa morosidad, cuál puede ser la morosidad futura?”.

El ajuste

En el escenario en el que un nuevo gobierno, o el actual, decida implementar un plan de ajuste para detener el avance de la hiperinflación y sentar las bases para que la economía pueda comenzar a crecer, es imprescindible evaluar el impacto que determinadas medidas pueden generar en la banca.

Leonardo Buniak indica que “en un proceso de ajuste macroeconómico, el manejo del sector bancario debe ser extremadamente cuidadoso. Hay que evaluar muy bien cuándo y cómo vas a tasas de interés reales positivas porque se puede golpear la calidad de la cartera de inmediato. Con el aumento de las tasas se detendría el incremento del crédito y los préstamos con problemas, que hoy están diluidos aflorarían en toda su magnitud, a lo que se añadiría la vulnerabilidad patrimonial y el impacto en la rentabilidad”.

Otro elemento a considerar sería “evaluar muy bien el tema de cómo y cuándo levantas el control de cambio porque se podría generar una falta de liquidez en el sector financiero”.

Víctor Salmerón

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo