Actualidad

La banca podrá prestar el equivalente a 30% de sus captaciones en dólares: 4 claves

Fotografía de Federico Parra | AFP

La Superintendencia de las Instituciones del Sector Bancario (Sudeban) autorizó a los bancos a otorgar créditos en bolívares por el equivalente al 30% de sus captaciones en divisas, con base en los saldos de las cuentas de libre convertibilidad al cierre de 2022. La decisión fue comunicada a las instituciones a través de una circular enviada el miércoles 18 de enero de 2023.

Los mismos tendrán que estar expresados en la Unidad de Valor de Crédito (UVC), creada en 2019 para reflejar el monto de los créditos comerciales. La UVC se calcula tras dividir el monto del préstamo entre el Índice de Inversión (IDI) que divulga el Banco Central de Venezuela (BCV) y que está indexado a las variaciones del tipo de cambio oficial. En consecuencia, el monto del préstamo aumenta a medida que lo hace el precio del dólar.

1. Los datos

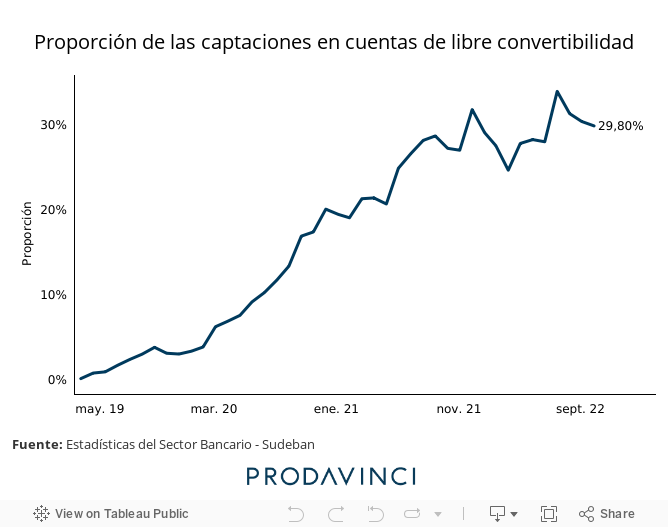

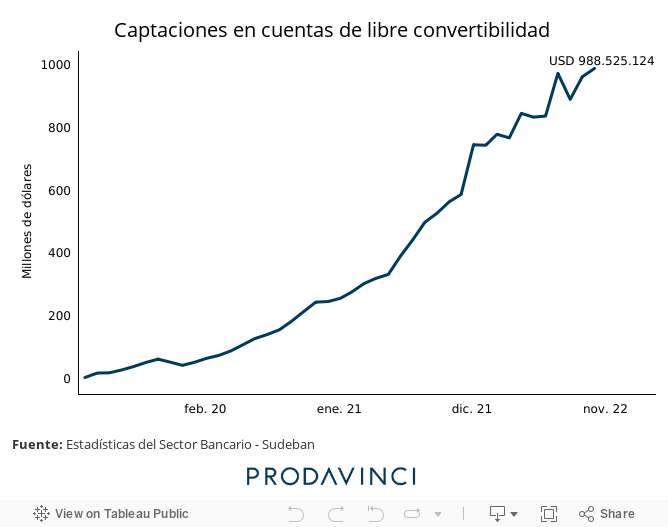

Al cierre de noviembre de 2022, fecha del reporte más reciente de Sudeban, las captaciones en divisas en cuentas de libre convertibilidad ascendían a 988 millones de dólares a la tasa de cambio oficial y representaban 29,80% de todas las captaciones de la banca.

En febrero de 2022, el gobierno autorizó a la banca a otorgar préstamos en bolívares sobre el valor del 10% de sus captaciones en divisas, equivalente a 98 millones de dólares al cierre de noviembre. Sin embargo, en enero de 2023 el gobierno manifestó que el total de créditos otorgados bajo esta medida fue inferior a ese umbral, recuerda la economista y directora de Síntesis Financiera, Tamara Herrera. La nueva decisión permitiría a la banca otorgar créditos hasta por un equivalente a 296 millones de dólares.

2. El objetivo de la medida

Los economistas Tamara Herrera y Leonardo Vera coinciden en que la medida buscaría, en teoría, aumentar el financiamiento disponible y generar una mayor oferta de divisas en el mercado cambiario.

El BCV mantiene una política antiinflacionaria basada, en gran parte, en la contención del tipo de cambio. En el marco de esta política, el BCV restringe el crédito aumentando la proporción de los depósitos que la banca está obligada a congelar a modo de reserva. “Los cuatro pilares de su estrategia han sido contener el crédito bancario, contener el gasto público, aumentar la recaudación tributaria interna e intervenir en el mercado cambiario con la venta de divisas en efectivo”.

A la tasa de cambio del mercado paralelo, la cartera de crédito de toda la banca era equivalente a 2 mil 959 millones de dólares al cierre de 2015. En noviembre de 2022, equivalía a 591 millones de dólares, dos años antes era solo de 231 millones. Esta reducción ha tenido un efecto recesivo, recuerda Herrera: “Los tres primeros pilares (de la política oficial) tienen efectos recesivos sobre la economía. Se ha buscado lograr mayor crecimiento económico bajando la intensidad de uso de esos instrumentos, pero con pasos muy discretos. No quieren bajar el requisito de encaje para que la banca preste con libertad”.

La proporción de depósitos inmovilizados, en este caso el denominado encaje legal ordinario, pasó de 22% a 93% entre 2018 y 2020. En 2022, este coeficiente se redujo y cerró el año en 73%. La intención de todas estas medidas ha sido evitar que los bolívares prestados se destinen a demandar divisas. Al mismo tiempo, el BCV vende divisas a través de las instituciones financieras para satisfacer la demanda e influir en la formación de la tasa de cambio.

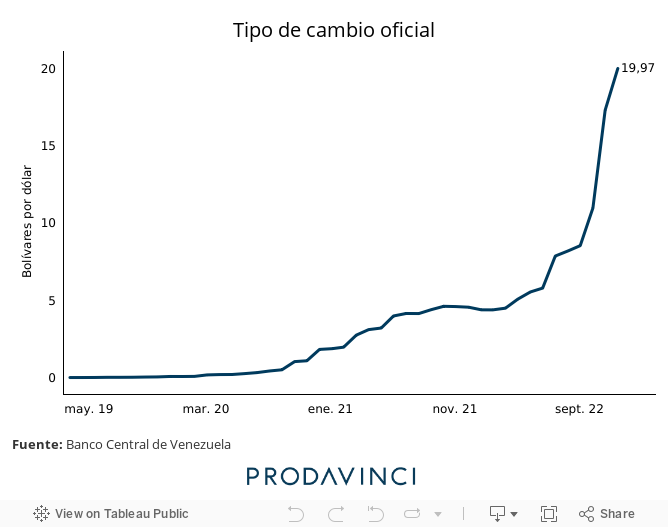

Sin embargo, esta estrategia de contención del tipo de cambio falló en el segundo semestre de 2022 cuando el tipo de cambio oficial aumentó 212,07%, un evento que los especialistas atribuyeron en parte a problemas de coordinación entre los pagos realizados por el Ejecutivo y la disponibilidad de divisas que tiene el BCV para vender. En el primer semestre de 2022, el incremento fue solo de 20,39%. “El gobierno busca sostener su estrategia antiinflacionaria que desde mediados del 2022 comenzó a mostrar sus grietas”, señala Tamara Herrera.

Con esta nueva medida, se buscaría incrementar la disponibilidad de crédito sin rebajar el encaje legal, coinciden los especialistas.

3. El riesgo cambiario y el descalce en la banca

Para otorgar créditos en bolívares a partir de fondos depositados en las cuentas de libre convertibilidad, la banca tendría que vender estas divisas en el mercado cambiario. Sin embargo, este incremento en la oferta de dólares sería momentáneo: “Como los créditos están indexados al comportamiento de la tasa de cambio, los clientes se cubren y transforman esos bolívares en dólares. Así que la demanda de dólares también aumenta de inmediato. El efecto neto es cero”, explica Vera.

El cliente se arriesga a un incremento sustancial en el monto que debe pagar en bolívares en el caso de una depreciación súbita de la moneda; en consecuencia, la presión sobre el BCV como principal oferente de divisas en el mercado no cesará bajo esta dinámica: “Muchas empresas han decidido no renovar estos créditos, pues terminan pagando sumas astronómicas cuando el tipo de cambio se deprecia y deben poner más bolívares para repagar”, explica el profesor de la UCV.

Luego de otorgar los créditos, la banca debería reponer los fondos en divisas a sus ahorristas con los pagos de los prestatarios pero la banca está impedida de comprar divisas en el mercado cambiario. La única forma de reponer los fondos es captando nuevas divisas de otros clientes. “Si la autorización permitiera prestar en dólares el riesgo se reduce a escoger la calidad del deudor que sea capaz de honrar un préstamo en dólares”, explica Tamara Herrera.

La inestabilidad del mercado cambiario y la falta de garantías sobre la disponibilidad de divisas también representan un desafío para la captación de nuevas divisas de otros clientes para reponer los fondos, mientras el sistema es altamente dependiente de las intervenciones que hace el BCV.

4. Qué esperar y cómo podría reanimarse el crédito

Dado el riesgo y los costos que puede generar este tipo de créditos para las empresas, Herrera y Vera consideran que la demanda de estos productos será limitada: “La demanda por ese tipo de créditos no va a ser muy importante, no porque las empresas no necesiten financiamiento, sino porque ese tipo de crédito es muy oneroso. No se va a reactivar el mercado de créditos por esta vía, afirma Vera.

La alternativa sería que las autoridades permitieran el otorgamiento de créditos en divisas, en lugar de solo respaldarlos con las captaciones en las cuentas de libre convertibilidad. Esto haría que los prestatarios repaguen el capital y los intereses de sus préstamos directamente en divisas, evitando el descalce. “La medida más sencilla, en el contexto actual venezolano, sería permitir los créditos en dólares. Eso reanimaría más a la economía”, asegura Herrera.

Esto podría combinarse con el establecimiento de una porción de los depósitos en divisas a modo de reserva para respaldar estos créditos, mitigar el riesgo cambiario y evitar el descalce, sugiere Leonardo Vera. Considera también que las autoridades deberían reducir la carga tributaria sobre la banca e incentivar su participación en el mercado de capitales para propiciar un aumento en la disponibilidad de financiamiento por parte de la banca.

Ambos economistas coinciden en la necesidad de reducir el elevado encaje legal que impide a la banca prestar gran parte de sus captaciones en bolívares, algo que tendría que ocurrir “paulatinamente en la medida que un buen programa de políticas macroeconómicas e institucionales vaya aumentando la confianza y la demanda de moneda soberana”, explica Vera.

“Mientras no se trabaje el asunto de la desconfianza en la moneda, un problema que es de naturaleza macroeconómica e institucional, cualquier aumento en la corriente de bolívares por los pagos que hace el sector público se traducirá en presiones sobre el mercado cambiario”, explica Vera.

“Hemos estado pagando un muy alto precio por la preservación forzosa del espacio del bolívar: primero a través de la restricción de los créditos en divisas y luego a través de la reforma del IGTF que trajo efectos inflacionarios y truncó la fluidez que había provisto la autorización de la incipiente dolarización financiera. Así no se facilita el crecimiento”, sentencia la economista Tamara Herrera.

Salvador Benasayag

ARTÍCULOS MÁS RECIENTES DEL AUTOR

- Mapa de riesgo: las brechas vacunales de Venezuela

- Diseño desigual: el caso de los centros de vacunación covid en Venezuela

- La banca podrá prestar el equivalente a 30% de sus captaciones en dólares: 4 claves

- ¿Están preparadas las empresas venezolanas?: 4 claves sobre la nueva relación comercial con Colombia

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo