Actualidad

¿Cómo ha evolucionado la Unidad Tributaria en los últimos años?

El Servicio Nacional Integrado de Administración Aduanera y Tributaria (Seniat) ordenó un incremento de la Unidad Tributaria (UT) a 9 bolívares, mediante una providencia administrativa fechada el 13 de abril de 2023 y publicada en Gaceta Oficial el 8 de mayo del mismo año. Previamente, la Unidad Tributaria era de 0,40 bolívares y estaba en vigencia desde marzo de 2022.

En contexto

La UT aumentó 2.150% con esta nueva medida. Entre marzo de 2022 y abril de 2023, el Observatorio Venezolano de Finanzas reportó un incremento de precios de 491,80%, mientras el tipo de cambio oficial subió 451,21%. A pesar de que esta vez la UT aumentó más que el tipo de cambio y la inflación, en años recientes la UT se rezagó sistemáticamente respecto a estos indicadores.

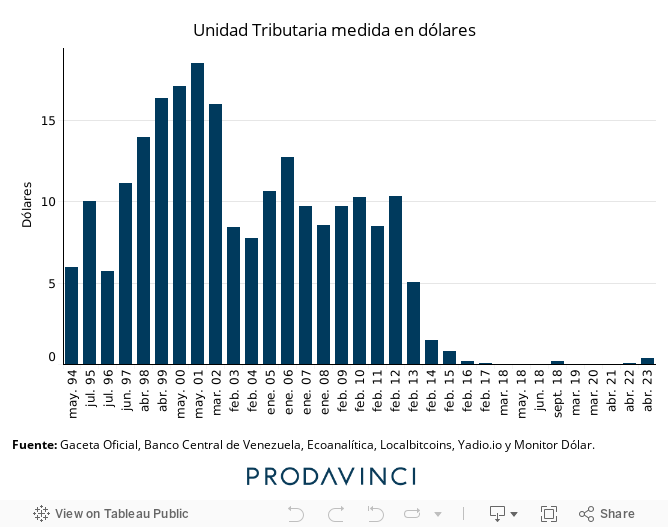

La Unidad Tributaria se instituyó a través de una reforma del Código Orgánico Tributario (COT) en 1994. Desde entonces las autoridades dictan un aumento cada año para actualizar el valor de la UT. Durante la hiperinflación, en 2018, se ordenaron hasta cuatro aumentos en el mismo año.

Tras este nuevo aumento en 2023, la UT equivale a 0,36 dólares: el nivel más alto de los últimos siete años. Sin embargo, en 2015, casi tres años antes de la hiperinflación, la UT equivalía a 0,78 dólares al momento de ser decretada.

Cuando se instituyó en 1994, la UT equivalía a 5,93 dólares de la época (1.000 bolívares de los viejos). Entre 1997 y 2002 se mantuvo por encima de 11 dólares por UT. En 2001, el incremento decretado llevó la UT al equivalente de 18,46 dólares, su máximo histórico.

Un poco de historia

El COT no solo establece la figura de la Unidad Tributaria, también regula cómo se dictan sus ajustes. En las reformas de 1994, 2001 y 2014, el COT establecía que el Seniat debía consultar a la Comisión de Finanzas de la Asamblea Nacional y tenía que guiarse por el Índice Nacional de Precios al Consumidor del Banco Central de Venezuela para calcular el aumento.

Adicionalmente, el COT ordenaba que esta medida debía dictarse en los primeros 15 días del mes de febrero de cada año (o tras los primeros 15 días de enero, cuando el BCV publica la inflación, en el caso del COT de 1994).

En la reforma de 2020, la Asamblea Nacional Constituyente eliminó el control parlamentario sobre los ajustes de la UT y eliminó la fecha de referencia para dictar el aumento. El recálculo de la Unidad Tributaria a partir de las cifras de inflación también fue eliminado. El texto aprobado en 2020 solo establece la consulta previa al Presidente de la República.

Algunas consecuencias

El umbral mínimo para declarar el Impuesto Sobre la Renta (ISLR) es uno de los indicadores atados al valor de la Unidad Tributaria y afectados por su rezago. Los asalariados deben declarar el ISLR cuando su enriquecimiento supera las 1.000 UT al año.

Para el año fiscal 2022, la UT vigente fue la decretada en marzo de 2022: 0,40 bolívares, lo quiere decir que los trabajadores con enriquecimiento neto de 400 bolívares anuales debían declarar (o con ingresos brutos de 600 bolívares anuales). Esta cifra era equivalente a 3 meses de salario mínimo, lo que en otras palabras obligaría a declarar a casi cualquier persona que recibiera ingresos como asalariado durante todo el año. Luego del nuevo aumento, 1.000 UT equivalen a 9.000 bolívares y 1.500 UT a 13.500 bolívares.

La alícuota más alta del Impuesto Sobre la Renta es de 34% y se aplica sobre la fracción de enriquecimiento neto que supere las 6.000 Unidades Tributarias, equivalentes a 2.400 bolívares en el año fiscal pasado: 376 dólares a la tasa de cambio oficial promedio de 2022. Unos 29 dólares mensuales. La ley reserva esta alícuota para rentas que se consideran altas. Tras el nuevo aumento de la UT, esta alícuota aplicará sobre enriquecimientos que superen los 54.000 bolívares o 2.160 dólares anuales (180 dólares mensuales), a 25 bolívares por dólar.

En una situación similar se encuentran aquellas personas naturales designadas como Sujetos pasivos especiales, una categoría teóricamente reservada para grandes contribuyentes. Un requisito establecido en la ley para ser designado como Sujeto pasivo especial, en el caso de aquellos domicilados en Caracas, es haber recibido ingresos brutos superiores a 7.500 Unidades Tributarias durante el año. Para 2022, esta cifra equivalía a 444 dólares anuales o 37 dólares mensuales, a la tasa de cambio oficial promedio del año. Tras el aumento, estas 7.500 UT son equivalentes a 67.500 bolívares o 2.700 dólares (225 dólares mensuales), a 25 bolívares por dólar.

Unidad de Datos Prodavinci

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo