Coromoto es comerciante. Tiene un local de ropa en Montalbán. Su cliente compró unos pantalones y pagará en bolívares. Coromoto está obligada a cobrarle a 7,01 bolívares por dólar: la tasa de cambio publicada por el Banco Central de Venezuela al cierre del miércoles 24 de agosto. De no hacerlo, se arriesga a una sanción.

Está angustiada. No pierde tiempo: luego de recibir el pago, entra en la página web de su banco e intenta comprar dólares con los bolívares que recibió. El dólar lleva varios días subiendo y teme que los bolívares que acaba de recibir no valgan nada en unas horas. La página le indica que el monto solicitado supera las divisas disponibles en la mesa de cambio. Prueba con un monto menor. Tampoco lo logra.

Ese día, los usuarios que consiguen divisas en los bancos lo hacen a 7,83 bolívares. De haber comprado en el mercado oficial, Coromoto hubiese necesitado 11% más bolívares que los pagados por su cliente para transformar los bolívares a la misma cantidad en dólares. Sin acceso al tipo de cambio oficial ni posibilidad de remarcar precios, solo podría acudir al mercado paralelo: lo que en la práctica significaría haber hecho un descuento de 25% sobre el precio de los pantalones. No tiene opción. Coromoto vendió a pérdida.

El caso de Coromoto es un ejemplo de lo ocurrido entre el 22 y el 26 de agosto en la economía venezolana y los problemas que causan las distorsiones del sistema cambiario venezolano, mientras el precio del dólar sube y se abre una brecha entre el mercado paralelo y el oficial.

0. Los hechos y el contexto

El actual sistema cambiario empezó a operar en pleno proceso hiperinflacionario, a principios de 2019. La oferta de divisas proviene principalmente del Banco Central de Venezuela (BCV) y el mecanismo de intercambio ocurre a través de cuentas en el sistema bancario. El BCV no divulga cuántas divisas oferta y adjudica cada día, solo revela la tasa resultante de las operaciones cada día.

Los particulares tienen pocos incentivos para vender a través de las mesas de cambio, entre otras cosas, porque el sistema no garantiza de forma transparente que recibirán la mayor cantidad de bolívares que los demandantes de divisas podrían ofrecer. Esto hace que el mercado paralelo siga existiendo.

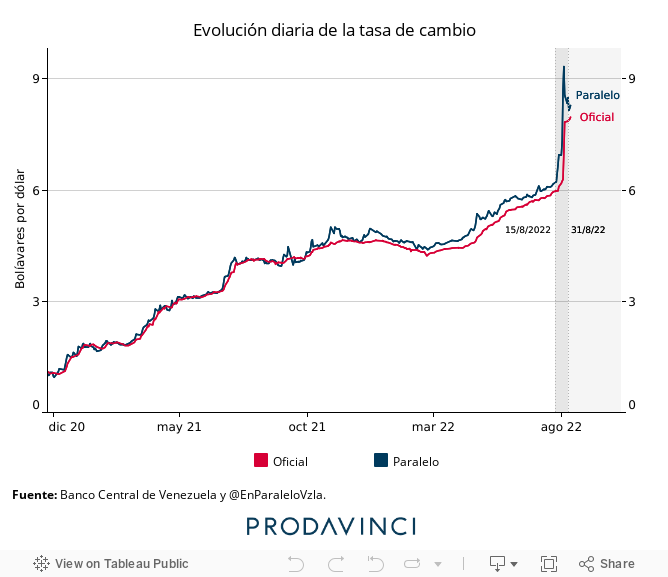

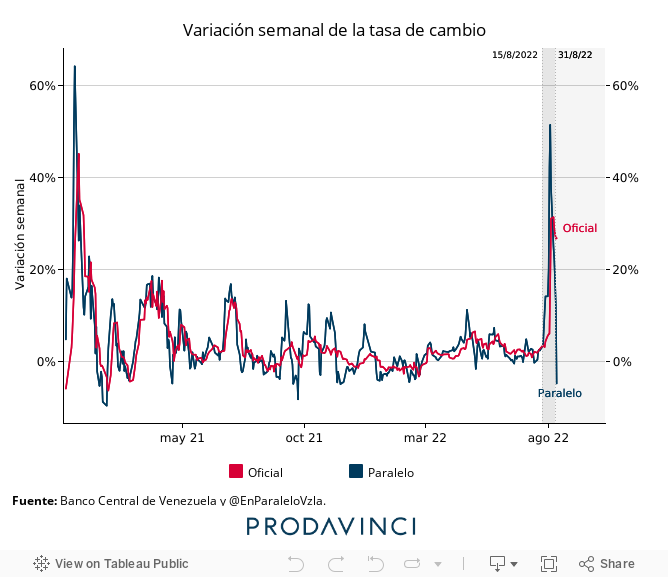

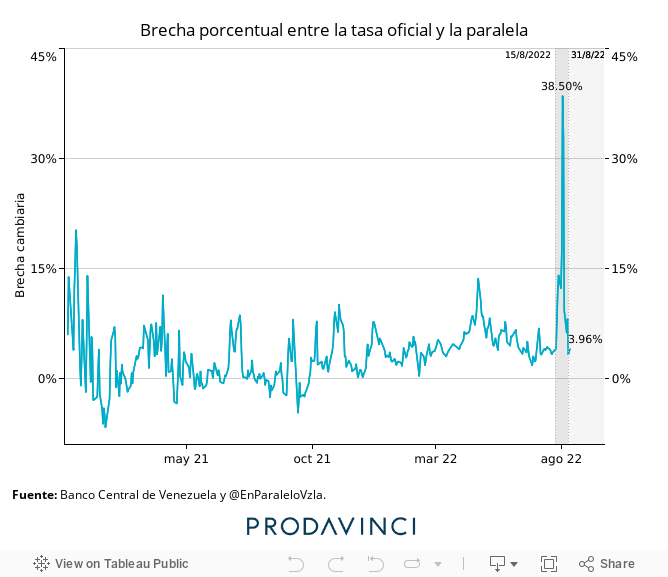

Durante el mes de agosto el sistema mostró una marcada inestabilidad, en comparación a los meses previos. En 2022, la variación mensual de la tasa oficial promedió 3,50%, hasta julio. La brecha entre el paralelo y el oficial promedió 4,73% en los primeros siete meses del año. Nunca superó el 13,61%.

En cuatro semanas, entre el 1 y el 26 de agosto, el tipo de cambio oficial se incrementó 35,49% respecto al cierre del mes anterior. Tomando como referencia el precio del mercado paralelo, el aumento acumulado fue de 43,38%. La diferencia entre la tasa oficial y la paralela alcanzó un récord de 38%. Al cierre del mes anterior era 3,22%.

Tras varios meses de estabilidad y un aumento paulatino del tipo de cambio, la escalada reavivó preocupaciones en torno a la pérdida súbita de poder adquisitivo que recuerda los peores días de la hiperinflación, unos años atrás.

La situación generó un aumento en la demanda de bienes, servicios y divisas por parte de empresas y personas que trataron de deshacerse de sus bolívares lo más rápido posible, para mitigar el riesgo que implica mantenerlos por periodos prolongados. Más cuando el aumento de la tasa se aceleraba.

Prodavinci consultó a los economistas Tamara Herrera, Leonardo Vera, Ronald Balza y Giorgio Cunto para conocer qué información disponemos para entender lo que ocurrió, qué nos dice este episodio, que el profesor Vera no duda en calificar como una crisis cambiaria, sobre la capacidad de intervención del Banco Central de Venezuela (BCV) y qué augura para la estabilización que ha ensayado el Ejecutivo.

1. La oferta

El Banco Central de Venezuela le adjudica divisas a la banca todas las semanas. Este mecanismo, denominado intervención cambiaria, sirve para que las instituciones financieras vendan estas divisas a los clientes que lo solicitan. Como recuerda el economista de Ecoanalítica Giorgio Cunto, este mecanismo existe desde el primer trimestre de 2019 y sustituyó un sistema de subastas.

“El Banco Central ha tenido como objetivo, en estos últimos dos o tres años, tratar de anclar el tipo de cambio pensando que con eso es suficiente para atacar la inflación”, explica Leonardo Vera.

La consultora Ecoanalítica calcula que el promedio mensual de estas intervenciones pasó de 72 millones de dólares, durante el primer año, a 160 millones mensuales entre octubre de 2021 y julio de 2022. Sin embargo, en 2020, descendió a un promedio de 21 millones mensuales.

El lunes 22 de agosto, el Banco Central de Venezuela redujo sustancialmente los montos en divisas que vende a través de la banca. En su lugar, empezó a ofrecer algunos instrumentos financieros con la intención de absorber bolívares que, de otra forma, irían a demandar divisas. Los Títulos de Cobertura (TCC), indexados al tipo de cambio y ofertados por el BCV esa semana, duplicaron la tasa de interés que pagaban. La primera convocatoria para vender estos títulos fue en marzo de 2022.

La firma Síntesis Financiera reportó que el BCV inyectó 35 millones de dólares entre el 22 y el 23 de agosto: 15 millones el lunes y 10 millones el martes, cifras inferiores a las habituales. El miércoles 24, el BCV no realizó la asignación de divisas a la hora acostumbrada. Una hora después, convocó a una subasta para vender 38 millones a la banca.

Entre jueves y viernes, cuando se registró el mayor incremento del tipo de cambio paralelo, el BCV vendió casi 193 millones de dólares. Más de la mitad de ese monto se asignó el viernes, cuando el BCV volvió a aplicar el mecanismo de intervención, relata Síntesis Financiera en El Tesorero.

El viernes, a primera hora, la tasa paralela retrocedió 1,61% y para el cierre del día registraba un descenso acumulado de 8,25% respecto al jueves. No fue hasta el lunes 29 que el diferencial cambiario entre el oficial y el paralelo regresó en torno al 3%.

El BCV inundó el mercado. “Es meter en una semana lo que normalmente venden en un mes completo”, explica Giorgio Cunto sobre la inyección de divisas hecha por el BCV: “Como tenemos una economía mucho más pequeña y atomizada, no requieres de tantos dólares para estabilizar el mercado cambiario”. Cunto contextualiza que estas cifras de intervención representan una pequeña fracción de lo entregado por los sistemas previos del control de cambio, como Cadivi. Sin embargo, los montos adjudicados muestran que el mercado cada vez demanda más divisas.

“La señal que emitió el Banco Central es que no tiene dólares. Si los hubiera tenido, habría intervenido de inmediato, cuando la fuerte demanda comenzó a presionar a los bancos”, analiza Leonardo Vera.

Luego de la guerra en Ucrania y a pesar de una reciente reducción de la producción petrolera, este año el Ejecutivo ha percibido más ingresos que en años pasados, gracias al aumento del precio del barril. Cunto atribuye una posible disrupción en el flujo de caja del BCV a problemas en la comercialización de petróleo. Venezuela vende su crudo con descuentos considerables y los pagos se triangulan antes de que lleguen a manos del Ejecutivo.

2. La demanda

Además de la contención del tipo de cambio, la otra estrategia del Ejecutivo para controlar la inflación ha sido reducir el gasto público. Es lo que Tamara Herrera, de Síntesis Financiera, define como un “torniquete monetario”.

Mientras la mayoría de los gobiernos siguieron la tendencia de aumentar su gasto durante la pandemia, Venezuela fue el único país que se dedicó a cerrar el déficit fiscal en términos reales en ese periodo, explica Cunto.

La hiperinflación ayudó al gobierno a reducir parte del gasto por inercia y sin anunciar recorte de salarios, subidas en la edad de jubilación o despidos masivos: medidas impopulares pero comúnmente aplicadas en periodos de austeridad por autoridades de todo el mundo. La pérdida de valor del bolívar a una velocidad mayor al aumento del gasto público hizo buena parte del trabajo.

“El gasto público se estuvo reduciendo en términos reales considerablemente, no solo porque la inflación lo estaba erosionando, sino también porque el Ejecutivo estaba reduciendo su tamaño”, acota Cunto. También estuvo favorecido por el entorno de aumento de precios del petróleo que se ha moderado.

En marzo de 2022, después de varios años de rezago pronunciado del salario mínimo, las pensiones y los tabuladores de la administración pública, el gobierno hizo un pequeño ajuste de sueldos.

Sin embargo, paulatinamente dejó de aplicar algunos beneficios establecidos en las contrataciones colectivas de algunos gremios y organismos con la intención de mantener controlados sus gastos. Entre los afectados estuvieron los profesores universitarios y los maestros. La Oficina Nacional de Presupuesto (Onapre) dictó unos instructivos para regir los sueldos y beneficios de toda la administración pública. Los trabajadores protestaron.

La crisis cambiaria se produjo unos días después del pago del bono vacacional demandado por los maestros del sector público. El beneficio fue cancelado por completo a mediados de agosto, tras semanas de protestas gremiales contra la decisión del Ejecutivo de fraccionar el pago a lo largo de un año. El director de la Onapre fue destituido, pero los nuevos instructivos siguen vigentes.

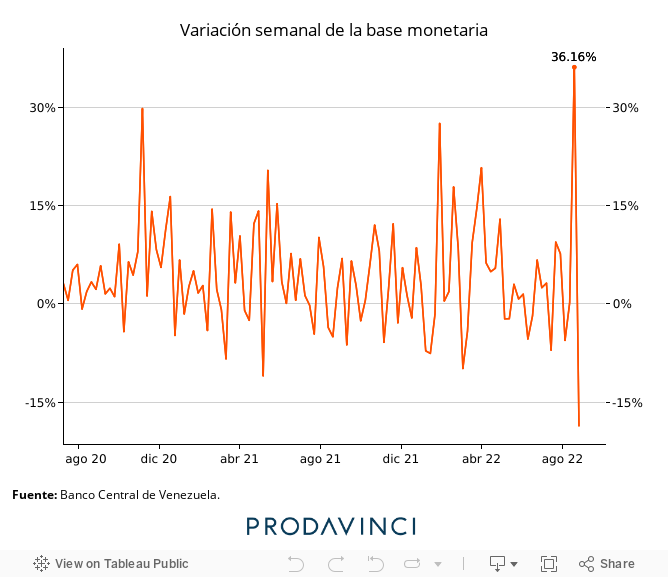

“El Ejecutivo hizo unos pagos considerables en bolívares. La base monetaria creció 36,16% en una semana, entre el 12 y el 19 de agosto”, acota Giorgio Cunto.

Los bancos están obligados a depositar parte del dinero de sus ahorristas en cuentas supervisadas por el Banco Central de Venezuela. Esa porción de los depósitos se conoce como encaje bancario y no puede ser prestado por las instituciones financieras.

En enero de 2019, el BCV elevó este encaje a 57% de todas las captaciones y 100% de los nuevos depósitos. La intención era evitar que el crédito en bolívares fuera utilizado por los clientes para comprar divisas e impulsara la tasa de cambio y la inflación. En febrero de 2022, el BCV redujo el encaje pero sigue siendo alto.

En muchas oportunidades los bancos tuvieron dificultades para cumplir por completo con este porcentaje de depósitos que deben inmovilizar. En algunos casos tuvieron que solicitar créditos a otros bancos para cumplir con este requerimiento del BCV.

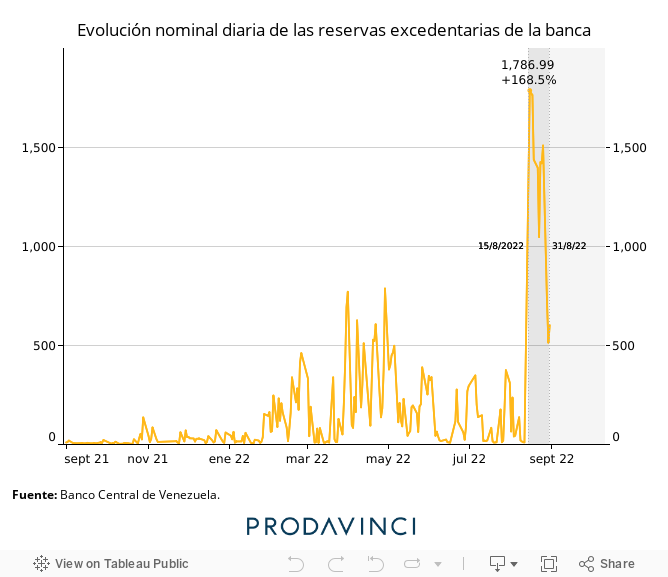

Durante la crisis cambiaria, la banca entregó al BCV más bolívares de los requeridos por el encaje. Estos fondos en exceso se conocen como reservas excedentarias. Giorgio Cunto señala a este indicador como una señal de la cantidad de bolívares que hay en la economía: “El 12 de agosto, las reservas excendentarias de la banca estaban en 10 millones de bolívares. El 19 de agosto subieron a 1.700 millones de bolívares. Es el valor más alto desde la reconversión”, explica.

El economista también señala la caída de la tasa overnight como un indicador de que muchos bolívares entraron al sistema. La tasa overnight es el tipo de interés que los bancos cobran por prestar bolívares a otros bancos, un recurso empleado últimamente por algunas instituciones financieras para cubrir los requerimientos de encaje obligatorio que pide el BCV. “No se están prestando bolívares entre sí porque los bancos tienen. La tasa overnight baja porque no necesitan prestarse”.

3. Los efectos

Ese problema de coordinación entre el Ejecutivo, que termina haciendo un pago no previsto, y el BCV, que abastece de divisas al mercado cambiario, “hace que por un lado tengas muchos bolívares y por otro lado tengan menos dólares que de costumbre. Es aritmético lo que termina pasando. Va a subir el tipo de cambio”, explica Giorgio Cunto. Y ese aumento impulsa la subida del resto de los precios: “la semana pasada tuvimos la inflación más alta del año”. Cunto explica que una inflación de menos de tres cifras para el cierre de 2022 luce difícil de alcanzar.

La crisis cambiaria sometió a los ciudadanos a dilemas logísticos a la hora de ejecutar sus pagos. El uso de divisas a través de tarjetas internacionales, por ejemplo, generó cobros en dólares superiores a los esperados, en aquellas operaciones en bolívares calculadas con el dólar paralelo. Como resultado, el monto en bolívares será mayor y luego el banco realizará un cobro en dólares a la tasa del BCV, lo que resultará en un débito de dólares mayor al precio marcado.

En el caso de Coromoto, mencionado al principio, el costo de no calcular sus ventas a la tasa paralela le causó una pérdida, dado que es el único mercado al que tuvo acceso: la tasa oficial por la que debía regirse hubiese tenido sentido si pudiera comprar dólares en la banca al precio del día anterior a la operación, algo que es imposible.

El diferencial cambiario entre el dólar paralelo y el dólar oficial crea lo que los economistas llaman “oportunidades de arbitraje”. Se genera un incentivo para que los ciudadanos y empresas vendan sus divisas a la tasa paralela, para luego pagar bienes y servicios cobrados a la tasa oficial. Incluso, a riesgo de no encontrar divisas, se generan incentivos para que las personas soliciten dólares a través de las mesas de cambio y obtener más dólares con los mismos bolívares recibidos por vender a tasa paralela.

Al final, Coromoto terminó comprando una pequeña cantidad de divisas en el mercado paralelo a 9,18 bolívares por dólar durante la mañana del viernes. Obtuvo por su venta 23,63% menos dólares. Coromoto tenía la expectativa razonable de que el precio del mercado paralelo seguiría escalando y no confiaba en que podría acceder a las mesas de cambio en los próximos días. Tenía miedo de que su pérdida fuese aún mayor.

“El episodio de la semana pasada exacerbó la incertidumbre y las expectativas negativas se escaparon”, explica Tamara Herrera.

4. Las explicaciones y los puntos ciegos

Una de las explicaciones que dan los economistas consultados es que ocurrió un problema de coordinación entre el Ejecutivo y el BCV. El BCV no estaba preparado para atender la demanda de divisas generada por un pago en bolívares que el Ejecutivo no tenía previsto cancelar.

“El interés es mantener los precios más estables y que la inflación no se vaya de control, a la larga, pero en el corto plazo se pueden desbordar las presiones sociales por los pagos rezagados”, interpreta Cunto.

También se generó un cambio en la dinámica de venta de divisas del BCV: bajaron las asignaciones, cambiaron el mecanismo de intervención por uno de subastas y tenían interés en vender los Títulos de Cobertura (TCC) en lugar de dólares: “El país demanda dólares para seguir moviéndose. No tiene excedentes para colocarlos en TCC”, explica Tamara Herrera.

Tras años de hiperinflación y una dolarización transaccional de facto, las autoridades no han anunciado un plan integral de estabilización ni medidas que le permitan reducir su gasto y el tamaño del Estado, al tiempo que recupera el poder de compra de los salarios.

El profesor Ronald Balza, de la Universidad Católica Andrés Bello, no se aventura a dar una explicación sobre lo ocurrido: “Hay información que me hace falta. Hay unas explicaciones naturales que se basan en lo que está a la vista”. Ciertamente se hizo un pago en bolívares y el tipo de cambio subió mientras el gobierno reducía las divisas que adjudicaba.

Balza no cree que tengamos todos los detalles necesarios para afirmar que ese pago en bolívares se haya hecho con emisión monetaria. Tampoco conocemos el presupuesto, los ingresos y egresos del Estado, necesarios para saber cuántos bolívares se introdujeron. Tampoco sabemos si el pago de bonificaciones fue el único gasto considerable que el gobierno hizo en esos días.

Pese a los aumentos, Balza recuerda que las bonificaciones son calculadas con base en salarios que siguen siendo bajos.“Ha salido la hipótesis de que el dólar está muy barato. Se piensa que hay una sobrevaluación del bolívar y entonces la subida se ve como una corrección. Si es así, habría que explicar por qué duró meses la estabilidad cambiaria y ahora tenemos una sorpresa la semana pasada”.

Para financiarse, el gobierno también cobra 16% de Impuesto al Valor Agregado, 3% de un nuevo impuesto a las transacciones en dólares (IGTF), y otros aportes tributarios y parafiscales. Para Balza, no hay cómo comprobar que las bonificaciones no hayan sido pagadas con lo que el gobierno recauda.

Por otro lado, el profesor Balza recuerda que la información sobre las intervenciones cambiarias es muy limitada. Conocemos la tasa de referencia que calcula el Banco Central y la tasa resultante de las operaciones en cada banco, pero no conocemos cuántas divisas se planean inyectar y cuántas logran venderse. Solo conocemos la tasa. Tampoco sabemos cuál es la tasa de cambio que quiere lograr el BCV con estas intervenciones.

Sin conocer las intenciones de la autoridad monetaria es difícil evaluar con precisión los resultados o qué medios tuvieron a su disposición para alcanzarlos.

5. El futuro y la confianza

A pesar de la estabilidad de los últimos meses, se produjo este episodio de alza acelerada del tipo de cambio. Los ingresos petroleros se recuperaron tras la pandemia por un aumento en la producción de crudo, mientras el precio sube tras la guerra en Ucrania. Aunque la producción y el precio han tenido un leve descenso recientemente.

“El flujo de caja del país es discretamente superavitario porque no está pagando deuda y porque la coyuntura petrolera es favorable, pero nuestra industria petrolera no está en buenas condiciones”, afirma Tamara Herrera.

Herrera cree que en el corto plazo el gobierno está en capacidad de seguir abasteciendo el mercado cambiario, pero recuerda que se acercan unas elecciones presidenciales: “Por delante tenemos dos años que ya son preelectorales y van a reclamar mayor laxitud”, en referencia a la contención del gasto público.

Leonardo Vera indica que se necesita un mercado cambiario con mayor libertad para la participación del sector privado, que requiera de menos intervención del BCV, y que sea más transparente. Advierte que si esta situación se repite, los próximos aumentos de sueldo o pagos de aguinaldos podrían generar una demanda de divisas suficiente para que repita lo ocurrido entre el 22 y el 26 de agosto de 2022.

“La pregunta que uno debe hacerse es por qué si estas bonificaciones siempre se han pagado, esta vez generó esa estampida en el mercado cambiario», explica Vera. El tema de fondo es la confianza: “Lo que la gente les está diciendo es que no está dispuesta a aceptar el bolívar como medio de pago o como instrumento para conservar valor”.

A quienes siguen el desempeño de la economía venezolana les corresponde responder tres preguntas claves: qué pasará con el gasto público y la oferta de bolívares, cuánta disposición y medios tiene el Banco Central de Venezuela para intervenir en el mercado cambiario, y qué pasará con el gasto público en el próximo ciclo electoral. Mientras tanto, continúa la incertidumbre y, a diferencia de lo que ocurre en el periodismo, en la economía la incertidumbre es noticia.

Salvador Benasayag

ARTÍCULOS MÁS RECIENTES DEL AUTOR

- Mapa de riesgo: las brechas vacunales de Venezuela

- Diseño desigual: el caso de los centros de vacunación covid en Venezuela

- La banca podrá prestar el equivalente a 30% de sus captaciones en dólares: 4 claves

- ¿Están preparadas las empresas venezolanas?: 4 claves sobre la nueva relación comercial con Colombia

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo