Fotografía de STR | AFP

BEIJING – Desde los años 1960, más de 4,6 billones de dólares (en dólares constantes de 2007) en asistencia oficial para el desarrollo (AOD) bruta, tanto bilateral como multilateral, han sido transferidos a países de bajos ingresos. Sin embargo, la extrema pobreza y el crecimiento estancado siguen siendo generalizados. El mensaje es claro: la ayuda Norte-Sur tradicional no es tan efectiva como podría ser, y como debería ser.

Un problema importante es que, durante las dos últimas décadas, los donantes y las instituciones para el desarrollo bilaterales y multilaterales de Occidente han prestado muy poca atención a satisfacer las demandas de transformación estructural e industrialización, como eliminar los cuellos de botella en el sector de infraestructura en los países que reciben ayuda para el desarrollo. Por ejemplo, los donantes de los países desarrollados no han invertido lo suficiente en el sector energético de África desde los años 1990. Esta deficiencia ha llevado a la desindustrialización en muchos países.

Lejos de diseñar programas de ayuda que den a los países en desarrollo la guía que necesitan para desarrollar sus sectores de manufactura y avanzar tecnológicamente, los gobiernos y las instituciones para el desarrollo de Occidente han tratado a las políticas industriales como un tabú. Peor aún, el modelo estándar de AOD separa la ayuda del comercio y la inversión privada, lo que afecta la capacidad de los países de explotar sus ventajas comparativas.

Afortunadamente, existe una alternativa mejor: la cooperación para el desarrollo Sur-Sur que, al combinar comercio, ayuda e inversión pública y privada para capitalizar las ventajas comparativas, es mucho más efectiva que la AOD a la hora de superar los obstáculos para la industrialización.

Todo el financiamiento para el desarrollo debería seguir este camino. Esto significa, primero y principal, que los donantes y las instituciones para el desarrollo deberían adoptar un conjunto más amplio de categorías de financiamiento del desarrollo, siendo la AOD tradicional la primera de ellas (DF1). La segunda categoría, DF2, abarcaría otros flujos oficiales (OFO). La categoría DF3 cubriría préstamos de tipo OFO –es decir, préstamos de largo plazo para fines de desarrollo, como inversión en infraestructura–. La categoría final, DF4, implicaría inversión de tipo OFO, como inversión de capital para el desarrollo a partir de fondos de inversión estratégicos (inclusive verdes).

Un enfoque de estas características facilitaría la transparencia, la responsabilidad y la selectividad de parte de los socios para el desarrollo. Es más, alentaría a los fondos de riqueza soberana y a los fondos de pensión a invertir en países en desarrollo, facilitando así las alianzas público-privadas. Y abriría el camino para los canjes de deuda por capital.

Sin embargo, para que esta estrategia funcione, los donantes deben actualizar lo que entienden por sostenibilidad de la deuda, tal como la define el Marco de Sostenibilidad de la Deuda del Fondo Monetario Internacional y el Banco Mundial. En particular, necesitan repensar su dependencia en las últimas décadas del ratio deuda-PIB como el indicador de referencia de la sostenibilidad de la deuda de un país. En algunos casos, este enfoque restringido ha desalentado el préstamo para el desarrollo.

Consideremos el caso de China, a la que se ha acusado de hacer “diplomacia de la trampa de la deuda” para ofrecer préstamos para el desarrollo a países ya endeudados. Un estudio reciente del Centro para el Desarrollo Global advirtió que, debido a la deuda emitida por China, los ratios deuda-PIB de ocho países van a superar el 50-60%. Pero, aún si esto fuera cierto, los riesgos probablemente sean exagerados. Después de todo, muchos países mantienen ratios comparables, sin consecuencias serias.

Por cierto, el foco en los ratios deuda-PIB es sumamente engañoso, por tres razones. Primero, estos ratios no distinguen entre tipos de deuda (como interna versus externa). Segundo, no tienen en cuenta el propósito de la deuda –es decir, si es utilizada para el consumo (salarios o pensiones) o para la inversión–. Y, tercero, ignoran los efectos de largo plazo del proyecto financiado con deuda en el PIB.

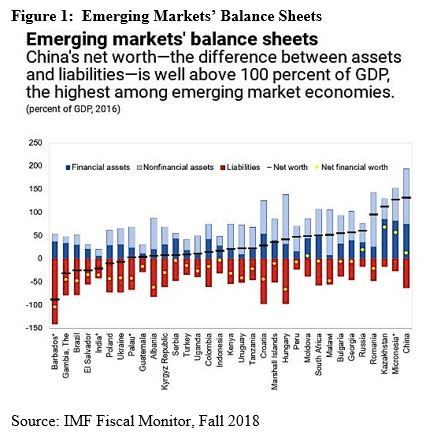

Afortunadamente, el FMI ha comenzado a prestarle atención a la métrica mucho más reveladora del “patrimonio neto del sector público” (activos menos pasivos). Volvamos a considerar el caso de China. Después de años de alta inversión en infraestructura, su gobierno tiene más activos que pasivos, lo que significa que su patrimonio neto está muy por encima del 100% del PIB –el más alto entre las economías emergentes.

El patrimonio neto de China podría inclusive ser más alto, sobre todo por las tenencias (potencialmente) más grandes de lo esperado de activos de empresas estatales. Es más, si bien el patrimonio financiero neto del gobierno chino (que excluye activos no financieros, cuya valuación sigue siendo incierta) se ha deteriorado en los últimos años, sigue siendo positivo, en el 8% del PIB en 2017. Los gobiernos subnacionales también poseen activos sustanciales, entre ellos tierra e infraestructura –desde estaciones hidroeléctricas hasta carreteras y arquitectura de Internet–, que se podrían utilizar para crear empleos y generar ingresos que respalden el servicio de la deuda.

De manera que, si bien China efectivamente enfrenta grandes riesgos relacionados con la deuda, concluye el informe del FMI, su balance no es exactamente frágil. Por el contrario, al permitir un gasto mayor durante las crisis económicas, los activos de China pueden servir como un poderoso colchón contracíclico.

Esto subraya el valor de utilizar la asistencia para el desarrollo para aumentar el stock de activos del sector público de un país –precisamente lo que China ha venido haciendo con sus socios–. En lugar de condenar esta estrategia como “diplomacia de la trampa de la deuda”, los donantes y las instituciones para el desarrollo de Occidente deberían emularla y planificar meticulosamente proyectos conjuntos para garantizar que generen crecimiento económico en el más largo plazo.

Una estrategia de estas características, si es incorporada a una estrategia de financiamiento más amplia que involucre al sector privado y fomente las ventajas comparativas de los países, podría sustentar el progreso del desarrollo que ha eludido a tantos países durante tanto tiempo. El albor de la nueva década puede y debería ser un punto de inflexión para el desarrollo global.

***

Justin Yifu Lin, ex economista jefe del Banco Mundial, es decano del Instituto para la Nueva Economía Estructural y del Instituto de Cooperación y Desarrollo Sur-Sur, y decano honorario de la Escuela Nacional de Desarrollo, Universidad de Pekín. Yan Wang es miembro sénior del Instituto para la Nueva Economía Estructural, Universidad de Pekín.

Copyright: Project Syndicate, 2019.

www.project-syndicate.org

Justin Yifu Lin y Yan Wang

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo