Destacadas

Te puede interesar

Los más leídos

Fotografía de RONALDO SCHEMIDT | AFP

“Cuanto más cambia algo, más se parece a lo mismo” es un célebre epigrama atribuido al novelista francés Jean-Baptiste Alphonse Karr en el año 1849 y resulta una elegante descripción para el desempeño económico venezolano durante 2019. A la vez que ocurrieron algunos de los cambios más sustanciales de la última década, tanto en las condiciones externas como en la política económica, la tendencia general de la economía venezolana a deteriorar su capacidad productiva y los estándares de vida de la mayoría de sus ciudadanos permaneció imperturbable.

Venezuela entró en 2020 en su séptimo año continuo de recesión, con una industria petrolera inmersa en restricciones operativas y legales para extraer y comercializar crudo. Por otro lado, la desaceleración de la hiperinflación y la consolidación de un proceso de dolarización espontánea ocurren en un entorno en que el sector privado, principalmente el sector comercial, da tenues señales de dinamización en espacios en los que el Estado ha cedido terreno en medio de un desordenado proceso de ajuste.

¿Cambiarán las políticas antes que los políticos?

La inamovilidad en la dirección de la económica nacional caracterizó por mucho tiempo a la administración de los presidentes Chávez y Maduro. Antes de la recesión se advertía de la vulnerabilidad que implicaba continuar con un programa económico fiscalmente insostenible y erosionante para la actividad productiva. Para inicios de 2014 era consenso entre los principales economistas la urgencia de realizar ajustes estructurales en materia económica. Cuatro años después, y con una predecible crisis económica entrando en un episodio hiperinflacionario, el Ejecutivo seguía mostrándose renuente a ejecutar mayores reformas, optando por planes más informados por el realismo mágico que por la teoría económica.

Esta parálisis es explicable por una confluencia de rigidez ideológica, restricción de capital financiero y político, y la presión de grupos de interés dentro de la coalición gobernante para mantener acceso a esquemas de extracción de renta. El rango de maniobra dentro del cual el Gobierno puede, y quiere, ejecutar reformas económicas sustanciales está ligado a la continuidad de su modelo político.

El choque externo de las sanciones estadounidenses de amplio alcance sobre el Gobierno venezolano, la estatal petrolera PDVSA y el Banco Central de Venezuela (BCV) modificó el rango de decisión del Ejecutivo, que se vio en la necesidad de adaptarse a una considerable disrupción a su flujo de divisas, la pérdida súbita del mercado petrolero más rentable para Venezuela, y a la profundización de un aislamiento financiero y diplomático en el que el propio Gobierno se había sumido.

La respuesta del Gobierno desde febrero del año pasado ha consistido en un ajuste (desordenado) orientado a la contención del alza de precios y asegurar ingresos para la sostenibilidad del Ejecutivo. El resultado es una redimensión del tamaño del Estado, adaptado a sus limitados recursos disponibles, que se traduce en una liberalización de facto en varios ámbitos de la economía venezolana donde el Gobierno reduce su intervención. A efectos de resumen, el universo de medidas tomadas por el Gobierno durante 2019 son:

- Reorientación de envíos petroleros al mercado asiático, incurriendo en altos descuentos para la colocación de barriles.

- Restricción del crédito disponible para alimentar el mercado cambiario, vía el incremento de encaje bancario.

- Convergencia entre tasas cambiarias oficial y paralela, optando por influir en el mercado cambiario vía inhibición de demanda y complementando la oferta mediante la venta periódica de euros en efectivo.

- Reducción del gasto público real mediante el rezago en la actualización nominal de salarios y bonificaciones, a la vez que se retiene la ejecución del presupuesto en bolívares.

- Énfasis en la recaudación tributaria como principal fuente de financiamiento en bolívares, reduciendo la necesidad de monetización del déficit por parte del BCV.

- Flexibilización de controles de precios y otras regulaciones comerciales rígidas.

- Permisibilidad tácita de la dolarización emergente en transacciones y su estímulo vía indexación de créditos en dólares.

- Priorizar asignación de los recursos hacia la capital y otros centros poblados que el Ejecutivo cataloga como importantes, para mitigar riesgos de inestabilidad política, a expensas del resto del territorio.

Este repertorio de medidas corresponde menos a un redescubrimiento de los beneficios del libre mercado y más un análogo a la Nueva Política Económica (NEP) implementada por el Gobierno soviético entre 1921 y 1928: una concesión temporal a la iniciativa privada ante la imposibilidad logística, y financiera, de mantener control estatal a gran escala y una economía funcional al mismo tiempo.

Dado que el Ejecutivo no cuenta con los recursos, ni el apoyo internacional, como para llevar a cabo un programa de estabilización y reforma estructural para estimular el crecimiento económico, la concentración de esfuerzos está en la reducción del gasto para aliviar presiones cambiarias e inflacionarias, siendo el costo una profundización de la recesión que seguirá en el 2020.

¿Venezuela saldrá de la hiperinflación?

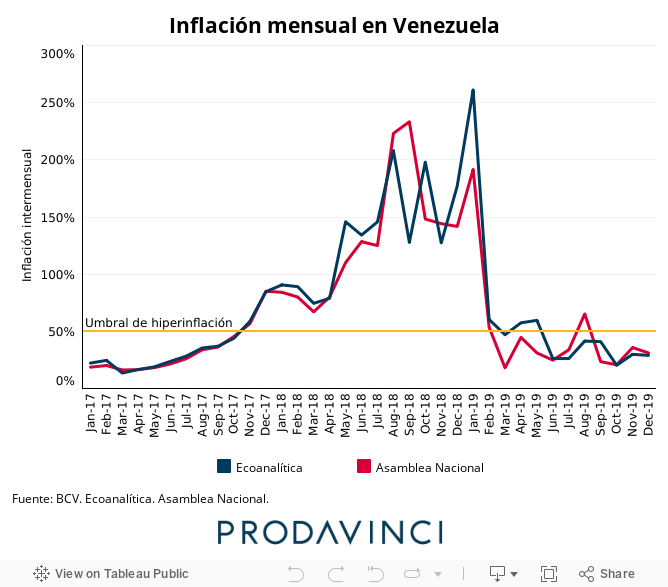

Según estimaciones de Ecoanalítica, el año 2019 cierra con una inflación de 14.358%, muy por debajo de 2.106.601% registrado para finales de 2018. Con la inflación de 29% intermensual para el cierre de diciembre, Venezuela pasó siete meses consecutivos por debajo del umbral del 50% establecido por Cagan (1956) para delimitar un episodio hiperinflacionario, unos resultados no muy diferentes a los estimados por la Asamblea Nacional.

Venezuela necesita mantener esta tendencia para salir “oficialmente” de la hiperinflación en mayo de 2020, al haber pasado un año completo bajo el umbral; lo cual situaría el episodio hiperinflacionario venezolano entre noviembre de 2017 y mayo de 2019. Sin embargo, estimaciones preliminares ubican a la inflación de enero en tasa cercanas al 55%, como respuesta a una ejecución de gastos del Ejecutivo en diciembre, lo que reiniciaría la cuenta regresiva para terminar el ciclo hiperinflacionario otro año más.

De cualquier forma, este es un ejercicio principalmente académico. El momento de salida de la hiperinflación depende de la métrica utilizada, y de cumplirse la estimación de Ecoanalítica de una inflación alrededor de 3.000% para 2020, Venezuela seguiría teniendo la inflación más alta del mundo; resultado que no será aliviado si el gobierno vuelve a incrementar sus gastos con motivo de los comicios electorales para la renovación del poder legislativo.

¿Y la mal llamada “inflación en dólares”?

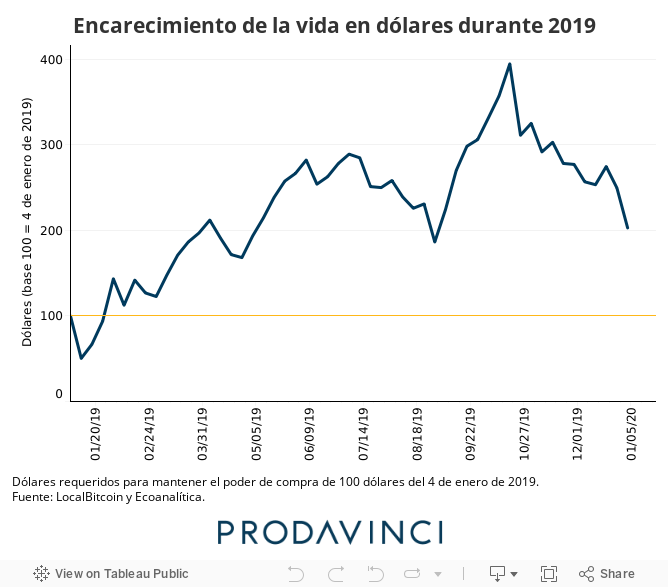

El rezago del alza del tipo de cambio respecto al aumento de precios es lo que está detrás del encarecimiento de la vida en dólares, ilustrado en una pérdida de poder adquisitivo de la divisa estadounidense cuando esta se destina a comprar bienes en el mercado venezolano. En consecuencia, se requieren más dólares para mantener poder adquisitivos comparado con un periodo anterior.

Esta asimetría entre inflación y tipo de cambio hace que al 3 de enero de 2020 se requieran $203 para comprar lo mismo que adquirían $100 el 4 de enero de 2019, lo que equivale a una caída del 50,7% en el poder de compra del dólar.

Estos resultados son muy sensibles a los movimientos del tipo de cambio, con el dólar perdiendo capacidad de compra en periodos de relativa estabilidad cambiaria acompañados de inflación, como fue en la semana del 18 de octubre de 2019, en la que se requerían $394,8 para acceder a los mismos bienes comprados por $100 en la semana del 4 de enero. En el sentido contrario, el dólar gana terreno cuando el tipo de cambio se eleva de forma súbita, como en las últimas semanas de 2019.

Durante el 2020, las principales fuerzas sobre el poder adquisitivo del dólar serán la profundización de la dolarización transaccional y el mantenimiento de un aparataje estatal enfocado de forma desproporcionada en tratar de contener el alza del tipo de cambio. Por un lado, el aumento de la demanda de divisas para realizar operaciones cotidianas junto a un sector privado un poco más capaz de tomar ventaja de la apreciación real se traducirá en movimientos del tipo de cambio más acorde con la inflación.

No obstante, las trayectorias cambiarias y de precios seguirán siendo dependientes del manejo monetario del Ejecutivo, por lo que no descartamos períodos de volatilidad cada vez que se efectúen considerables emisiones de bolívares para cubrir gastos extraordinarios. Durante el 2019, se repitieron en varias ocasiones situaciones en las que el tipo de cambio sobrerreaccionó ante un choque monetario positivo, para luego diluirse en las semanas seguidas, periodo en el cual los precios siguen subiendo y el resultado neto es un continuo deterioro del poder adquisitivo del dólar.

En 2020 es esperable que esta pérdida de poder adquisitivo de la moneda norteamericana continúe, aunque a una escala mucho menos agresiva que el año pasado. Por su parte, sin adecuación formal del sistema financiero para operar en divisas, la dolarización seguirá siendo un proceso desordenado, con fricciones entre sectores que migren a operaciones en dólares a diferentes velocidades. Lo que significa costos transaccionales, y hasta riesgos de exclusión de aquellos hogares sin flujos de divisas que puedan destinar a mercados que operen de forma progresivamente exclusiva en signos monetarios diferentes al bolívar. En pocas palabras, en Venezuela tener dólares no será garantía para salir de la pobreza, pero es mucho mejor que depender de bolívares.

¿Y la industria petrolera?

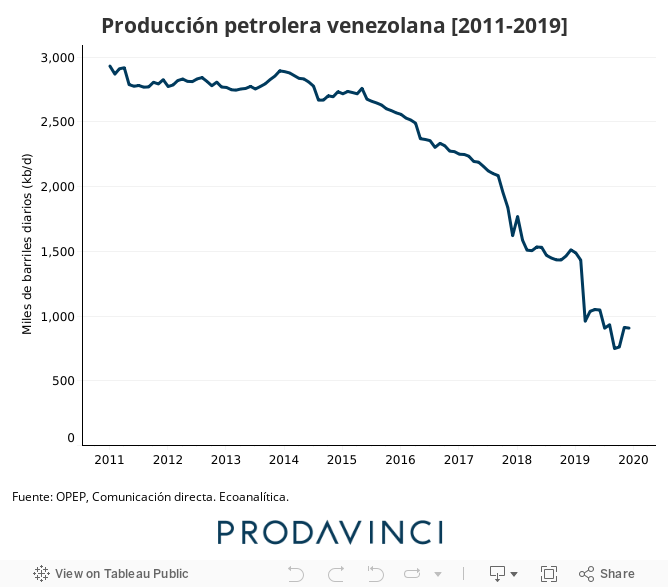

Según cifras de comunicación directa reportadas por PDVSA a la OPEP, la producción petrolera venezolana pasó de 1.511 miles de barriles diarios (kb/d) en diciembre de 2018 a 906 kb/d para diciembre de 2019; una caída del 40% en un año. Este desplome sería mucho más pronunciado sin el crecimiento intermensual del mes de noviembre que elevó la producción de 761 kb/d a 912 kb/d; el crecimiento mensual más grande visto desde 2011.

Esta leve recuperación de la producción estaría explicada por un traspaso de responsabilidades administrativas y operativas sobre fosos petroleros desde PDVSA hacia sus socios en las empresas mixtas. Está por verse si una renovada cooperación con socios petroleros se traducirá en cambios oficiales de la normativa que rige la industria de hidrocarburos, específicamente los esquemas de participación y distribución de regalías de las operaciones de explotación y comercialización de petróleo; algo que técnicamente requiere aprobación por parte del poder legislativo.

Con o sin respaldo de la Asamblea Nacional, PDVSA probablemente tratará de recuperar producción acordando con las firmas petroleras internacionales remanentes en el país. Sin embargo, las sanciones estadounidenses seguirán siendo una restricción vinculante, especialmente por los obstáculos para ubicar el petróleo venezolano en el mercado internacional; situación que no se ve aliviada por la insistencia de demandar petros para el pago de compras petroleras. Incluso estabilizando la producción alrededor de 900 kb/d, difícilmente se pueda revertir una pérdida de capacidad productiva de más de 2 millones de barriles diarios desde enero de 2011.

¿La economía venezolana seguirá su contracción?

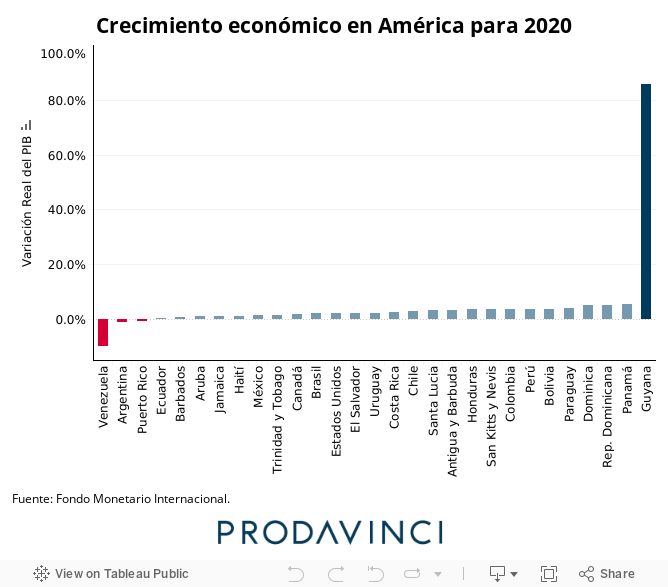

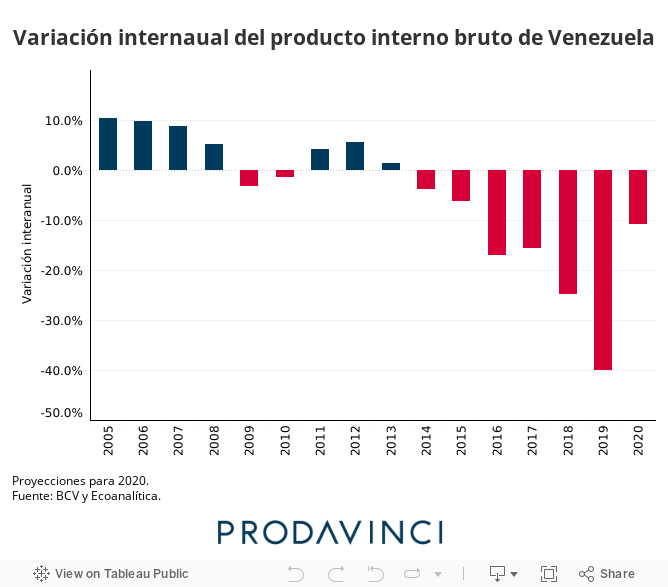

La posibilidad de leves recuperaciones en la producción petrolera y la dinamización de algunos nichos de mercado privado en dolarización harán poco por revertir la inercia contractiva de la economía venezolana, cuya caída para 2020 está proyectada alrededor del 10% por el Fondo Monetario Internacional y Ecoanalítica. Lo que hace a Venezuela, por quinto año consecutivo, la economía de peor desempeño en el planeta. Para añadir a la ironía poética, la vecina Guyana será el país de mayor crecimiento en el mundo gracias a su entrada en el mercado petrolero; dos extremos contrastantes dentro de un vecindario americano con crecimiento mediocre en general.

Las contracciones interanuales de Venezuela son considerables en términos de magnitudes, solamente en 2019 la economía venezolana se contrajo más del 40% según cálculos de Ecoanalítica, una caída más profunda que la registrada durante la extensión entera de la Gran Depresión estadounidense de los años 1930.

Más resaltante es el efecto acumulado de varios años sucesivos con contracciones de dos cifras. De concretarse los pronósticos para 2020, séptimo año contínuo en recesión, la economía venezolana registraría una caída acumulada del 74,6% desde 2013. Es decir, Venezuela terminará el año con una economía con solo un cuarto del tamaño que tuvo siete años antes.

El panorama corresponde a una economía anémica en la cual las tradicionales fuentes de estímulo para la actividad económica (gasto, consumo, crédito, inversión) se encuentran inhibidas y debilitadas. La percepción de mejoras asociadas a la “economía de bodegones” podrá dar respiro a algunos nichos de la población, pero estos no son representativos del resto de la nación, que es afligida por el abandono de las autoridades estatales y donde el deterioro de los servicios públicos es análogo al colapso de la civilización.

Que la caída de la actividad económica en 2020 se pronostica más leve que en 2019 no es necesariamente indicio de un rebote de regreso a la senda de crecimiento (reversión a la media). Más bien es indicación de que la economía venezolana se está acoplando a su nuevo estado natural, o equilibrio estacionario: el de una economía con poca capacidad de generar valor agregado, mucho más pequeña y mucho más pobre. La evidencia indica que, en ausencia de reformas sustanciales, permanecerá así mucho más tiempo.

Giorgio Cunto

ARTÍCULOS MÁS RECIENTES DEL AUTOR

Suscríbete al boletín

No te pierdas la información más importante de PRODAVINCI en tu buzón de correo